华创张瑜:2025就看“解套”,解开“物价、房价、股价”三螺旋 系统施策应对挑战

华创张瑜:2025就看“解套”,解开“物价、房价、股价”三螺旋

自2022年年底疫情放开以来,宏观主要矛盾持续切换。2022年年底中央经济工作会议对经济的定调是“需求收缩、供给冲击、预期转弱三重压力”。到了2023年年底,这一定调微调为“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”。2024年9月26日政治局会议指出,“当前经济运行出现一些新的情况和问题”,但未明确具体的新问题。

结合三季度消费、地产、地方财政、股市等问题进一步凸显以及若干权威讲话,当前主要矛盾可总结为“经济下行、财富缩水、预期疲软”,即物价、房价与股价代表的经济、财富、预期三大市场的螺旋交织问题,我们称之为“三螺旋”。

解决“三螺旋”问题需要系统施策,2025年的经济与资产配置将在很大程度上取决于这一进程是否顺利。这些权威讲话包括央行10月18日金融街论坛讲话、发改委10月8日的发布会等。

对于“三螺旋”的交织影响,简化来看,财富关注房价,主要影响居民、地产商与城投;预期关注PPI和股价,体现居民、企业、外资的信心;经济关注消费和投资,来自居民和广义政府支出。本轮经济的压力表现在消费、投资、PPI、房价、股价共同走弱,企业、居民、政府共同承压,其中居民部门压力更大。

经济下行和预期走弱加剧财富缩水,表现为房价下跌,尤其是一线城市,居民净资产连续10个季度增速为负,房企连续三年净资产增速为负。经济的影响通过就业影响居民收入,预期的影响体现在居民购房意愿和金融资产配置意愿较低。

经济下行和财富缩水加剧预期走弱,PPI低迷,M1大幅下行,显示企业预期较低。股价在政策转向前表现低迷,反映居民和外资等权益市场参与者预期较低。经济影响消费与投资偏弱,企业感受到的需求持续不足,股市缺少盈利支撑。财富影响卖地收入减少,化债压力加大,地方政府涉企收费增多,企业预期走弱。

财富缩水和预期走弱加剧经济下行,社零和固投两大内需指标增速较低。一线城市消费压力更大,地产和地方政府投资压力大。财富影响居民财产性收入增速下行,消费能力削弱,土地出让收入减少背景下,地方政府支出能力削弱。预期影响居民购房和购买耐用品的意愿不足。

政策应对思路在于“解开三螺旋”。本轮政策或类似升级版的2014-2015年,但有增量尝试和挑战。具体措施包括针对房价努力让房地产市场“止跌企稳”,但不依赖其增长;针对股价增强稳定性,防范金融空转;针对PPI进行供给侧改革与扩内需相结合的方式;针对扩内需强调财政纪律。

评估政策实施力度时,去库存预计需1.4-4.3万亿左右;去产能需要工业整体产能的1.4%-2.0%;宽财政需要政府广义赤字率在9.6%-11.0%之间。动态跟踪政策效果的五大信号分别是财政预算外资金发力、企业居民存款增速差持续回升、M1持续回升、一线城市房价同比转正、PPI同比转正。

资产配置方面,若经济走向复苏之路,股债从齐飞到背离。分为三个阶段:政策底到PPI领先指标好转、利润领先指标好转到PPI转正、PPI转正之后。每个阶段的股市和债券市场表现不同。若螺旋解套困难重重,低利率成投资主线,股市重点关注高股息率和ROE高的行业,债券利率中枢或进一步下行。

商品方面,明年可以从国家标准提升涉及的行业和目前盈利能力处于历史低位的行业寻找供给侧改革的方向。汇率方面,受美元指数、贸易顺差和PMI影响,波动率或将明显高于今年。黄金中期维度仍看好配置价值。

经济层面,贸易摩擦的风险不容小觑。制度层面,改革加快落地可能带来新机遇。资金层面,居民存款搬家潜力可观,直接和间接入市渠道值得关注。流动性层面,美国降息之路或并不顺畅,特朗普经济举措或抬升通胀。

预计2025年经济面临的问题与2024年相似,实际GDP增速预计4.9%左右,名义GDP增速4.6%左右。出口、地产、消费等方面存在复杂因素,金融方面关注社融增速和M1变化。华创张瑜:2025就看“解套”,解开“物价、房价、股价”三螺旋!

琼瑶火化时间确认 下周将花葬 一代文坛巨星陨落

俄外长罕见接受美记者采访聊了什么 涉及多领域敏感话题

美“芯片禁令”对中国芯片有何影响 新规强化AI与制造限制

中国足球俱乐部2024年赛事全部结束 海港双冠王收官

“轰炸机”回归!张镇麟通过CBA体测 满分成绩引期待

“工业牙齿”,中国掌控80%以上

中国斯诺克女选手再次击败男选手 职业生涯再获一胜

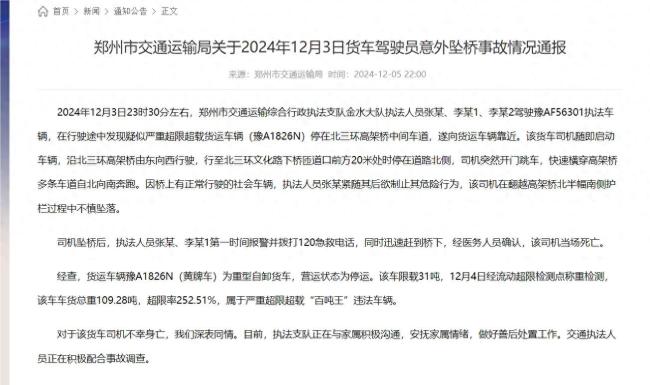

郑州通报货车司机坠桥:严重超载,悲剧引发关注

“糟了!(Merde!)”

韩国国会举行紧急质询,揭露尹锡悦六小时“紧急戒严”细节

NBA2K调整球员能力值:哈登+2变成86 哈登INS回应笑哭表情

法国巴尼耶政府为何上任就垮台 政府根基不稳且预算问题遭掣肘

俄外长罕见接受美记者采访聊了什么 涉及多领域敏感话题

NBA2K调整球员能力值:哈登 2变成86 多球星数值变动

打虎!海口市委书记罗增斌被查 涉嫌严重违纪违法接受调查

美方回应韩国戒严令对两国关系影响:美韩同盟关系不限于个别总统或政府

俄军演习发射“锆石”导弹,首次曝光清晰画面

王大雷:每场每个球我都问心无愧 感谢一年来的努力与陪伴

叙反对派武装攻入哈马市 大马士革命悬一线 俄罗斯表态了

外媒爆:美防长奥斯汀取消原定访韩计划,美方认为目前时机不合适

韩前国防部长官向尹锡悦提出戒严建议,已因涉内乱被禁止出境

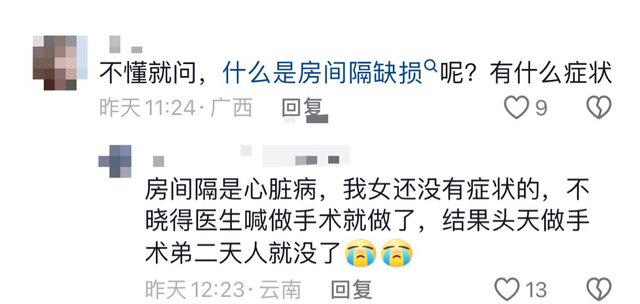

17岁女生没病做手术离世?家属回应 引发网友热议

琼瑶火化时间确认 下周将花葬 一代文坛巨星陨落

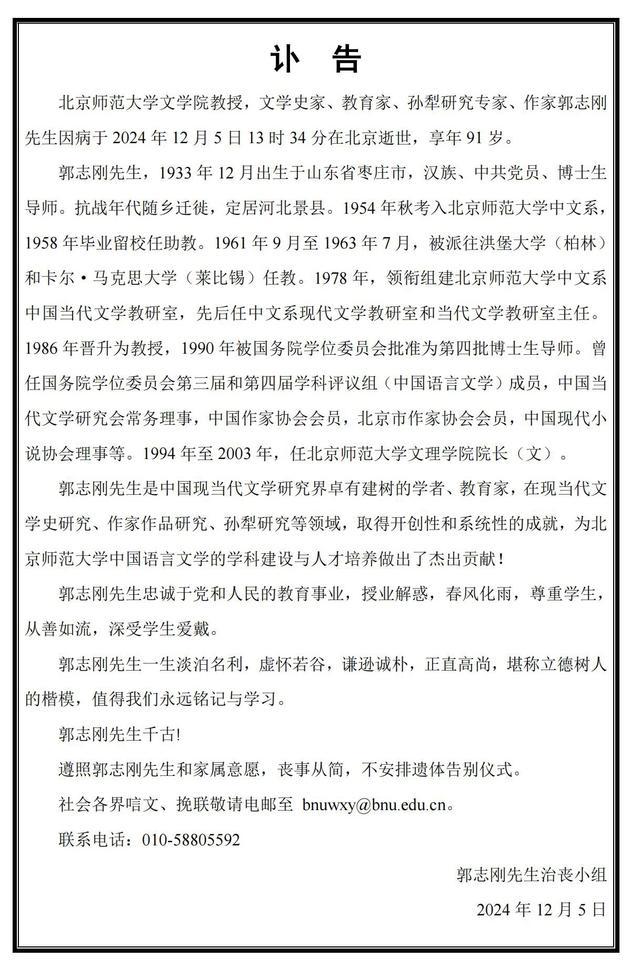

北京师范大学文学院教授去世 学界泰斗陨落

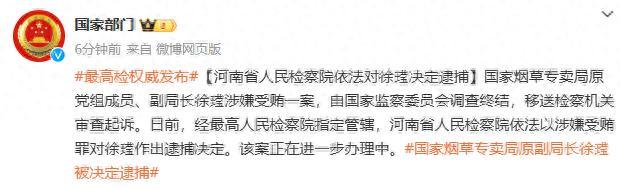

国家烟草专卖局一原副局长被逮捕 涉嫌受贿案进展

黎真主党领导人再次讲话:以色列已违反停火协议60余次

创历史新高,欧盟2024年国防开支将升至3260亿欧元

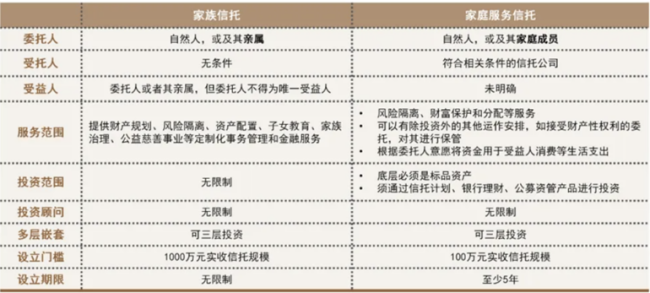

家族信托“普惠版”:中信私行破题“中产焦虑”

美“芯片禁令”对中国芯片有何影响 新规强化AI与制造限制

韩国戒严风波持续:在野党力促弹劾案表决,执政党反对弹劾尹锡悦,警方开启相关调查

拜登240亿美元援乌预算被拒,但特朗普真就不会松口?

堂堂世界头号海军,就这么公开摆烂了?

普京:前线局势会决定俄罗斯未来几年甚至几十年的命运

欧洲再无米格21:克罗地亚退役最后一批米格21

大马士革,命悬一线

相关新闻

房价创8年新低,租金创5年新高,香港楼市为何如此“裂变”?

2024-08-30 08:32:29房价创8年新低别急了卖房,2025年的房价,要变了?黄老预测引热议

2024-11-24 19:49:59别急了卖房股价创30年新高,A股旧王,又行了?

2024-11-18 15:32:13股价创30年新高特斯拉股价大涨22% 创11年最佳表现

美东时间10月24日,特斯拉股价迎来11年来最佳表现,单日涨幅达到21.92%,收盘价为260.48美元/股。这是自2013年以来特斯拉的最大单日涨幅,市值增加了约1500亿美元

2024-10-25 07:21:00特斯拉股价大涨22%中国创新药击败全球“药王”,本土厂商股价淡定,海外合作方股价暴涨

Summit制药的股票近期在美股市场中表现抢眼,涨幅高达160%,并带动了BioNTech、Instil Bio等生物科技股走高

2024-09-17 20:59:55中国创新药击败全球“药王”光刻机巨头业绩爆雷 股价创26年最大跌幅

2024-10-17 08:11:00光刻机巨头业绩爆雷