经济学家李稻葵:10万亿化债政策,怎么解读?力度最大化解隐性债务

经济学家李稻葵:10万亿化债政策,怎么解读?

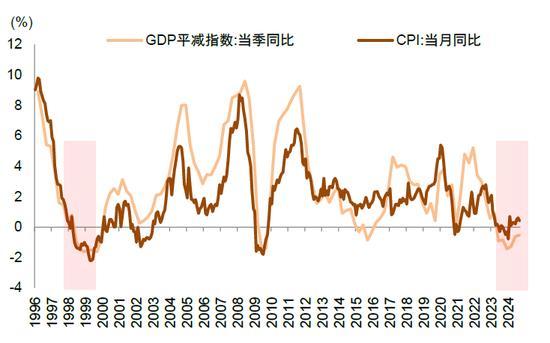

11月8日,全国人大常委会表决通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间更好发展经济、保障民生。根据财政部部长蓝佛安介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。加上这次批准的6万亿元债务限额,直接增加地方化债资源10万亿元。明确2029年及以后到期的棚户区改造隐性债务2万亿元仍按原合同偿还。地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

新一轮大规模债务置换拉长了地方债务周期,降低了债务付息压力,推动地方政府从化债化险转移到发展经济和提供公共服务上来,从应急状态回归常态谋发展,具有重要意义。此次化债力度超预期,体现出中央推动防范化解风险、规范债务管理、推动经济增长的决心,有利于提振信心与预期。财长蓝佛安披露,2023年末我国隐性债务规模为14.3万亿元,经过一次性增加债务限额6万亿、未来五年每年安排新增专项债8000亿元合计10万亿,叠加2029年及以后年度到期的棚户区改造隐性债务2万亿元自然到期,不再在2028年前清零偿还。由此2028年之前,地方需消化的大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大减轻。

自2015年以来,中央持续加强对地方政府债务的管理,债务管理制度更加规范。随着内外部宏观形势的变化以及大规模推进减税降费,宏观税负持续下行的同时支出责任不减。当地方政府一般债与专项债难以满足支出时,部分地方政府通过融资平台举债等方式解决收支矛盾,产生了部分隐性债务。为落实《预算法》要求,我国推进了四轮债务置换。第一轮为2015-2018年,通过发行12.2万亿元债券置换非债券形式的存量政府债务。第二轮为2019年-2021年9月,主要通过发行置换债券和特殊再融资债券开展建制县化债试点工作,合计置换债务规模达到8185.9亿元。第三轮为2021年10月-2022年6月,推进北上广全域无隐性债务试点。第四轮债务置换为2023年10月以来,落实中央“一揽子化债”,截至10月底各地合计发行特殊再融资债券超1.7万亿元。

这反映了化债思路的重大优化调整,从防风险为主转向更好统筹稳增长与防风险,从“化债中发展”转向“发展中化债”。重大思路的调整意味着下阶段将稳增长和发展置于更高的地位,财政政策支持高质量发展的力度以及逆周期调节的能力将进一步增强。目前各方已达成较大共识,经济下行期财政政策可以发挥更大作用,货币政策主要起配合的作用。当然,具体力度需要考虑到未来不确定性、外部冲击和财政可持续性等。

债务置换不仅降低了当期地方政府化债和利息支出的财政压力,还使地方政府能腾出更多财力和精力发展经济、提供公共服务,更好落实减税降费,改善营商环境。债务置换实现了大部分隐性债务显性化,地方债务的存在形态从显性和隐性并存的“双轨”管理全部转向以显性债务为主,地方债务管理更加规范化、透明化。以利率更低、周期更长的政府债券置换举债成本高、周期短的隐性债务,以时间换空间,体现了化债的本质是化解风险。据估算,五年累计可节约6000亿元左右。债务置换还有利于地方政府更好落实减税降费,部分地区“乱罚款乱收费”等现象将明显缓解乃至杜绝,有利于改善营商环境。

对于城投公司而言,债务置换有助于其剥离历史债务包袱,轻装上阵,为转型发展提供坚实基础。通过债务置换,城投公司能够有序剥离隐性债务,实现债务责任在政府与平台之间的明确划分,从而降低债务负担、提升财务稳健性。通过这一举措,城投公司能够将更多精力和资源投入到经营性业务的发展中,聚焦于提升自身的运营效率和盈利能力,进而为成功转型奠定基础。

当前防范化解地方债务风险的大背景下,地方政府面临着诸多难题。房地产处于调整转型期,房地产相关税收、土地出让收入等收入来源受到较大影响,地方财政收支缺口扩大,地方债务还本付息难度加大。2024年1-9月,地方一般公共预算收入和政府性基金预算收入同比增速分别仅为0.6%和-22.5%,均低于年初的预算目标的3.7%和0.1%;地方两本预算支出之和的同比增速仅为-1.9%,影响了积极财政作用的发挥。同时在化债政策要求下,地方政府主要精力在于压降债务规模,发展经济的能力和积极性一定程度上受到了影响。

债务置换是当前地方化解隐性债务风险的重要手段,但受限于地方债务限额。根据《预算法》,地方债务余额不能超过限额,因此限额与余额的空间决定了还能够增加地方债务的空间。地方政府债券大规模置换银行贷款等隐性债务,其发行规模受限于地方债务限额,因此要上调限额,让地方政府有空间发行置换债券。截至2024年10月底,地方政府债务余额为45.1万亿元,限额为46.8万亿元,意味着当前债务置换的最大空间仅剩16815亿元。考虑到当年还有686亿元的新增地方债券尚未发行,实际结存限额仅为16129亿元,因此有必要通过提高债务限额打开债务置换的空间。

长期来看,要从根本上解决地方债务问题,需从财政体制、债务预算管理和城投转型三个维度出发抑制地方隐性债务的产生。财政体制方面,要稳定宏观税负、厘清政府与市场边界、上收中央事权和支出责任、对人口流出的区县进行机构合并等。债务预算制度方面,加强地方政府债务管理,建立债务与资本预算,建立健全债务风险预警和防控机制,严格控制新增债务规模,确保债务规模与经济发展水平相适应。加快城投转型,推动其向市场化、专业化、规范化的方向发展,通过引入社会资本、优化公司治理结构、提升运营效率等方式,增强城投公司的自我造血能力和市场竞争力,从而降低对地方政府的依赖。

律师说杨紫还可通过刑事手段维权 网络并非法外之地

范丞丞回应金鸡奖提名 受宠若惊感言

中国军机的命名终于搞懂了 神龙鹰鲨齐亮相

揭秘马斯克“金手铐”薪酬策略:以低工资+高股票捆绑员工

运-20对公众开放参观!还有总师当“导游”

以色列新任防长放话:绝不给黎巴嫩真主党喘息的机会

粉色劳斯莱斯事件双方聊天记录曝光 剧本疑云再起

0-4!丁俊晖遭横扫,夺冠后首秀惨败世界第一,冠中冠首战出局 无缘八强

以军称扩大在黎巴嫩南部的地面行动

展开长时间隐蔽侦察,具备进一步发展潜力,彩虹-7隐形无人机“真身”出人意料!

专家:A股市场性价比已经显现!

珠海航展规模创新高,先进装备展示显实力,中国航空航天重器闪亮登场

范丞丞回应金鸡奖提名 受宠若惊感言

内塔尼亚胡向伊朗人直接喊话:我知道你们不想要战争,以色列人也不想

总师官宣:歼-35会上航母!

特朗普时代再临,希腊总理呼吁欧洲要加强“战略自主” 从言语转向行动

以防长:不会在黎巴嫩停火

河北大学退休教授夫妇到大凉山支教 播种希望的“山海情”

特朗普宣布新任防长人选:“震惊政治观察家”

[北京]副中心宋庄将添十五年一贯制学校 高校入驻带来新活力

浪胃仙IP创始人获刑8年 警示MCN行业风控

都猜错了!它的真实身份是隐形侦察机,而且还是……

达成新的共识,增进战略互信,中俄举行第十九轮战略安全磋商

翼龙-X总师:反潜型翼龙-X可对关键地区进行封控反潜

美新防长曾宣称中国可团灭美航母 鹰派人物引发关注

律师说杨紫还可通过刑事手段维权 网络并非法外之地

国务院任免4人 他进京履新 祁斌出任香港中联办副主任

珠海航展展出两种导弹突防技术:中国飞航导弹技术路径丰富,谱系齐全

歼-20、歼-35A双剑合璧纪念章发布

无人机、无人车统统都有!我国发布8款最新地面装备

东北洗浴已经进化成这了吗 商场里的洗浴新体验

特朗普又要下手了,瞄准了这个部门

被泼开水女童家长发声 孩子已回校复课

13:34,A股发生了什么?医药股逆势大涨

中国军机的命名终于搞懂了 神龙鹰鲨齐亮相

相关新闻

10万亿化债与之前四轮置换有何不同 专项债主导化债

2024-11-09 12:08:0710万亿化债与之前四轮置换有何不同地方政府化债压力将大大减轻 10万亿化债资源助力

十四届全国人大常委会第十二次会议审议通过了一项近年来力度最大的化债举措,增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间以更好地发展经济和保障民生

2024-11-08 23:29:00地方政府化债压力将大大减轻万亿元化债“组合拳”解读 化债力度空前举措

2024-11-10 17:17:04万亿元化债“组合拳”解读“10万亿化债”利好城投债 提振市场信心

11月8日,十四届全国人大常委会通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》。该议案中的“三支箭”化债举措引起了广泛关注

2024-11-12 09:34:00“10万亿化债”利好城投债李稻葵解读国道为何恢复收费 民生负担与经济困境

近期,多地区宣布恢复或新设国道收费站,这一举措再度将国道收费议题推至公众视野焦点。自2021年起,安徽、山西、甘肃、湖北、吉林、陕西、江苏、山东等地相继公告国道收费站的启用及收费安排

2024-09-14 10:50:34李稻葵解读国道为何恢复收费李稻葵解读存量房贷转按揭 下调利率可能性与路径解析

近期,市场上传闻四起,关于下调存量房贷利率的话题再次成为公众关注的焦点。据中证报9月6日报道,业内专业人士分析指出,当前环境下,调整存量房贷利率不仅存在可能性,也有其必要性

2024-09-09 14:02:23李稻葵解读存量房贷转按揭