任泽平:A股为何总是大涨大跌?如何慢牛长牛?

资本市场承担着增加居民财富效应、激发经济活力、推动科技创新的重任。

但是,20多年来,A股市场长期牛短熊长、暴涨暴跌,2015年的疯牛股灾、2007-2008年的牛熊转换,仍历历在目。如此体质的A股如何承担起重大使命?深层次的根源是什么?如何通过基础性的变革实现A股长牛慢牛?

中国股市牛短熊长、暴涨暴跌,美国股市牛长熊短、涨多跌少。平均来看,A股熊市27.8个月,跌幅56.4%,牛市12.1个月,涨幅217.2%,熊市持续时间是牛市的2.3倍,呈典型的牛短熊长、暴涨暴跌特征;美国熊市持续18个月,跌幅31.5%,牛市47个月,涨幅122.5%,牛市持续时间是熊市的2.6倍,呈典型的牛长熊短、涨多跌少特征。

五大因素造就中美股市差异:

1)股票发行、退市制度尚未市场化导致A股难以形成良性循环。一方面,发行阶段采取核准制过分看重企业过往盈利和规模,上市企业通常处于生命周期的巅峰,持续发展能力不足。同时,一些真正具备潜力的公司因为盈利问题与A股失之交臂,导致价值投资理念难以深入人心或实施。另一方面,核准制下,企业上市资格本身极具寻租价值,部分本应被逐渐淘汰的企业想尽各种办法保住上市资格,催生财务造假等问题。加之A股民事赔偿,集体诉讼等机制不成熟,监管部门执行退市制度投鼠忌器,A股退市企业数量长期少于美股,僵尸企业、仅有壳价值的企业大量存在。此外,核准制还导致发行企业过度粉饰财务数据,发行定价不合理,滋生权力寻租和腐败等其他问题。美国股票市场采取完全的注册制,对企业价值的判断交由市场完成,同时美国具有严格信息披露和退市制度,因此美股市场能够不断吐故纳新,新老更替。

2)A股机构投资者占比偏低,散户为主羊群效应明显。当前我国A股市场机构投资者持仓占比仅16.1%,较美股明显偏低。个人投资者成交量占比高达82%,沪深两市的平均年化换手率达189.6%,明显高于美股,A股市场定价被个人投资者主导,投机炒作气氛过浓。个人投资者成交占比过高引发A股市场波动过大;重政策走向和打探消息,轻基本面分析;机构行为散户化等三大问题。美国股市机构投资者占比达60%,以401K养老计划为代表的机构投资者长期稳定投资于股市,成为了美国股市的稳定器。

3)市场法律体现建设不完善。当前《证券法》对于许多违法行为的处罚上限为60万元。《刑法》对于泄露内幕信息的最高刑期为10年,但实际量刑一般在3-5年,显示出相关法律对违法犯罪行为的处罚偏轻,难以有效保护投资者。美股对于证券欺诈等违法犯罪惩罚较严,量刑较重,对违法犯罪行为起到了震慑作用。

4)部分主流媒体过度渲染,干扰市场运行,政策市特征明显。部分媒体和部门担心市场的急涨急跌带来的社会不稳定或者其他负面效应,常常直接干预股市运行,但这不仅不会抑制市场情绪的发酵,反而会使市场更加清楚的认识到A股政策市的特征,加速市场一致预期的形成,加剧暴涨暴跌。美国的监管机构除危机时刻之外很少直接干预股市的运行,市场预期得以逐渐展开,形成了慢牛长牛的市场特征。

5)监管部门重视资本市场融资功能,忽视投资功能和资产配置功能,使市场发展不健康、不充分。中国的资本市场是在改革开放过程中基于特殊历史时期的特殊需要,以自上而下的设计理念建立起来的,发展过程中存在重融资、轻投资的倾向,市场发展不够平衡和充分。而美国市场是从完全无约束状态起发展并逐步建立起监管机制的,因此融资和投资功能发展相对平衡。

借鉴发达国家经验,五大方面变革A股,从快牛疯牛到慢牛长牛:

1)推行真正的注册制,提高机构投资者占比,传播价值投资理念。应当承认,在A股牛短熊长的环境下,投资者追涨杀跌是具有一定合理性的,因为投资者需要快速把握住短暂的牛市,时刻警惕“凛冬将至”以规避漫长的熊市。因此只有推行真正的注册制,并严格执行相关信息披露和退市制度,让市场逐步选择真正具有价值的企业,才能从根本上改变A股的价值生态。同时引入源头活水,吸引养老金等长期资金投资A股;加强投资者教育,传播价值投资理念。

2)加快《证券法》修订,从严监管。建议加快《证券法》的修订,显著降低证券发行等领域的管制,同时加强执法,提高对证券违法犯罪的惩罚力度,增强监管震慑力。提升事中、事后监管水平。在刑事责任方面,对于情节严重的证券犯罪行为,应当适当提升量刑标准,有力打击扰乱市场秩序,操纵价格,违规造假等行为,不断改善我国证券市场的法制环境。

3)主流媒体和部门不为股市做背书,让市场教育投资者。建议主流媒体和政府部门减少对股票市场的直接干预,减缓市场一致预期形成的速度,致力于构建市场机制充分发挥作用的制度框架,消除A股政策市特征,使得投资者正视自己的投资行为,建立理性投资的心理。

4)尊重市场、相信市场,摒弃工具性目的,让市场自身规律起作用。应当坚持投资与融资并重的市场发展理念。如果市场得以健康、充分地发展,那么监管部门期待的资本市场支持实体经济的目标便能更好的实现。

5)加强对杠杆的监管,规范透明发展,有效降低杠杆。一是将场外配资纳入监管范围,规范透明。二是可适当提高融资利率对杠杆行为进行逆周期调节。三是适当放宽融券的资质限制,利用融券对融资加杠杆行为适当对冲。四是充分利用金融稳定发展委员会,加强监管协调,共同打击违规杠杆业务。

结论:我们需要通过深层次改革,完善资本市场基础制度,提高直接融资特别是股权融资比重,打造一个规范、透明、开放、有活力的资本市场,实现股市繁荣、居民财富效应和创新驱动高质量发展之间的良性循环。

油价本轮调整搁浅 下次调价时间定了 未达调价标准

知名作家琼瑶轻生去世,享年86岁

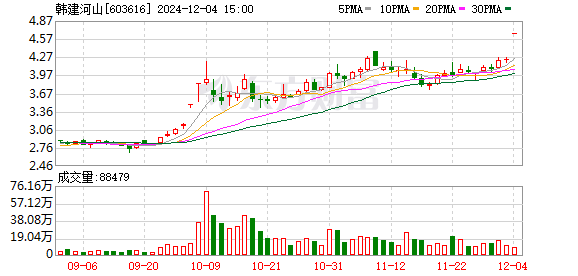

A股再现无厘头炒作逻辑 韩国政坛动荡引发涨停

格鲁吉亚上演乌克兰剧本 颜色革命再现

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

戒严令后的首尔市民:以为是假新闻,民众经历恐慌一夜

油价本轮调整搁浅 下次调价时间定了 未达调价标准

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

尹锡悦赌注下错了,6个小时只等来一句话 政坛危机四伏

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

黄子佼私藏2259个未成年性影像 被判8个月徒刑

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

马龙一行访台大 师生们夹道欢迎 两岸交流诚意满满

久违的中式刑侦剧终于又出山了 硬核刑侦再现荧屏

李靓蕾罕现身 与男子亲密挽手 恋情猜疑再起

台媒报道琼瑶轻生!琼瑶淡水家中轻生身亡

原来她早已去世!26岁全身溃烂不治而亡,被全家8口“吸血”多年 燃烧自己照亮别人

韩国总统岗位竟如此“高危”流亡、暗杀、自杀、入狱

停火协议生效不到一周,黎以再动武

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

知名作家琼瑶轻生去世,享年86岁

山东医保码激活人数超9500万 便捷就医购药新时代

第十一个国家宪法日 弘扬宪法精神推动深化改革

乌克兰:拒绝接受成为北约正式成员的替代方案

广州将试点挂一次号管三天 便民政策即将推广

A股再现无厘头炒作逻辑 韩国政坛动荡引发涨停

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

英国首相斯塔默:俄乌冲突可通过谈判结束

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

叙利亚叛军逼近中部大城市哈马

北约秘书长污蔑:中国“勒索”我们

相关新闻

A股市场为何始终没有“慢牛” 快牛心态作祟

30多年来,A股市场长期呈现牛短熊长、大起大落的特点。无论是权威媒体还是学界、业界都希望市场能走出缓步持续向上的“慢牛”,认为这既符合各方的长远利益,也能促进经济健康发展。说到“慢牛”,可以对标美股

2024-12-02 15:22:00A股市场为何始终没有“慢牛”任泽平:倒车接人后再出发,信心牛有望重启

10月10日,泽平宏观创始人任泽平发布微博称,“信心牛的第一浪调整接近尾声,早上开盘前内部看法。坚定看牛市,千金难买牛回头,倒车接人后再出发

2024-10-10 12:27:03任泽平:倒车接人后再出发专家:中国股市应是长牛慢牛,调整后更稳健

国庆假期结束后,A股市场迎来首个交易日的开门红,尽管盘中出现了调整迹象,引发部分投资者的忧虑。这种调整其实是快速上涨后的正常调整过程,无须过分恐慌

2024-10-13 18:41:00专家:中国股市应是长牛慢牛A股大调整,意外吗?疯牛能否变慢牛?专家解读 慢牛行情如何把握?

国庆假期结束后的首个交易日,A股市场迎来了积极的开局,但盘中也经历了调整,这让部分投资者感到忧虑。实际上,股市在经历快速上涨后出现调整是正常现象,无须过分担心

2024-10-10 07:56:34A股大调整任泽平:倒车接人后再出发,信心牛回归在即

证券时报2024-10-10 14:57:15证券时报e公司讯,10月10日,任泽平发布微博称,信心牛的第一浪调整接近尾声,早上开盘前内部看法。坚定看牛市,千金难买牛回头,倒车接人后再出发

2024-10-10 15:11:23任泽平:倒车接人后再出发任泽平:千金难买牛回头,预判牛市未来方向

网红经济学家任泽平在社交媒体上发表观点,认为当前是投资市场的宝贵时机,用“千金难买牛回头”来形容。他强调,近期A股市场表现出前所未有的强劲开局,标志着“信心牛”的正式启动

2024-10-09 14:00:02任泽平:千金难买牛回头