M1增速连续6月负增长后首次回升 政策效应显现

一揽子增量政策持续发力见效,最新数据已有所体现。11月11日,中国人民银行公布了10月金融统计数据与社会融资统计数据。

广义货币(M2)增速回升,10月末M2余额同比增长7.5%,比上月末回升0.7个百分点。狭义货币(M1)增速在连续6个月负增长后首次出现回升,10月末M1余额同比下降6.1%,比上月末回升1.3个百分点。社会融资规模平稳增长,10月末我国社会融资存量403.45万亿元,同比增长7.8%。信贷投放总体平稳,前十个月人民币贷款增加16.52万亿元。截至10月末,人民币贷款余额为254.1万亿元,同比增长8%。个人住房贷款增长有所好转,10月份个人住房贷款规模企稳,明显好于前9个月月均减少690亿元,也好于前两年同期的水平。贷款利率保持在历史低位水平,10月份新发放企业贷款加权平均利率为3.5%左右;新发放个人住房贷款利率为3.15%,均处于历史低位。

央行数据显示,10月末M2余额同比增长7.5%,比上月末回升0.7个百分点。过去两个月,M2增速继续企稳回升,累计升高1.2个百分点。招联首席研究员、复旦大学金融研究院兼职研究员董希淼分析认为,M2企稳回升主要有三方面原因:一是债券市场和理财资金开始向存款回流,二是银行向证券、基金等非银行机构的融资增加,三是财政支出加快推动财政存款更多转化为企业存款。中国民生银行首席经济学家温彬表示,9月下旬政策面利好驱动资本市场迎来强势反弹,进入10月,市场交投热度不减,股票市场活跃带动证券公司第三方保证金存款增加,进而继续推升M2。同时,随着支持资本市场的两项工具推出落地,商业银行向非银机构的融资增多,增强了金融市场流动性,也对派生增加M2产生直接推动作用。央行数据显示,10月非银存款新增1.08万亿元,同比多增5732亿元。伴随前期已发债券拨付落地,财政支出节奏加快,带动实体经济部门存款同比增多,财政抽水拖累减弱。值得注意的是,狭义货币M1增速在连续6个月负增长后首次出现回升,10月末M1增速为-6.1%,较上月回升1.3个百分点。温彬表示,10月M1增速环比明显改善,主要源于以下因素:一是存量购房需求阶段性释放,房地产销售回暖,带动部分居民存款向企业存款转移;二是10月政府债发行强度较8、9月峰值有所下降,且伴随已发债券资金拨付使用,部分财政存款向地方机关单位、企业账户转移,形成阶段性活期资金沉淀;三是去年同期M1基数较低也形成一定支撑。市场人士预计,随着近期一系列增量政策的支撑效应进一步落地显效,M1增速有望企稳。光大银行金融市场部宏观研究员周茂华表示,预计随着国内消费复苏、房地产企稳回暖,企业交易活跃等,M1同比有望逐步回升。

央行数据显示,10月末人民币贷款余额254.1万亿元,同比增长8%。前十个月人民币贷款增加16.52万亿元,与前九个月的16.02万亿元相比,这意味着10月单月人民币贷款仅增加0.5万亿元左右。周茂华表示,10月新增信贷同比少增,主要是10月传统信贷投放小月,国内消费、房地产复苏仍需一定时间,实体信贷需求整体偏弱。温彬亦表示,9月底以来,房地产等领域已呈现止跌回稳迹象,但政策的总体显效还需要更长时间,使得需求不足仍成为当前制约信贷增长的因素。同时,9月季末信贷加力投放后,10月作为季初小月会出现信贷投放降速现象。分部门来看,前十个月住户贷款增加2.1万亿元,其中短期贷款增加4514亿元,中长期贷款增加1.65万亿元。10月单月住户贷款增加1600亿元,同比多增1946亿元,自今年2月以来首次转为同比正增长。其中,居民短贷和中长贷分别增加490亿元、1100亿元,同比分别多增1543亿元、393亿元。这意味着无论是消费还是购房,居民的借贷意愿与还本付息能力上升。对此,广开首席产业研究院首席金融研究员王运金表示,10月金融机构集中大幅度下调了存量房贷利率,较大程度上缓解了居民还款压力;十一假期消费需求得到有效释放,家电、汽车等耐用消费品以旧换新政策、补贴政策等落地实施;10月股市的快速拉升及对市场的良好预期也提升了居民的消费意愿。温彬认为,伴随促消费政策加码以及楼市回暖,居民短期和中长期新增贷款都有改善势头,年初以来信贷结构中的“企业强、居民弱”的格局也有所改善。此外,10月份贷款利率保持历史低位,个人房贷增长好转。央行数据显示,10月份新发放企业贷款加权平均利率为3.5%左右;新发放个人住房贷款利率为3.15%左右,均处于历史低位。此外,10月份个人住房贷款规模企稳,明显好于前9个月月均减少690亿元的水平,也好于前两年同期的水平,显示出个人住房贷款增长有所好转。

实际上,伴随着9月24日以来一揽子增量金融政策落地,近期股票、债券、外汇等金融市场表现均呈现积极态势,部分宏观经济指标和高频数据也边际向好。10月制造业PMI为50.1%,环比上升0.3个百分点,时隔五个月重回扩张区间,经济景气度有所回升。这反映出国内宏观经济政策效果释放,市场需求和企业信心在复苏增强。不过,有效需求不足、社会预期偏弱、物价低位运行等是当前宏观调控需要关注的突出问题,这既是短期经济运行困难的表现,也是中长期结构转型深层次矛盾的反映,近期的调控思路已在适应性转变。据中国人大网消息,人民银行行长潘功胜日前在第十四届全国人民代表大会常务委员会第十二次会议上作《国务院关于金融工作情况的报告》。对于下一步工作考虑,潘功胜表示,加大货币政策逆周期调节力度,为经济稳定增长和高质量发展营造良好的货币金融环境。坚持支持性的货币政策立场,加大货币政策调控的强度,提高货币政策调控的精准性,有效落实存量政策,加力推动增量政策落地见效。保持流动性合理充裕,降低企业和居民融资成本。继续实施好结构性货币政策工具,强化对重大战略、重点领域和薄弱环节的支持力度。增强宏观政策一致性,货币、金融政策与财政、产业、就业等政策形成合力。“稳增长政策发力下,新投放贷款有望保持较快增长,特别是在房地产‘白名单’项目贷款拨付有望显著加快的背景下。社融方面,11月和12月政府债券发行将再度进入高峰期,有望推动新增社融恢复同比多增。”东方金诚首席宏观分析师王青表示,整体上看,在一揽子增量政策持续推进过程中,金融对实体经济的支持力度会显著加大,金融“挤水分”效应影响则将明显减弱。“支持性的货币政策立场短期内不会改变,货币政策有望继续保持较强力度,为经济增长和高质量发展创造良好的货币金融环境。”温彬表示,发行特别国债支持国有大型银行补充资本、优化税收政策支持房地产市场健康发展、发行地方专项债支持回购存量土地等财政政策也将陆续推出,未来政策协同效果将逐步显现,在激发实体经济融资需求的同时,也将带动金融机构资金投放能力同步提升。

11月下旬生猪(外三元)16.5元/千克 价格持续波动

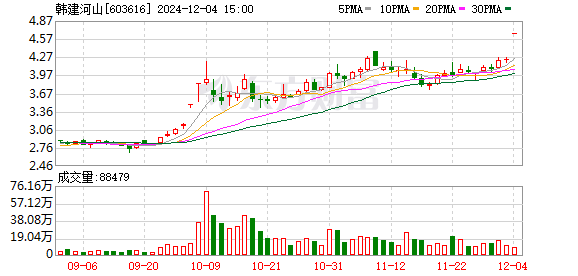

葫芦娃股价继续涨停 连续六日涨停引发关注

一片梳理韩国6小时紧急戒严令 政坛震荡引发关注

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

知名作家琼瑶轻生去世,享年86岁

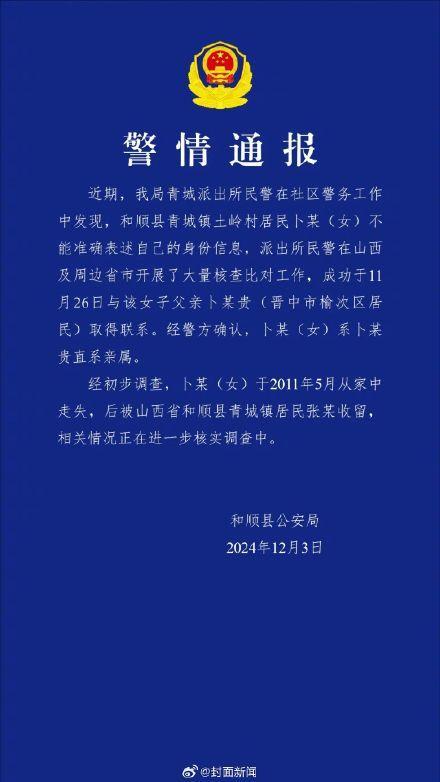

警方通报患精神分裂症女硕士认亲 15年后终与家人团聚

一片梳理韩国6小时紧急戒严令 政坛震荡引发关注

尹锡悦会被迫下台吗?专家:引起国民普遍愤怒,可能性不低

靠一张脸,连撬俩任闺蜜富豪老公,没名分却获亿万遗产,手段了得 最强情妇的争议人生

北约秘书长污蔑:中国“勒索”我们

媒体解读人民币汇率连续两月走弱 外部压力增加引发贬值

谭松韵瑜伽美照引发热议,乖巧少女魅力尽显 身材与气质并存

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

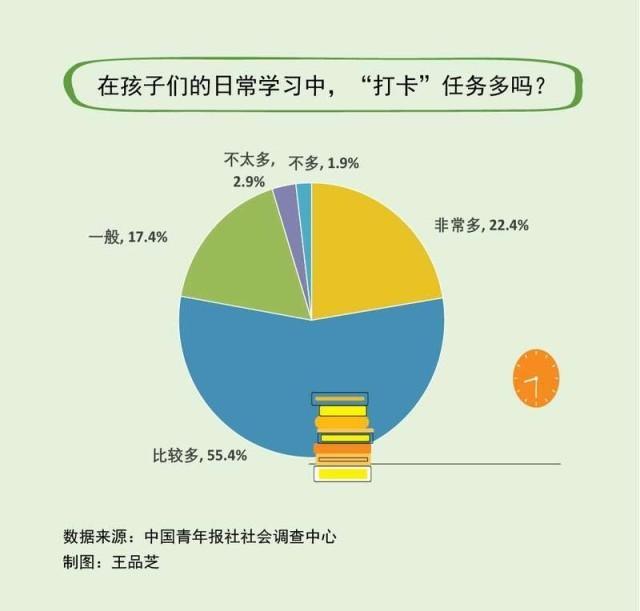

近八成受访家长觉得孩子的打卡任务多 教育“负担”引关注

国产大飞机C919商业首航重庆 水门仪式迎首飞

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

乌克兰:拒绝接受成为北约正式成员的替代方案

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

葫芦娃股价继续涨停 连续六日涨停引发关注

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

英国首相斯塔默:俄乌冲突可通过谈判结束

台媒称琼瑶轻生离世 琼瑶去世遗书全文发布

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

女硕士患病失踪13年被找回 已育有一对儿女

油价本轮调整搁浅 下次调价时间定了 未达调价标准

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

停火协议生效不到一周,黎以再动武

A股再现无厘头炒作逻辑 韩国政坛动荡引发涨停

中国前9月韩国游客大增146% 免签政策助推增长

叙利亚叛军逼近中部大城市哈马

11月下旬生猪(外三元)16.5元/千克 价格持续波动

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

相关新闻

如何正确看待M1增速 负增长背后的多重因素

2024年5月,社会融资规模新增2.07万亿元,超出市场预期的1.95万亿元,相比前值显著增长,去年同期则减少了1987亿元

2024-06-19 12:06:46如何正确看待M1增速10月末M1增速年内首次回升 货币政策持续发力

11月11日,央行公布的最新金融数据显示,今年前十个月人民币贷款增加16.52万亿元,10月末人民币贷款余额同比增长8%;社会融资规模增量为27.06万亿元,10月末的社融存量同比增长7.8%

2024-11-11 22:14:0010月末M1增速年内首次回升M1连续五个月负增长 增量政策有望出台 四季度降息可期

8月的金融数据显示,信贷需求保持较低水平。中国人民银行公布的数据显示,M1和M2的增速分别达到了-7.3%和6.3%,两者之间的差距扩大至1996年以来的新高,反映出企业投资活动的疲软

2024-09-16 18:08:04M1连续五个月负增长10月货币供应量M2增长7.5% 增速连续回升

2024-11-11 21:13:0510月货币供应量M2增长7.5%上半年23省份经济增速未达标:京沪等五地消费负增长

7月15日,国家统计局公布了上半年中国GDP数据,名义GDP总额达到61.68万亿元,按不变价格计算同比增长5.0%,符合2024年增长预期。随后,多数省、市、自治区相继公布了各自的上半年经济数据概况

2024-07-31 08:22:05上半年23省份经济增速未达标:京沪等五地消费负增长10月金融统计数据报告发布 M2增速回升

10月金融数据公布,包括M2、新增人民币贷款和社会融资规模等关键指标

2024-11-12 00:27:0010月金融统计数据报告发布