消费贷再现利率新低:借款100万元,利率1.88%

消费贷再现利率新低:借款100万元,利率1.88%

贷款利率的持续下滑,自去年起就促使多家银行展开了消费贷的价格竞争,部分消费贷年利率甚至跌破3%门槛,步入“2字头”区间。而随着“金九银十”消费高峰期的到来,市场上更出现了前所未有的“1字头”利率消费贷产品,吸引了众多目光。

九月间,多家金融机构集中下调了消费贷的利率,2.88%的年利率已不再罕见,更有甚者,将利率直接拉低到“1字头”。江苏银行凭借1.88%的超低利率宣传,成为了市场的焦点,虽是限时优惠且针对特定优质客户的条件性促销,但这是否预示着“1字头”利率将成为行业常态?

此轮降价潮中,招商银行、宁波银行、浦发银行及杭州银行等纷纷加入战局,推出各自的低利率产品,如招商银行的“闪电贷”、宁波银行的新客特惠、浦发银行的“浦闪贷”以及杭州银行的“宝石贷”,均以不同程度的利率优惠吸引新客户,同时提供多样化的还款方案以满足不同客户需求。

值得注意的是,这些极具吸引力的超低利率并非无门槛享受,银行普遍设定了严格的资质审核标准,包括良好的信用记录、稳定的收入来源及特定职业背景等。这表明,超低利率主要面向信用优质的特定客户群体。

消费贷利率的持续走低,其背后是银行间激烈的市场竞争、整体市场利率的下移,以及国家鼓励消费的宏观政策导向。面对净息差收窄和净利润增长压力,银行积极转向零售信贷特别是消费信贷,以求在高度竞争的消费金融市场中保持竞争力,并响应政府刺激消费的号召,通过增加贷款额度、创新优惠活动等方式,激发市场活力。

然而,在价格战日益激烈的当下,银行也开始意识到,单纯的价格竞争难以维持长期优势,提升产品和服务的差异化才是关键。通过数字化技术优化客户体验、精准定位目标客群并提供定制化服务,成为银行在消费贷市场脱颖而出的新策略。

对于消费者来说,低利率贷款降低了消费门槛,促进了汽车购买、家庭装修、旅游等大额支出的可行性。但消费者也需审慎考虑个人财务状况,确保贷款额度与自身偿还能力相匹配,避免过度负债,做到理性消费,让消费信贷真正成为提升生活品质的助力而非负担。

记者联合消防测试鲨鱼夹安全隐患 小物件大风险

加沙幸存者称成吨炸药落在居民区:成吨炸药来袭 我们逃无可逃

电影《老枪》11月1日上映 首映礼引爆期待

秸秆焚烧“禁改限"背后啥原因?

“绝密”文件流出,美政府调查以色列报复伊朗计划外泄事件

涉以色列报复伊朗“绝密情报”泄露,美国展开调查

高校回应有学生虐猫后扔垃圾桶:正在处理

G7防长会议回应世界两大冲突:支持乌克兰“入约”,呼吁加沙地带实现停火

加沙幸存者讲述以军空袭生死瞬间:成吨炸药来袭 我们逃无可逃

大疆披露起诉五角大楼细节:起诉状长达56页,详述被列为“军工企业”不合理性

每一位大体老师都是家人心尖上的人!妈妈弥留之际在她身上画鲜花小狗和我

哈尔滨原市长张效廉被查 涉嫌严重违纪违法

中国紧急援助物资飞往黎巴嫩 医疗救助展现国际情谊

加沙幸存者称成吨炸药落在居民区:成吨炸药来袭 我们逃无可逃

美防长证实:在拜登命令下授权美军出动B-2轰炸机打击也门胡塞武装

住所遭袭后内塔尼亚胡誓言报复,矛头直指黎巴嫩真主党和伊朗

78岁爷爷每天走2小时到医院照顾孙子 风雨无阻的爱

电影《老枪》11月1日上映 首映礼引爆期待

40岁可以能不能打带状疱疹疫苗?

这一次,哈马斯重创以色列

法方称以军朝联黎部队法国巡逻队开火 局势紧张升级

俄乌战场,突然传来一个好消息,但也很伤感

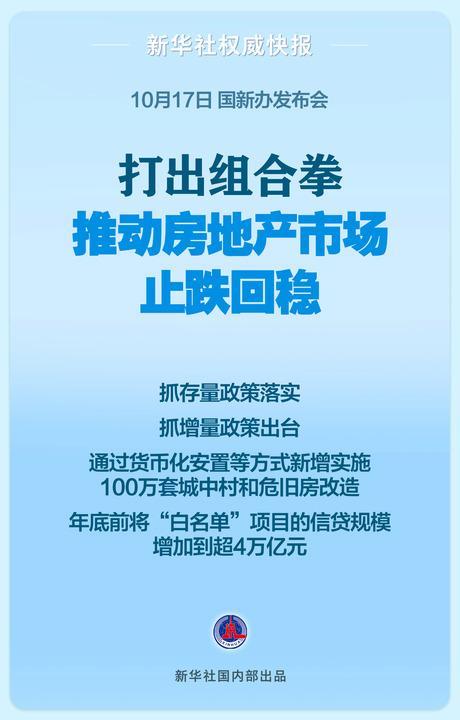

专家谈五部门房地产政策“组合拳” 市场影响几何?

经常感觉疲劳乏力、感觉累可能是得病了

G7举行防长会议,意防长放话:G7必须像牛虻,蜇醒全世界

空袭胡塞武装,美军在全球预演什么

老飞难教,美国转向从新手培养乌军F-16飞行员

辛瓦尔之死是否代表以方“重大胜利”?

记者联合消防测试鲨鱼夹安全隐患 小物件大风险

在加沙北部遭炸弹袭击,以军一上校旅长被炸死

高空抛物致死案嫌犯判死刑后露笑容 邪恶笑容引发关注

山东女婿拉400斤大白菜回黑龙江

泽连斯基:要么拥有核武器,要么拥有北约

深圳水贝有人拖行李箱来买黄金 金价飙升引购买潮

美军出动B-2空袭也门胡塞武装,美媒猜测:系五角大楼全球隐秘轰炸行动的预演

相关新闻

银行开卷消费贷 “内卷”大战,利率低至2.88%,争抢客户白热化

2024-06-28 16:50:45银行开卷消费贷100万元房贷每年少还多少钱 央行引导利率批量下调促消费稳楼市

9月29日,中国人民银行公布了一项新举措,计划引导现有房贷利率进行批量下调,旨在优化商业性个人住房贷款的利率定价机制

2024-09-30 09:30:00100万元房贷每年少还多少钱取现入市?银行消费贷愈“卷”愈烈 利率破2%抢客战升级

A股市场回暖吸引了大量投资者,随之出现了通过银证转账增加投资杠杆的现象。与此同时,商业银行的消费贷市场竞争激烈,利率从一年前的约4%降至目前部分产品低于3%,甚至触及2%的低点,远低于股市融资成本

2024-10-11 10:16:33取现入市?银行消费贷愈“卷”愈烈多地房贷首付、利率降至新低!购房者迎重大利好

2024-05-28 08:54:26多地房贷首付、利率降至新低!商贷利率逼近公积金 购房者迎利好,公积金面临挑战

近期,随着最新一期贷款市场报价利率(LPR)的下调,多地区的房屋贷款利率也相继做出调整,部分银行的首套住房商业贷款利率甚至跌破3%

2024-07-26 08:06:21商贷利率逼近公积金楼市新政对买房有多少利好 首付门槛骤降,利率历史新低

5月17日,人民银行发布三项重要楼市政策,旨在刺激房地产市场。政策包括取消首套和二套住房商业贷款利率下限、公积金贷款利率下调0.25个百分点,以及调整商贷首付比例至最低15%(首套)和25%(二套)

2024-05-20 07:53:23楼市新政对买房有多少利好