房贷还款先息后本火了 新玩法每月只需还1元钱本金(3)

据中新经纬报道,业内人士认为,“先息后本”适合近几年有月供压力的购房者,相当于“缓兵之计”。这类还款方式贷款期限是不变的,且整体利息会有所增加。

“先息后本”到底是否划算?中新经纬以贷款100万元、还款期限30年、利率3.5%试算,等额本息还款方式下,每月还款约4490元(首月月供包含本金约1574元、利息约2917元),总利息约61.66万元。

在采用两年先息后本还款下,前两年的月供均为1元本金+利息,首月月供为2918元,两年间月供约在2800元至2900元,月供压力小了近一半。

前两年共还本金24元,第三年起按等额本息方式,还剩余本金999976元。月供为4673元,即后续28年,月还款增加约183元。总利息约63.87万元,比等额本息还款利息增加2.21万元。

据中国证券报报道,“如果手里有充裕的钱,其实并不推荐,因为总利息会增加。但若确实有购房刚需,手里的钱不够,或者需用到其他地方,可以考虑。”郑州地区一位房产中介向记者坦言。

工作三年的广州白领小李表示:“这相当于变相降低了购房门槛,我是挺看好这个政策的。因为购房前几年,还得考虑到装修等问题。付完首付后,大概率我还得租房一段时间。‘先息后本’能让我压力稍小些。”

每日经济新闻综合中国证券报、经济日报、中新经纬

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

落袋为安!步行者后场新星与球队完成价值5865万美元的提前续约?

闲鱼回应二手空调涉黄:属实将封号,严打平台色情信息交易

扔掉进口身份 距离雷克萨斯在华建厂还有多远 电动车战略新动向

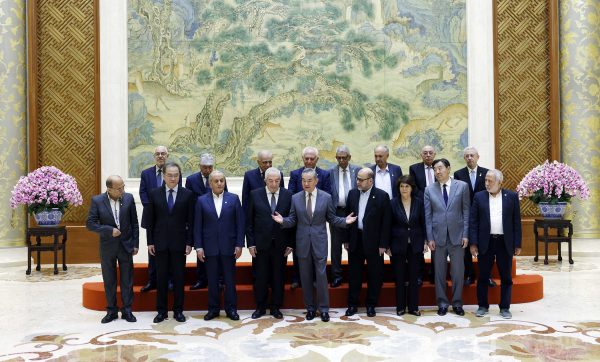

俄乌冲突后首次访华!乌克兰外长库列巴抵达中国

落袋为安!步行者后场新星与球队完成价值5865万美元的提前续约?

中国体育代表团辟谣自带空调床垫 确保运动员舒适备战

地铁女员工暴雨天搬防洪沙袋获好评 坚守岗位,守护乘客安全出行

中方建议核武器国家“互不首先使用核武器”

未来重点部署在亚太!美海军导弹“上岸”强化反导能力

盯着美国大选,德外交部成立“危机小组”!

三姐弟坐车过漫水桥被冲走溺亡 家庭悲剧引安全警示

不只是冲绳,日本警察厅:35年来,驻日美军人员涉性侵案达166起

外媒:意大利等八国外长发表联合声明,敦促欧盟重新修订其对叙利亚政策

同中方举行实质会谈,与俄方形成罕见呼应,乌克兰外长在华释放重要信号!

为何谢钦认为中国买俄油是占便宜 俄油折扣背后的算盘

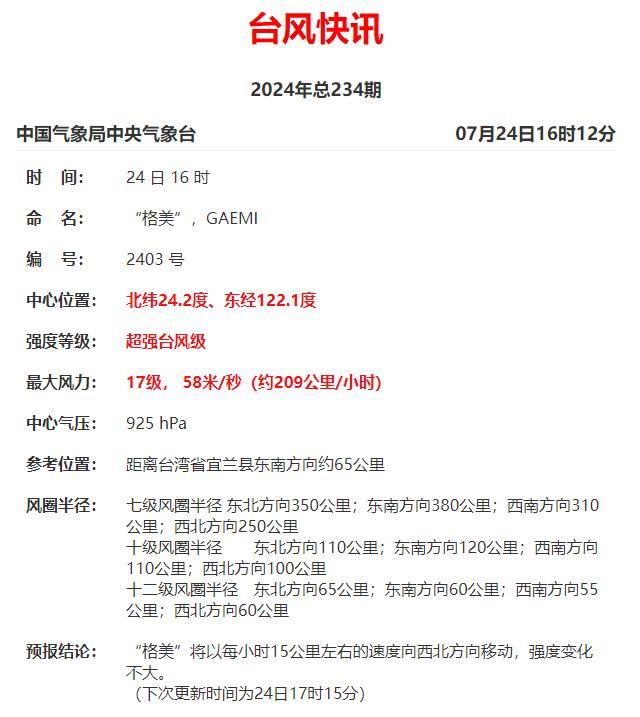

台风“格美”逼近,“汉光”提前“收兵”

美国防部发布《2024年北极战略》 欲强化在北极地区的存在

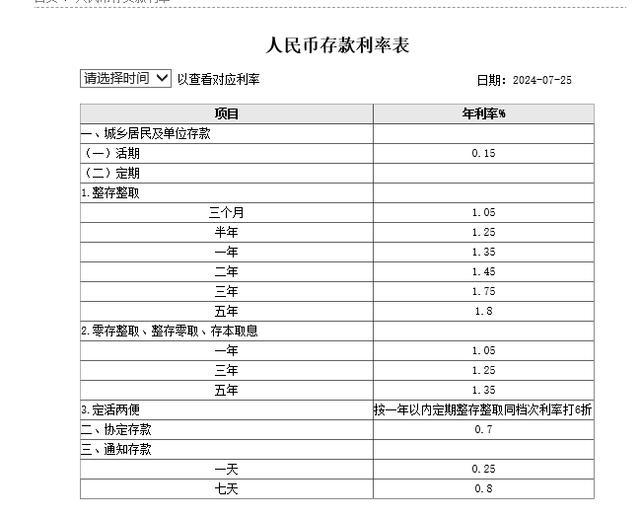

五大行下调存款利率意味着什么 储户理财策略需调整

严重事故不断!造船厂为什么总让印度海军“受伤”?

《长相思2》相柳舍命救涂山璟 真爱背后的牺牲与救赎

福建多地实行三停一休应对台风 福清24日20时起实施

扔掉进口身份 距离雷克萨斯在华建厂还有多远 电动车战略新动向

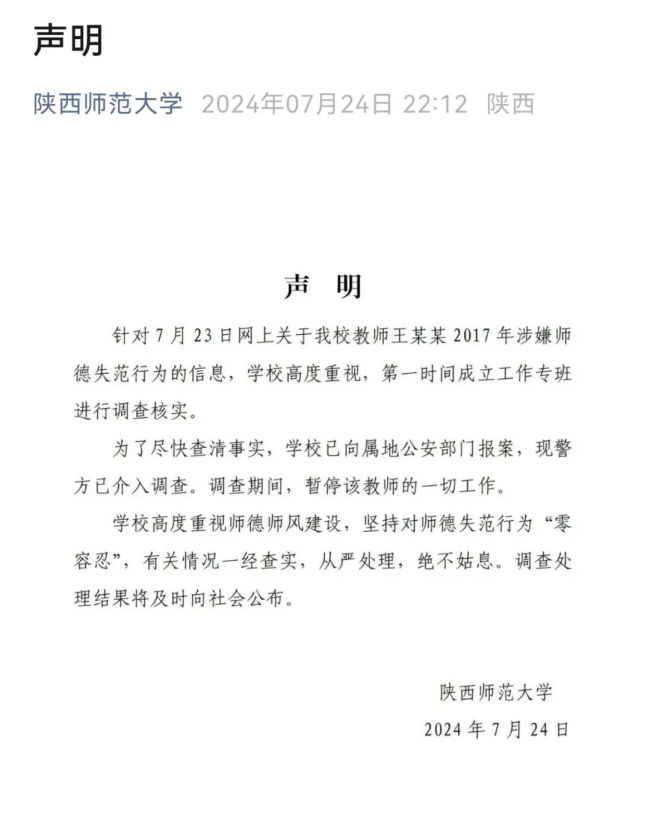

陕师大通报教师疑骚扰女生:暂停工作

6人变24人他们的友谊一直没变!

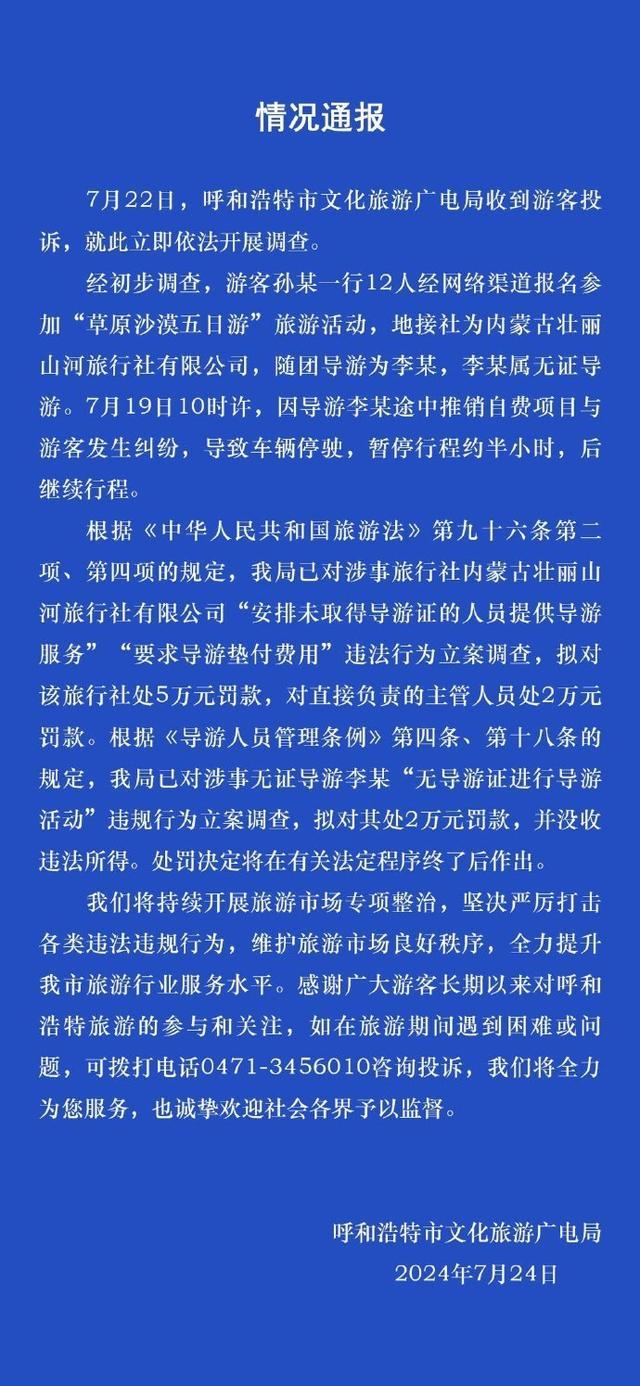

游客付费后导游称未收到钱停车索费 官方通报处理情况

欧盟外长会争吵“是否惩罚匈牙利”,匈外长回应:充满谎言和罔顾事实的攻击

记者: 巴黎对杜埃的新报价约为6000万欧元, 优于拜仁的报价

长三角警务一体化领导小组会议召开 共商区域安全与发展新策略

台军首次展示新型“陶”式……的发射筒,仍然没有导弹

以色列总理在美国国会发表讲话 称将继续军事行动

闲鱼回应二手空调涉黄:属实将封号,严打平台色情信息交易

中国成功斡旋!巴勒斯坦各派签署《北京宣言》,14个派别实现历史性和解

英国陆军参谋长声称:英军还有3年备战时间,以应对中俄伊等国

军事行动引发不满,国会演讲多人缺席,内塔尼亚胡访美遭冷遇!

开问界M9自驾游网友反呛质疑 刹车失灵还是地面湿滑?

相关新闻

房贷还款先息后本火了 多家银行推特色还款方式

2024-06-09 09:23:09房贷还款先息后本火了房贷“先息后本”还款真的划算吗?长期风险需警惕

近期,市场上热议的一种新型房贷还款模式——“先息后本”,旨在通过初期仅偿还利息来缓和借款人的经济压力。这种方案虽使短期财务负担减轻,但实际上可能导致总利息支付增加,隐藏着贷款违约与金融风险的风险

2024-06-12 08:52:45房贷“先息后本”还款真的划算吗房贷还款新方式:每月只需还1元钱本金?银行推出"先息后本"减压方案

2024-06-08 13:16:37房贷还款新方式:每月只需还1元钱本金?先息后本还房贷是套路还是福利 减轻首付压力的新选择

近期,一种名为“先息后本”的新型房贷还款方式引起了广泛关注。该模式允许借款人优先偿还贷款利息,待利息结算完毕后再处理本金。这与常见的等额本息和等额本金还款方式形成鲜明对比

2024-06-10 10:12:27先息后本还房贷是套路还是福利提前还贷潮未平 银行推出“先息后本”新模式 存量房贷怎么还才划算?

随着房地产新政策在全国范围内的实施,提前还贷现象成为热议话题。据统计数据显示,自2024年2月起,提前还贷热潮不断升温,并在4月达到前所未有的高峰

2024-06-14 08:48:17提前还贷潮未平个人按揭“气球贷”重出江湖,平安银行高调宣传先息后本类还款方式

近期,随着多个重要城市放宽楼市政策,一家商业银行开始积极推广其房贷业务,特别强调了一些较为特殊的还款方式,如“二阶段还款”、“双周供”、“轻松还”和“气球贷”

2024-06-01 12:37:08个人按揭“气球贷”重出江湖