催收新政:每天不得超过3个电话

催收新政:每天不得超过3个电话

每日电话催收不能超过3次,每天晚上10点以后不能催收,不应向联系人催收……

5月15日,中国互联网金融协会发布《互联网金融贷后催收业务指引》(以下简称《指引》),从实操层面对催收行为和催收行业提出诸多要求。

值得注意的是,《指引》正是“催收国标”的前奏。

据悉,《互联网金融个人网络消费信贷贷后催收风控指引》国家标准目前已通过全国金融标准化技术委员会审查,正式发布尚需一段时间。《指引》以国标为主要内容研制,国标发布后其将被替代。催收新政:每天不得超过3个电话!

从业务本质上来说,催收是贷后管理的重要内容,但是由于此前缺乏管理办法,加上诸多恶性案件的发生,催收行业在普通人的印象中相当不好。新政能让一度灰产色彩浓厚的催收行业消停下来吗?

超71万条投诉

“你在xx平台的金融贷款本月已经严重逾期行为,现进入合同终止流程,将正式上报征信黑名单,在中国执行信息网依法公布身份,子女升学及政审无法通过……”

催收员“连珠炮”一般输出完毕,不给李帆(化名)解释的机会就挂断了,这已经是他这一天里收到的第7个催收电话。

“知道可能是催收,但我正在找工作所以不敢不接。”李帆深叹一口气。更令他担心的是,催收电话会不会打到父母那里去?

5月22日上午,李帆接到了7个电话,他判断多与催收相关。图/受访者提供

李帆并非故意逾期,一年前创业失败导致资金链断裂,无奈之下开始借网贷周转。连本带息十余万元的网贷已经还了将近一半,但今年5月中旬实在撑不住开始逾期,之后催收电话就没停过。

催收,指的是债权方自己或委托第三方进行欠款收回业务,也是个人借贷逾期要面临的首要“后果”。记者了解到,互联网金融平台催收逾期客户的常见手段包括发送短信、拨打电话等。若催收未果,严重逾期还会收到贷款机构发送的律师函,甚至走到起诉、立案的程序。

催促还款的确是天经地义,但当正常的提醒超过了一定程度,就容易变成施压威胁甚至恶意骚扰。

在黑猫投诉平台以“催收”为关键字搜索,截至5月24日,相关投诉的数量超过了71万条。其中,频繁发短信“轰炸”、来电骚扰“呼死你”、泄露个人信息是投诉最为高频的催收手段。

根据李帆提供的一张短信截图,催收公司对其家庭成员情况相当了解,比如父母已经离婚,家中就自己一个孩子,另外奶奶的鼻子和嘴巴旁边各有一个痦子……

既然催收电话这么烦,直接屏蔽不接行不行?

曾经做过催收相关工作的林芳(化名)对记者表示,“不建议完全不接电话,否则容易被‘爆通讯录’。”

所谓“爆通讯录”,就是催收方将逾期人的欠款逾期细节告知其通讯录好友。通常来说,借款人通过平台贷款时,需要授权给平台通讯录访问权限,即便不授权,也需要留下若干紧急联系人。

李帆告诉记者,他加入的“负债上岸群”,其中有不少人都因暴力催收被“爆通讯录”,家人和朋友也接到不少骚扰电话和短信,社交平台被恶意留言,甚至有人被打电话到了公司,导致丢掉工作。

“爆通讯录”虽然不是严格意义上的暴力催收,但依旧属于软暴力范畴。

在北京市京师律师事务所律师孟博看来,《最高人民法院、最高人民检察院、公安部、司法部关于办理实施“软暴力”的刑事案件若干问题的意见》对“软暴力”催收进行了否定性评价。

孟博对记者介绍,“软暴力”是指行为人为谋取不法利益或形成非法影响,对他人或者在有关场所进行滋扰、纠缠、哄闹、聚众造势等,足以使他人产生恐惧、恐慌进而形成心理强制,或者足以影响、限制人身自由、危及人身财产安全,影响正常生活、工作、生产、经营的违法犯罪手段。

为何难消停?

催收行业为何“软暴力”屡禁不止?

利益驱动是第一位的。毕竟对于催收工作人员来说,收入和客户的还款金额直接挂钩。

记者以求职者身份尝试应聘一家位于武汉的催收公司“资产管理专员”职位,工作内容是“联系即将逾期的客户提醒还款,并告知注意事项”。催收新政:每天不得超过3个电话!

该公司人事表示,该岗位业绩提成一般有两种情况:一种是按照催收回款排名来计算提成;二是按照“提点”计算提成,提点占回款金额的5%-24%。

“软暴力”泛滥也与催收行业的“内卷”息息相关。在林芳看来,第三方催收机构作为金融机构的“乙方”也要面临诸多竞争。“公司需要通过持牌金融机构评选乃至激烈的项目竞标,才能够正式获得合作的机会。”

她举了一个例子,在客户逾期8小时的时候,催收机构这边的“单子”可能就来了。此时的催收甚至和贷款平台没什么关系,就是催收方单纯的“抢业务”。

此外,催收行业从业人员水平参差不齐,对话术、尺度的把控并不严格。北京社科院副研究员王鹏告诉中国新闻周刊,催收行业作为贷后管理的重要部分,其生态日益复杂。很多互联网金融机构将催收外包,通过第三方公司来催收,甚至还会“层层转包”。记者还注意到,催收岗位往往对年龄、学历、工作经历没有要求。

更重要的是,目前我国没有直接涉及催收行业的法律规范。北京红飒律师事务所主任黄启瑞律师对记者表示,由于缺乏相应法律规则,催收行业存在边界不清的问题。

因此,在多位受访专家看来,《互联网金融贷后催收业务指引》的发布对推动行业规范化发展有正向作用。

操作层面而言,《指引》不仅限制催收的电联次数、通话时间等细节,还要求金融机构和第三方催收机构应对催收全过程进行记录,确保记录真实、客观、完整;此外催收内容应经金融机构事先审核确定,以此来限制催收机构“自由发挥”的空间。

行业准入门槛也提升了。《指引》显示,金融机构应对委托的第三方催收机构进行评价,评价每年至少开展1次,评价内容重点包括催收行为合规性、任务完成质效、信息安全管理、催收记录、投诉处理情况等。

信息保护层面,“爆通讯录”的行为也被明令禁止。《指引》明确提出,金融机构和第三方催收机构应只向债务人催收,不应向联系人催收。

王鹏评价,《指引》旨在保护债务人的隐私和休息权,这些规定将促使催收行业更加规范化和人性化。黄启瑞也指出,《指引》明确了金融机构对第三方催收机构的管理、监督、检查职责,加大了个人信息保护力度。

《指引》发布的一周以来,改变也确实发生了。

社交平台有用户直言:“因为5月15日出的新规定(指《指引》),现在催收电话人员都好温柔,现在接电话我都有点不适应了”;“现在催收比较客气,4月和5月对比完全是两个态度。我这才逾期1个月,有几个银行开始跟我谈免息分期了。”

洗牌进行时

催收行业越来越规范是大势所趋。

近年来,监管部门严厉打击非法催收、暴力催收,强调无论是银行保险等传统金融机构,还是消费金融、小额贷款等新兴非银机构,都必须规范催收方式。

自2024年4月18日起施行的《消费金融公司管理办法》,首次新增“消费者权益保护”的章节,明确要求消费金融公司不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收。《办法》还要求消费金融公司应当落实催收管理主体责任,加强对合作催收机构的管理。

“那些无法适应新规定、存在不当催收行为或管理不规范的机构可能会被淘汰。”王鹏认为,一系列新规的实施预计将引发催收行业的洗牌效应。

上文提到的催收公司人事得知应聘者担心催收工作正当性时,表示催收流程会合法合规,“若沟通后无法还款,按实际情况录入系统走流程就可以了。”

只是,新规的一些细节还是容易被钻空子。

林芳介绍,电话催收的相关规定目前是同一个号码每天不得拨打三次或者以上进行催收。但逾期人会发现打过来催收的电话号码基本不一样,很多号码反拨过去都打不通;至于催收时间,一般情况下,正规催收公司的电话晚上7点之后就不会再打,除非个别小贷机构。

作为贷后管理的关键一环,催收行业想走出争议需要经历改变“阵痛”。

一个关键信号是,号称“国内最大催收公司”、累计催收超过2亿人次的湖南永雄资产管理集团,继2023年5月停业后,在2024年4月下旬正式宣告转业:不再从事具体催收业务。目前,其已将公司名称变更为“湖南永雄裕邦智能科技有限公司”,彻底转型成为一家帮助催收行业及催收公司发展的科技服务型公司。

据不完全统计,自2022年来,湖南十多家催收公司被多地公安异地执法,目前至少有5家涉案的催收公司被法院作出一审判决,其他多个案件即将开庭审理。被告人员大部分被认定为使用“软暴力”催收,触犯寻衅滋事罪。

从事催收相关行业多年,林芳也坦言,曾经暴力催收较为普遍的催收野蛮生长时代已经接近尾声。

“随着接连不断的行业整顿,行业规则会越来越完善,近年来各地的金融纠纷调解中心建设也提上了日程。‘法催时代’即将到来,逾期后被起诉的情况或将增多。”林芳说道。催收新政:每天不得超过3个电话!

英格兰踢得太催眠了 豪华阵容何以催眠全场

杭昌、池黄、合福高铁部分列车停运2天 应对江南持续性强降水

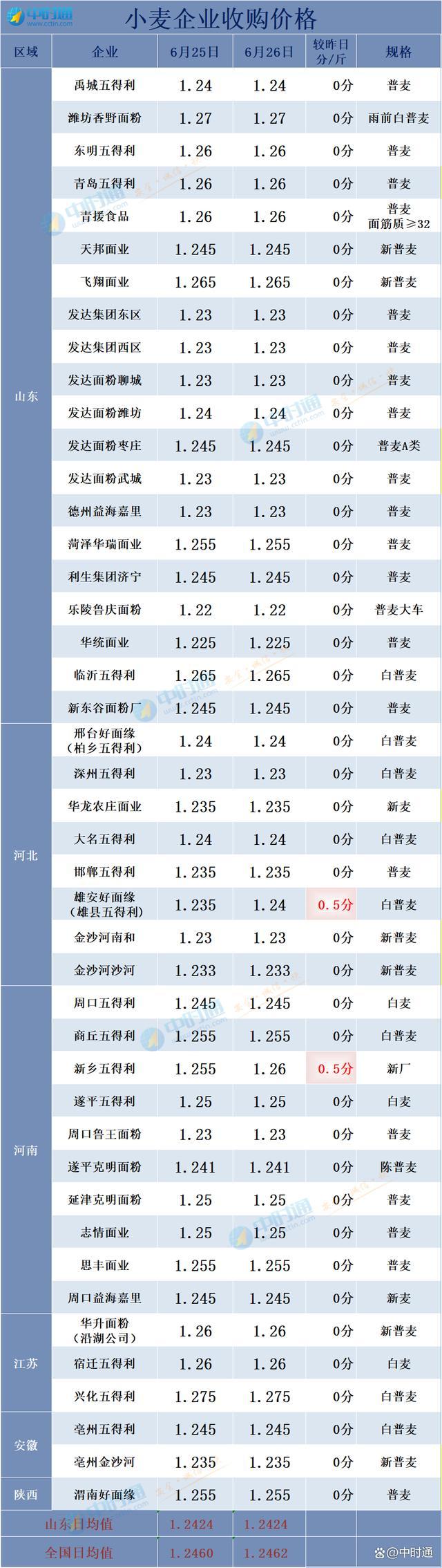

小麦猛烈涨价一波接一波!今日小麦报价 小范围涨势延续

菲外长最新表态!“希望与中国进行对话”

俄罗斯直接指责美国参与克里米亚袭击:后果自负

清华大学10003 2024高考志愿填报指南

美军舰艇,炼就“金刚不坏之身”?军事观察员解读

殡葬文化节寿衣秀被指颠覆认知 挑战传统审美与情感边界

马来西亚前总理马哈蒂尔接受专访:美国喜欢“引战”,然后大发战争之财

父亲因贩毒被判死缓 他长大后拯救涉毒孤儿

再复活?台军公开展示“轮型战车”样车

事发日本,以色列游客预定被取消……

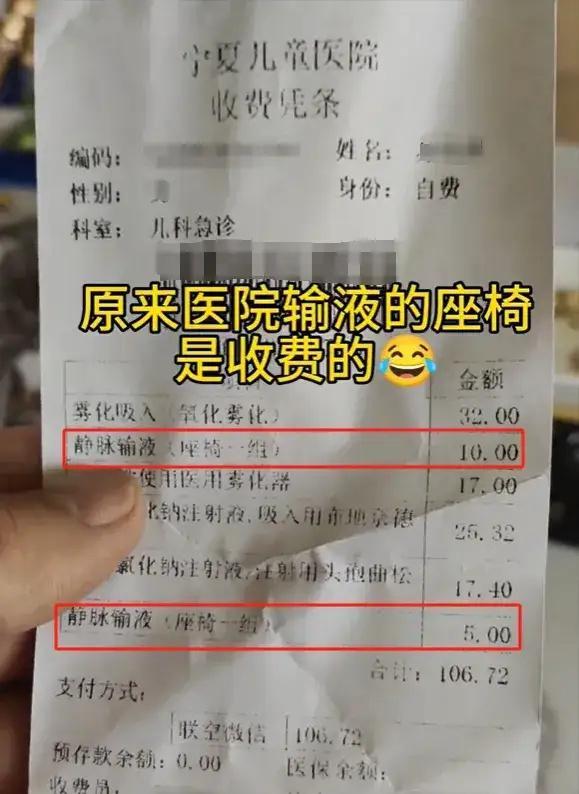

患者输液被收座椅费 官方回应合规引热议

记者:卡拉菲奥里从重伤回归是奇迹!

男生查分后默默去做饭妈妈秒懂:估分600只考了397

微星RTX40《黑神话》联名显卡曝光 猴哥帅气形象引发热议

匈牙利反对?欧盟提出变通方法,直接绕过

造价3亿多美元扛不住4级风 美军码头为何这么脆

英格兰踢得太催眠了 豪华阵容何以催眠全场

俄罗斯警告美国后,这两位防长首次通话

手机不停到账忙报警 诚信女子主动退款获赞

就这?美军又来跟龙王比宝了……

杭昌、池黄、合福高铁部分列车停运2天 应对江南持续性强降水

林一回复林更新:北京不能没有你在

特朗普前顾问出招逼俄乌和谈,自信“俄罗斯会因这一承诺被哄骗至谈判桌前”

内塔尼亚胡称加沙激战“接近结束”,美媒:战争可能很快进入一个变化时期

什么信号?台军演习出现新变化

茅台酒价格震荡 酒商忍痛出货 一天六次调价 端午销量锐减

这个可怜人,最终向美国低了头

媒体:C罗依然保持对胜利的饥渴,赛场暖心举动彰显球王风范

章莹颖父母现状

警惕!乌克兰战场的“萨拉热窝时刻”正在逼近

副县长出轨致人怀孕?官方:已停职

小麦猛烈涨价一波接一波!今日小麦报价 小范围涨势延续

不愧是韩国!直接威胁俄罗斯……

相关新闻

催收新政规定每天不得超过3个电话 告别野蛮生长,迈向规范化

5月15日,中国互联网金融协会颁布了《互联网金融贷后催收业务指引》,这份文件立足于实际操作层面,对催收行为及整个催收行业提出了多项具体要求。值得注意的是,这一指引被视为即将出台的“催收国标”的先声

2024-05-26 16:04:19催收新政规定每天不得超过3个电话催收新政来了:每天不得超过3个电话,晚上10点以后不能催收——告别暴力催收,行业迎规范化转型

5月22日早晨,李帆的手机在短时间内响起了七次,他预感这些来电与催债有关。这些电话的频繁出现,反映出催收行业的一些常态,直到最近才有了新的变化

2024-05-26 16:34:44催收新政来了:每天不得超过3个电话成年人人均每天读书23.38分钟,未成年人超过半小时

第三届全民阅读大会拉开帷幕,其间发布的《第二十一次全国国民阅读调查报告》揭示了我国国民阅读现状。报告显示,2023年我国成年国民每日平均阅读时间为23.38分钟,较前一年微增0.25分钟

2024-04-23 17:31:39成年人人均每天读书23.38分钟催收国标要来了 逾期催收告别野蛮生长?

2024-05-26 18:52:29催收国标要来了上海回应离婚预约爆满:每天限额24对 楼市新政影响几何?

2024-05-29 11:39:02上海回应离婚预约爆满:每天限额24对停业近1年催收巨头永雄集团宣布转型 告别催收,战略升级

4月17日凌晨,国内催收巨头湖南永雄资产管理集团(以下称“永雄集团”)在其官方公众号发布重要声明,决定彻底告别具体催收业务,转而全力推动行业阳光化、职业化、法治化、智能化发展

2024-04-17 18:55:25停业近1年催收巨头永雄集团宣布转型