央行细化非银行支付机构监管条例 平稳过渡与权益保障(2)

《实施细则》为确保存量支付机构顺利过渡,精心设置了换证过渡期,时长最长可达五年,旨在保障各机构行政许可权利,降低市场波动。过渡期长短依据支付机构许可证到期时间设定,最短不少于一年。对于2024年7月9日及2025年3月24日许可证到期的17家支付机构,过渡期特别延长至一年。这意味着,各机构的过渡期因许可证有效期各异,大致介于一年至五年之间。

过渡期内,监管机构将对存量支付机构进行设立条件审核。符合条件的机构可申请换证。净资产与备付金日均余额比例要求可能短期内对个别机构带来一定财务压力,为确保平稳过渡,《实施细则》为此比例要求同样设定了相同的过渡期时长。此外,《条例》实施后,各类支付业务仍暂时沿用原有预付卡、网络支付、条码支付、银行卡收单等制度规定。

关于注册资本附加要求及净资产与备付金日均余额比例的规定,是否会导致部分支付机构短期财务压力增大?《实施细则》对此采用了分段阶梯式设置。非银行支付机构的净资产最低限额依据备付金日均余额计算,采用超额累退方式,备付金日均余额不同,比例相应设定为5%、4%、3%、2%、1%。注册资本方面,根据《条例》第八条,非银行支付机构注册资本最低限额为人民币1亿元,根据不同账户业务类型有所提升。

据记者了解,监管部门已与市场机构就注册资本、净资产等问题进行前期沟通,大部分机构有信心、有能力在过渡期内完成实缴。

《实施细则》还着重强调保护用户合法权益。非银行支付机构调整支付业务收费项目或收费标准时,需提前至少30日在显眼位置持续公示,确保用户在办理相关业务前知晓并接受调整后的收费项目或标准。这一规定赋予了公众充分的知情权,鉴于支付业务与民众财产安全紧密关联,一旦发生风险事件,波及范围广、纠错成本高。例如,2014年畅购公司擅自挪用客户备付金事件,严重威胁了广大持卡人的财产安全。

回顾历史,2010年出台《非金融机构支付服务管理办法》时,支付行业尚处起步阶段,市场规模与市场份额相对较小。如今,支付机构业务量迅猛增长,交易笔数和金额年复合增长率超过40%,已为超过10亿个人用户和数千万商户提供优质服务。

据央行透露,未来将全面加强非银行支付行业的法治化、规范化监管,以服务实体经济为核心,优化支付服务市场秩序。央行将稳步完善相关制度,广泛征求并充分吸收各方意见,确保各项制度间协同高效。同时,依据换证过渡期安排,有序推进支付业务许可证换发工作,督促支付机构依法合规运营,推动非银行支付行业持续健康发展。

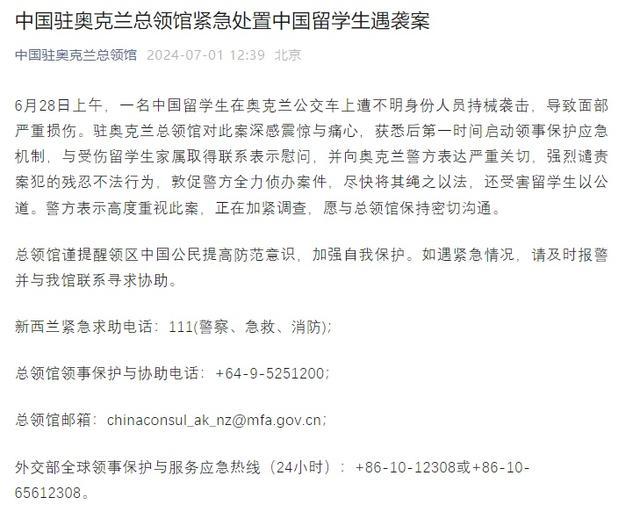

中国留学生在新西兰遭持械袭击受伤 总领馆强烈谴责并敦促严惩凶手

法国百年红杉遭雷击瞬间倒塌 砸中餐厅和汽车无人员伤亡

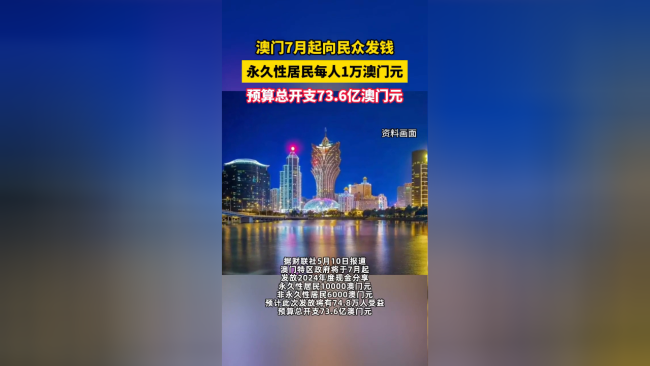

发钱了!澳门居民每人将获1万澳门元

破解俄罗斯“战场神器”,西方给出危险“解药”

妇联回应2岁幼童杂耍卖艺非拐卖 一家四口流动表演引争议

大力出奇迹!女子手动抬车入库震惊路人

存在风险、失去信心……美国核霸权开始动摇了?

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

马克龙赌输了,现在后果很严重

杨毅谈湖人选布朗尼:他爸确实厉害 你想让我在这打球得满足这条件

高温天气头晕乏力,莫把“中风”当“中暑” 谨防脑血管意外

急诊专家分析国羽小将猝死:错过3个救命环节

首次曝光:美国提供了1.4万枚

高温天气头晕乏力,莫把“中风”当“中暑”

大批海胆不明原因死亡!海胆瘟疫正在全球蔓延

又一世界名画!贝林倒钩绝平 凯恩加时头球!英格兰球星互相cos庆祝:凯恩模仿贝林厄姆

俄罗斯“生病”,美国吃药?

2名中企高管在菲律宾遭绑架后撕票 海外安全警钟再响

赖清德当局被批把子弹绑在人民身上 2300万台湾百姓为“台独”当肉盾

美国究竟有多少核弹头?最新数据

欧洲杯今夜看点:豪门对决!姆巴佩PK卢卡库 C罗率葡萄牙能否破魔咒

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

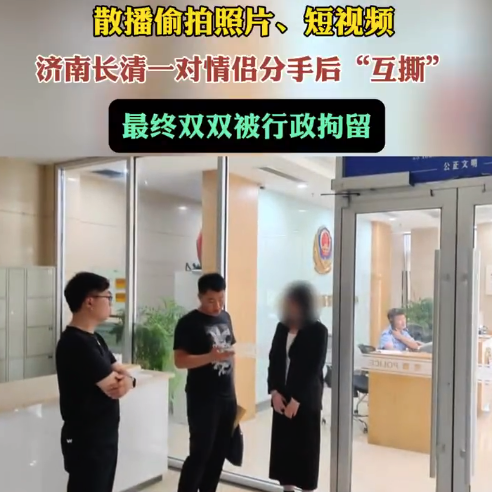

情侣分手相互散播照片短视频双双被行拘

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

中国留学生在新西兰遭持械袭击受伤 总领馆强烈谴责并敦促严惩凶手

意外!梅西最惨一战,能否挽回局面

发钱了!澳门居民每人将获1万澳门元

如何结束俄乌冲突?泽连斯基最新表态

法国百年红杉遭雷击瞬间倒塌 砸中餐厅和汽车无人员伤亡

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

美国大选,出现三个重大变化

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

普京宣布“大消息”!西方密集关注

相关新闻

央行最新!近200家非银行支付机构迎新规 细化分类,明确过渡

2024-04-23 09:00:59央行最新!近200家非银行支付机构迎新规非银行支付机构监督管理条例将实施 法治化进程加速

2024-04-25 13:14:54非银行支付机构监督管理条例将实施已有36家支付机构更名 监管要求明确业务边界

2024-06-17 19:50:55已有36家支付机构更名非银行支付新规实施后会有何影响 专家解读平稳过渡与业务延续

2024-04-24 14:59:34非银行支付新规实施后会有何影响影响支付宝、微信支付!央行公开征求意见!

中国人民银行于4月22日宣布,为确保《非银行支付机构监督管理条例》(以下称《条例》)的有效执行,已起草《非银行支付机构监督管理条例实施细则(征求意见稿)》(以下称《实施细则》)

2024-04-23 15:28:39影响支付宝、微信支付!央行公开征求意见九成美国选手未遵守反兴奋剂条例 WADA斥美机构伪善

路透社在17日的报道中提到,世界反兴奋剂机构(WADA)于线上特别会议中确认,关于23名中国游泳运动员涉及的“曲美他嗪污染”事件,整个调查过程符合既定规则

2024-05-20 13:04:56九成美国选手未遵守反兴奋剂条例