中华网

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

军事APP

原标题:万达安全了吗?

王博马克实习生张丹|文

作者:王博

管理严苛、执行力惊人,这是业界对万达的普遍印象。这样的企业,面对危机时会沉默,却不会失措,但要重回巅峰甚至更上层楼,仅有这些品质还远远不够

沉寂两年的万达正在苏醒,而且是以每月增加400多亿元投资的速度。

2019年上半年,王健林密集会见了东北和中西部地区的省级政府官员,还在甘肃、辽宁、四川、广东等地大笔投资,项目涵盖万达广场、文化旅游、高星酒店等多种业态,据《财经》记者统计,总投资额高达2550亿元。

加上公开资料可查的13.4亿元拿下广州黄埔地块、5.75亿元拿下上海马桥地块,34.75亿元拿下大连甘井子地块,上半年,万达总计投资2604亿元,比其去年的总营收还高出461亿元。

2016年,王健林的行程单一样满,但会见对象是法国总统、希腊总理、英国外交大臣、印度总理,以及洛杉矶市长。

这一年是万达海外并购最多的年份,万达斥资逾百亿美元,把十几家海外文娱、影视、体育、地产项目收归囊中,当年的海外投资计划更是超过200亿美元。

2017年6月21日,一份银监会抬头的红头文件在社交媒体流传,主要内容是银监会要求四大国有银行对万达、海航、复星、安邦等公司的跨境投资业务的资金来源进行重点排查。

次日上午,万达股债双杀,旗下多只债券遭遇疯狂抛售,万达电影(002739.SZ)跌幅高达9.87%,市值缩水超60亿元,午后,万达电影临时停牌。

几乎一夜之间,万达的信贷窗口即被关闭。

王健林防止资金链断裂的应对手段堪称决绝,2017年7月19日,万达商业地产将77个酒店以199.06亿元的价格转让给富力地产,将13个文旅项目91%股权以438.44亿元的价格转让给融创,交易总金额637.5亿元,创下中国地产史上单一交易的纪录。

这场世纪交易的发布会比原定开始时间晚了一个半小时,VIP休息室旁的记者听到了酒杯摔碎的声音,现场展板上一度删掉富力的名字。

“这当口了还在压价,全世界面前出我们的丑!”事后,王健林愤怒异常。

外界普遍将这笔交易解读为万达的挥泪大甩卖,因为13个文旅城土地储备近5000万平方米,仅此一项价值就超过交易对价,这些文旅城账面更有逾200亿元现金。

但王健林的关注焦点是降低负债率,这些文旅城都是长周期、重资产、增加杠杆率的项目,未来至少五六年内每年要净增1000亿元负债,十几年才能收回投资。

资本市场对万达的断臂融资并不买账。交易过后,穆迪、标普、惠誉均下调万达的信用评级。其中,标普全球(S&P Global)将大连万达商业地产的信用评级下调至BB,展望为负面。在标普的评级体系中,A类及BBB为投资级,以下均为投机级,BB是投机级中的最高得分。

国内舆论更是一片唱衰之声,一篇自媒体文章用落马云南原省委书记白恩培影射王健林的未来,赢得刷屏效应。

“我们走出去收购文化产业项目,当初可是政府部门树的典型。”对此,一位万达高管一脸无奈。

此后,王健林在公众视野中消失,起初还在自家年会上放声高歌,后来自家年会上也取消了这一传统节目。

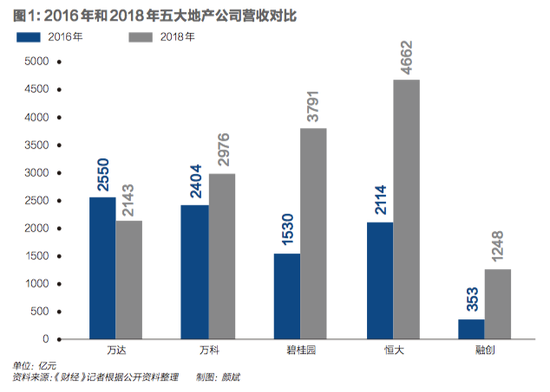

2016年,万达是营收最大的地产公司,2018年,万达营收下降16%,资产下降21.4%,对手们却在倍数增长。

牺牲增长是为了换来安全。《财经》记者统计了国内外资料,发现2018年4月,万达已经提前还清了总计为17.325亿美元的四笔离岸贷款,三大评级机构对万达的评级虽然没有变化,但展望却由负面变为稳定。

上交所公示的2018年万达商管债券年度报告显示,截至2018年底,公司有息负债规模为1886.89亿元,其中2019年之内到期的非流动负债(一年以上的中长期负债)210.27亿元。而万达2018年的经营性现金流为291亿元,基本可以覆盖到期债务。

在2019年初的万达年会上,王健林称,两年内将把万达的有息负债率降至“绝对安全”水平。办法就是不断提高轻资产项目的占比。“万达既然认准了轻资产、低负债的发展战略,就不能动摇。”

2018年3月,万达的主营业务万达商业地产股份有限公司(下称“万达商业”)更名为大连万达商业管理集团股份有限公司(下称“万达商管”),去掉了“地产”二字,其产品万达广场的业务模式也从拿地自持,向输出管理,租金分成转变。

但是,与王健林的讲话相反,万达今年上半年2600多亿元投资中,多是靠银行贷款支撑、拿地自持的重资产项目。并且,在万达似乎回到老路的同时,宏观环境也变得似曾相识。

7月29日,央行在京召开银行业金融机构信贷结构调整优化座谈会,会议认为,近年来银行业信贷结构出现积极变化,但房地产行业占用信贷资源依然较多,要加强对存在高杠杆经营的大型房企的融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。

此前,金融监管当局已经收紧了房企的信托融资和海外发债。

两年前王健林断臂式交易的逻辑是去杠杆、轻资产、求安全,如今再度加杠杆、重资产的逻辑又何在?是因为感到自己已经安全了,还是轻资产知易行难?如果重资产不得不为,万达是否会重蹈两年前的资金链危机?

轻资产模式知易行难

轻资产模式虽可降负债、收租金,却无法撬动银行贷款。在房地产行业,留自己的钱、花银行的钱可谓圭臬

2017年6月22日股债双杀之后,万达加速了轻资产转型。轻资产模式若能成功,万达不仅可以靠租金养活自己,也会彻底告别房企借钱、买地、卖楼的高负债发展模式,进而拥有抵抗政策风险和行业周期风险的能力。

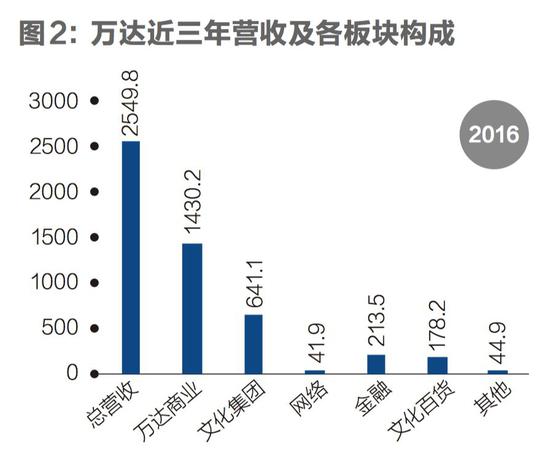

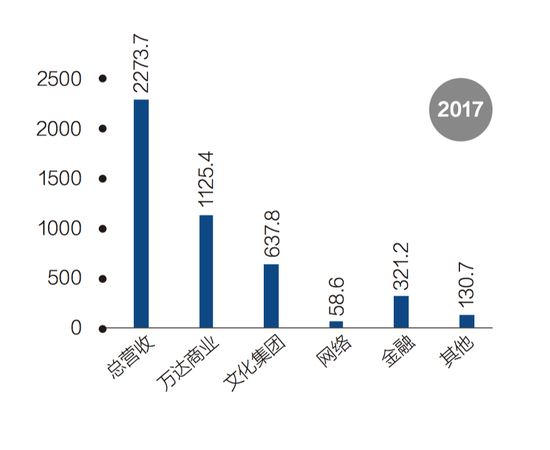

万达原有四大集团:商业地产、文化、金融、网络科技,2018年变成商管、文化、地产、金融。网科集团作为失败项目已经基本解散,金融集团也剥离了网贷业务。

商管集团源自于万达商业地产,旗下主要业态为万达广场,2014年之后万达广场越做越大,独立了出来。2018年3月,万达商业地产更名为万达商业管理,万达广场悉数划归商管。

截至2018年底,万达商管已经拥有280个万达广场。这一年,万达服务业收入占总收入的75.1%,其中有稳定增长预期的租金收入达328.8亿元,占总收入的15.3%。

王健林希望2020年万达变成一家现代服务业公司,他认为转型成功最主要的标志就是租金稳定增长。而商管业务无疑是实现这一目标的主力。

张巍曾在世纪金源等多家商管公司做过招商工作,曾多次参加万达举办的招商大会。每次大会,都会有上千家国内外品牌商到场,万达在建或马上要开业的广场都有自己的展台。而让她感触最深的是,万达的招商大会向所有竞争对手开放。“有点江湖老大的作风,他不怕被抢品牌商,在会上我们总能碰到老朋友。”

能够做到限时开业和满铺开业,是万达商管推行轻资产模式的底气所在,也是其核心竞争力。

全国工商联房地产商会商业地产研究会会长王永平把万达商管的招商策略形容为胡萝卜加大棒。由于万达广场规模大,所以在招商上对品牌商有较强议价能力。相对而言,轻资产的万达广场硬件条件会差一点,但是万达招商时会把条件好的门店与待培育的门店搭配着谈。

比如,优衣库、海底捞等品牌商同万达合作时,在入驻中心城市黄金地段的万达广场时,也必须承诺入驻非中心城市偏远地段的万达广场。品牌商通常都会对万达这种以肥补瘦的策略妥协。

万达满铺开业的优势吸引了地方政府、很多中小房地产开发商以及城建公司。2017年,万达放缓了拿地节奏,但这些合作对象手中都有地。

目前万达商管的业务按委托管理和自持划分,委托管理又分直投和合作。直投是对方出钱,万达负责拿地、运营,合作则是万达只输出管理,不持有物业。只要不是自持,万达都称为轻资产管理。

王健林计划在2019年让委托管理项目数量超过自持开发项目。一位万达研究院高管近日告诉《财经》记者,委托管理模式,万达目前还是以合作为主,但今年万达商管的布局又偏重了,因为合作伙伴很难与万达步调一致。

在2019年初的万达年会上,王健林透露,2018年新开业万达广场43个,其中轻资产29个,未完成开业50个的计划,原因在于有的轻资产合作方的执行力欠佳,这是轻资产模式带来的新课题。

据《财经》记者调查了解,在委托管理模式中,虽然万达只输出管理团队,不需要出一分钱,资产是变轻了,但是沟通和管理成本变得越来越高。

一位陕西万达商管公司负责运营的高管称,有的二线城市地产商规模不大,也不懂商业地产运营,需要万达商管团队花大量时间沟通,而当万达研究院出了设计图后,合作方却拖延付款,导致施工进度缓慢,甚至延期开业。这在过去的万达是决对不允许的。所以,万达现在更愿意和地方政府合作。

“说到就做到”一直是王健林引以为豪的企业文化。万达素有红绿灯制度,每个部门的工作都有众多时间结点,一个员工如果到了结点没完成工作,考核就会亮红灯,超过三个红灯,一般直接辞退,除非王健林特批。

不满是双向的。《财经》记者在采访中了解到,有中小开发商抱怨,万达的规矩太多,保证金和分成比例太高。

公开资料显示,万达商管与合作对象的租金分成为三七开,万达得三。《财经》记者从多个万达高管处了解,根据具体项目不同,有的甚至可以达到四六。万达还会收一笔保证金,这笔保证金按项目体量不同,在1000万-1500万元之间。

为了保障合作伙伴可以和万达同步,王健林曾表示,从2019年开始,要把万达的流程计划模块管理延伸到所有轻资产项目的业主。

尽管有不满,但万达商管依然很受欢迎。一个万达广场开业,对中小开发商意味着周边房价上涨,对地方政府意味着就业、政绩与居民消费提高。

但对万达而言,轻资产模式虽可降负债、拿分成,却无法获得充沛的现金流。

商业地产实质上玩的是金融,如果不动产不是自持,万达就无法从银行贷款,即使贷款之后的负债率仍然适度。而无法获得贷款,公司就无法快速回笼资金,同时失去了扩张动力。

万达是业内最早推出商业综合体概念的房企之一,这意味着一个万达广场周边,还会配置酒店、住宅。住宅在取得销售许可证之后可以向银行申请开发贷,而万达广场在满铺开业时,可以申请经营贷。

2017年之前,万达商业地产快速回流资金有两种模式,一种是开发贷、经营贷,一种是住宅卖钱。住宅开盘一个月可能就卖空了,这些钱又可以投入到商业拿地。

但另一方面,重资产开发和持有商业物业,对地产公司的资金实力和融资能力都是很大考验。

相较住宅快速开发、迅速预售,9个-12个月实现现金回流的业务模式,商业地产企业从土地开发到项目开业运营需要2年-3年,随后是漫长的租金回流过程,许多一线城市项目的租金回报率不到5%,低于地产企业(尤其是民营地产企业)的融资成本。

因此,许多中国商业地产开发商都是以售养租,通过销售商业物业周边的住宅或其他可售物业回收资金来覆盖商业物业的运营和融资成本。

万达广场的满铺开业优势使其获得贷款的难度明显低于同行。

一位曾在万达商管工作八年的高管向《财经》记者解释,银行的租金经营贷,一般会按十倍租金估值,一座万达广场满铺开业后,若预测其第一个自然年租金约为1.5亿元,那么金融机构的估值就是15亿元。

在万达信用良好时,可从银行以5.5%的利息,贷出估值60%的资金。顺利时,开业第三天,万达财务公司的账上就会出现9亿元银行贷款。

“(万达的)财务一开始就会和银行打好招呼,要不然怎么快速轮转第二个项目。我们做房地产的人有一个基本概念,就是最好别花自己的钱,花银行的钱。”该万达商管前高管说。

不仅如此,自持也意味着万达拥有不动产未来的增值空间。

上海五角场万达广场12年前开业,是万达自持物业,现在一年租金可以到7亿元,这座万达广场的售价自然也水涨船高。而万达的轻资产合作项目,一年也许只有千万级的租金分成,物业增值和万达一点关系没有。

“今年万达加速了,不跑不行啊。这几年市场还可以,万达一慢,其他企业就开始抢地盘,现在适合万达的地越来越少,手慢了,以后就没机会了。”上述万达商管陕西高管表示。

也许这才是万达重回重资产模式的主因。

2000亿投资再战文旅

重回重资产模式将再度绷紧万达的资金链,即使万达想走卖配套房来输血文旅项目的老路,政策环境也未必允许