中华网

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

军事APP

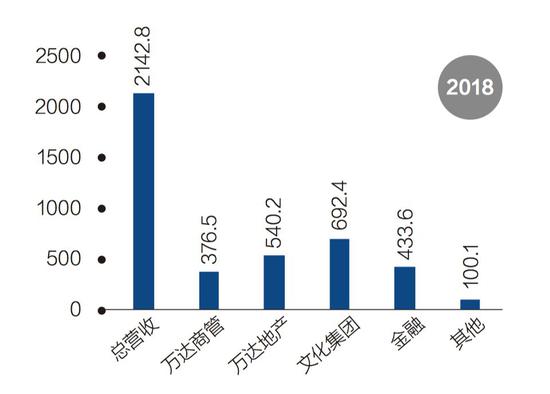

单位:亿元,资料来源:《财经》记者根据王健林年会报告整理

万达再次变重,主要体现还不是商管的万达广场项目,而是外界一度以为万达要彻底退出的文旅城项目。

两年前万达把13个文化旅游项目91%的股权卖给融创,同时这些项目的品牌、内容规划、项目建设和运营管理继续由万达主持,融创要连续20年,每年每个项目付5000万元品牌许可使用费给万达,共计130亿元。外界解读万达此举只是要解资金的燃眉之急,并未放弃文旅城业务。

但2018年10月,万达将留给自己主持的事务包括其人员悉数转给融创,仅保留9%股权,外界普遍认为万达要彻底放弃文旅业务。现在看来,彼时万达的公告所言非虚——万达一直看好中国文化旅游行业的发展前景,今后万达将继续投资文旅产业,保留文化旅游产业的骨干团队,重组文旅规划院、文旅建设中心和文旅管理公司。

同万达广场的思路相同,文化旅游城不仅可以让开发商配售住宅,快速套现,运营好了,还可以为企业提供稳定现金流。

今年上半年万达2600多亿元投资中,文旅项目和拿地自建的重资产万达广场项目占了绝大部分。

6月,融创位于广州和无锡的两座文旅城相继开业,一个月之内连开两座文旅城,这在中国文旅产业历史上还是首次。

两场开幕式上,广州市副市长、江苏省副省长,分别到场,孙宏斌站在其中,只言片语,却成焦点。地方政府希望这两座文旅城可以留住珠三角、长三角的游客,拉动地方就业、消费与经济增长,因此对孙宏斌礼遇有加,而这些荣光原本属于王健林。因为这两座文旅城是万达卖给融创的,交易时两个项目已接近竣工。

王健林之所以在交易15个月之后将13个文旅项目的设计、建设和管理公司均转让给融创,是因为两套班子,两种不同的文化,并不是强强联合,而是互相争老大。

如青岛东方影都项目,由万达和融创共建,占地376万平方米,包括融创影视产业园和万达茂等组合。

但是,开业时孙宏斌只露了个脸,外界的直观印象还是万达出品。“品牌活动费都是我们出,最后跟你们要个会议纪要、日程,你们都不给。”融创高管曾公开向万达表示不满。

王健林表示,万达卖给融创的是文旅城1.0版本,现在万达要做的是2.0版本。2.0版本更注重运营和结合当地文化。

但无论是哪个版本,地产商转型做文旅近五年来,还没有培育出一个能够比肩国际同行的项目。

多位商业地产专家在接受《财经》记者采访时表示,中国式的地产+文旅,从一开始就目的不纯,不少人是打着做文旅的旗号拿地卖住宅。

2014年,万达在武汉开建电影乐园,是万达转型文旅真正意义上的首开项目,然而开业不到两年就停止营业。

这个乐园是“武汉中央文化区”的组成部分,其中还包括汉秀、万达广场、七星级酒店,以及万达·御湖世家等业态,属于休闲、商业娱乐、办公、高端居住的综合体项目。

《财经》记者根据公开资料统计,武汉乐园项目中的住宅占地面积几乎是万达其他文旅项目面积的总和。

但一名经历了武汉影视城从建设、运营到落寂全过程的万达员工认为,王健林是真的在做文旅,希望把中国文化打造成强IP,否则万达不会在武汉影视城投入35亿元,并从全球挖人,组建一支流光溢彩的团队,这支团队的高管聚集了迪士尼、环球影城、杜莎、欢乐谷、拉贡乐园等知名文旅品牌的精英。

但是,因为受不了集团的强管控,这些高管大多干三个月左右就离职了。

《财经》记者获悉,万达文旅地方总经理权限比同业其他公司都要低,一个几十亿元的投资项目,地方经理的审批额度只有几十万元,连一个宣传背景,或者宣传标语,地方总经理都做不了主,需要上报集团,中间要过七八个高管,最后到分管文旅的总裁。当标语确认下来,再想修改可能已经来不及了,因为节点文化,修改一遍,报批一遍,风险太高。

上述员工回忆,那段时间每个同事都应付于完成节点,无法真正以创意者的身份来运作项目。那时,无论是乐园还是汉街另一端的汉秀剧场,都过分追求硬件的感官刺激而缺乏触动人心的内容表达。

地产思维在万达还是占据主流,强调标准化、节点文化、快速回本、严格管控,而文旅思维提倡的是个性化、创意、体验,以及培养多元化收入。当然,这不仅是万达的问题,所有正在转型文旅的地产公司都面临这个挑战。

万达官方资料显示,王健林希望武汉电影乐园可以五年回本。开园时挂牌票价为成人票平日320元/人,周末及节假日400元/人。如果一家三口去玩,就需要1200元左右,这在上海还可以,在武汉则远超当地平均休闲消费水平。

“文旅项目即使万事皆备的前提下,一个从零开始的主题景区,必须有五年的时间,才能打造出人山人海的场面。但地产不一样,从地产项目经营角度,投入再大都是短期套现,只要预售楼盘就可以挣钱。”前新加坡环球主题乐园营销运营副总裁梁文宁说。她也参与了武汉电影乐园+汉秀的项目。

从地产出发的文旅项目,最后都是地产反哺文旅,在这样的机制下,文旅行业的长投资、慢回收模式就不可能获得管理层的认同。

“文旅是苦旅,是诗与远方,需要长远的眼光与坚定的意志,如果太看重眼前利益,就不要做文旅。”梁文宁说。

文旅业务目前归属于万达文化集团,而上市公司万达电影是文化集团收入最高的业务单元。2018年,文化集团总收入580.6亿元,比商管集团高204亿元。

同样是文化产业,为什么万达玩得好影视,却总在文旅上栽跟头。

中国企业资本联盟副理事长柏文喜认为,中国地产开发商的基因是高周转,电影制作和发行的业务逻辑接近地产基因,只要用足够的钱去砸,就能买到好剧本、好剧组和人气演员,而且万达院线本身又是很强的发行平台,所以比较容易成功。但是迪士尼这种需要长期打磨和积淀的强IP文化产品,靠钱是砸不出来的。

《财经》记者调查发现,万达卖给融创的文旅项目中,多数盈利状况都不乐观。此番万达2000亿元投资再战文旅,资金仍将主要依托银行贷款,如果文旅项目自身不能产生足够现金流,是否又要走回卖配套房产来输血的老路?

倘若如此,万达的资金链将再次面临严峻挑战。

7月12日,发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

银保监会对信托等非银机构融资渠道也在收紧,再次重申严查信托等金融机构为房地产公司配资拿地。

随着7月30日政治局会议再次重申“房住不炒”,并首次提出“不将房地产作为短期刺激经济的手段”,房地产业的融资形势愈发严峻。

两年前的政策利刃,对准的是所有高杠杆海外扩张的大型企业,这次政策面再度出手,针对的却只是房地产行业。

“空手道”不好玩

王健林以讲义气著称,很关心跟他一起做生意的朋友们是否赚钱,这种关心也应该延伸到普通投资人

2017年,万达的危机来自银行禁贷,现在,万达做重文旅和商管也有部分原因迫于现金流压力。未来,利用多种融资手段,回归二级市场,减轻对银行的依赖,是万达对冲风险的必然选择。

几年前,王健林就提出万达体育和传奇影业要开展资本运作,万达广场也要做资产证券化。目前来看,进展并不顺利。

7月26日,万达体育(Nasdaq:WGS)登陆美国纳斯达克,开盘价6.00美元,跌破8美元发行价。截至收盘,万达体育大跌35.5%,报5.16美元。至8月2日本刊截稿,万达体育股价4.68美元,市值6.4亿美元。

万达体育的资产由自有的中国业务(WSC)、收购来的瑞士体育营销公司盈方体育传媒集团(Infront)和总部位于美国佛罗里达州坦帕市的世界铁人公司(WTC)组成。

2015年2月,万达以10.5亿欧元收购盈方;同年8月,以6.5亿美元收购世界铁人。如今,万达体育的总市值尚不及当初收购出资额的40%。

万达体育虽然资本市场表现不佳,但也算成功敲钟,而万达商管则没这么幸运了。截至今年5月30日,上交所公示信息显示万达商业(已更名万达商管)状态还是“中止审查”。万达商业的上市之路可谓一波三折。

2014年底,万达商业在香港上市,不到八个月之后,王健林就开始启动回归A股计划。

王健林解释说,“我做了很多行业,朋友们跟着我一起投资,每单都赚的很开心,唯有这单,我的朋友亏钱了。这是很重要的一点,不能对不起朋友和股东,所以我们一定要私有化。”

万达商业股价最高时78港元,最低时31.1港元。而同期香港老牌商业地产公司新鸿基地产(0016.HK)股价则在100港元左右。

2015年,新鸿基全年营收593亿元,其中租金收入占29%。万达商业2015年总营收1242亿元,其物业销售和租金收入分别占总营业收入的82.39%、10.93%。

中国大部分商业房地产商都是“以售养租”的模式,拿地时就挑综合用地,一部分地用来盖商场,做成自持物业;大部分地用来盖住宅销售。所以营收构成也是租金收入占小头,卖房收入占大头。但是,香港市场和国际接轨,同国际资本一样,不认可中国商业地产的高负债运营模式,这也导致在海外上市的内地商业地产公司市盈率偏低。

中国企业资本联盟副理事长柏文喜认为,低估值导致万达商业市值不能覆盖上市前私募投资的成本,造成私募投资者退出困难,万达商业不得不争取转回市盈率较高的A股。

万达商业在港股退市时,再次用私募资金回购了股票。

其私有化项目书显示,私募基金的投资者包括香港杉杉集团有限公司、中国中铁股份有限公司、平安保险集团、中国工商银行等,投资总额为307.8亿港元。若万达商业在2018年8月31日前未完成A股上市,须以每年12%的单利向参与私有化的境外投资人回购全部股权,以每年10%的单利向境内投资人回购全部股权。

一位熟识王健林的人士透露,如果不是2017年的危机,万达商业应该早就上市了,没有一定把握,王健林不会决定回A股。

2010年以后,除了借壳,A股市场没有一家房地产公司实现IPO,迄今中国证监会仍未开闸房企IPO。

2018年,被称为中国金融强监管、去杠杆元年,地产行业成了重灾区,不要说A股上市,对于大多数房地产公司来说,以6%的成本融资都成为奢望。

2018年1月29日,距对赌协议生效还有八个月,万达商业迎来白衣骑士,其上市时间再次延长。

当天,腾讯控股(0700.HK)、苏宁云商(002024.SZ)、京东(NASDAQ:JD)、融创(1918.HK)四家公司投资约340亿元,收购万达商业约14%的股份,正好覆盖了万达商业退市时与私募基金投资人的对赌协议。

这次交易让万达商业的投资人大换血,也让万达商业有更多时间处理关联交易问题。

目前万达集团通过两家公司占万达电影53%的股权。2015年初,万达电影A股上市,2018年,万达电影票房收入占总营收的64.37%。

由于万达影院在万达广场内,所以,每个万达广场对万达影院收的租金多少,直接影响万达影院的利润率,相对的,也会影响万达广场的营收表现。

未来,要顺利于A股上市,万达商业需要对和万达电影关联交易给出有说服力的说明。

一位国内资管公司CFO认为,万达商业上市进程一直停留在中止审查状态,这对企业并无坏处。万达商管一旦上市,所有关联交易、风险都要披露,而近一两年,万达商管的股权、业务、资产一直在调整,如果在没有处理好之前就仓促上市,会引来大量质疑。

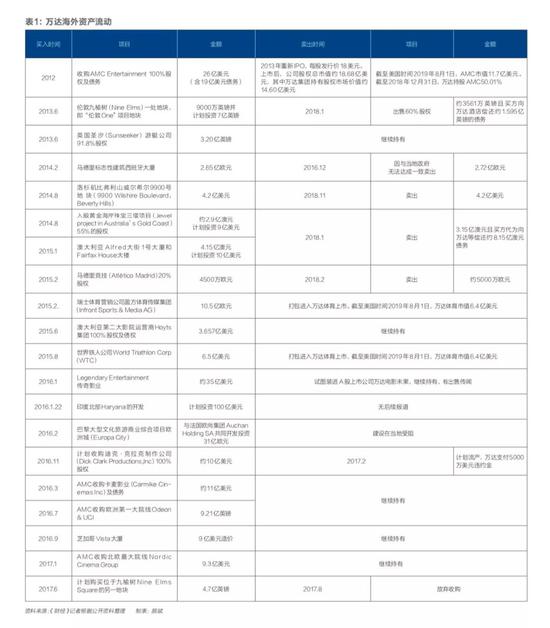

不仅万达商业,万达在海外的资本运作也难言佳绩。除了万达体育市值大大低于当初的收购金额,万达的其他海外并购项目,市值也低于收购时的出资额。

2012年以26亿美元收购的美国电影院线AMC(NYSE:AMC)是万达第一个大型海外并购案,2019年8月1日,其市值仅为11.7亿美元。

2016年1月以35亿美元收购的美国传奇影业是万达迄今最大的海外收购,王健林本想将其装入万达电影提振市值,却因为收购后业绩表现不佳,不得不将其从万达电影的重组标的中剔除,并引发证监会追问传奇影业业绩,一时陷入尴尬。

王健林曾多次表示,做生意的最高境界就是空手道,不花钱也能玩大项目。2016年5月,在做客央视“对话”节目时,王健林透露了万达资本运作的秘笈:

“我们前不久花35亿美元并购美国传奇影业。并购前两个月前先私募,拿了158亿元,比并购花的钱还要多(指现金部分,该并购一部分是用万达影视公司股份支付),去掉税收以后,等于把这次并购的钱全拿回来了,我只是稀释我影视产业的一点股权,没有什么负债。

万达商业地产私有化也一样,300多亿元,完全是这些朋友们和投资者参与,大股东没有拿一分钱。私有化完成以后,将来(在A股)上市以后增发股份,把香港股份再配给他们就完了,我们的股份也没有被稀释,但是投资者的回报和整个公司价值得到提升。

这几年我们花了差不多二十几亿美元收购一些体育公司,也是这个打法。收购之后我们会开展私募,把收购的钱都拿回来。”

事实证明,空手道并不好玩。只要不转股,私募也是负债,也许可以不在负债率中体现,但对LP(为基金出资的有限合伙人)同样会有还本付息的承诺。哪怕转了股,甚至早期股东在股价不错时实现了退出,但现股东仍然会因为低股价赔钱。王健林以讲义气著称,很关心跟他一起做生意的朋友们是否赚钱,这种关心也应该延伸到普通投资人。

好消息是,虽然万达的多渠道融资进展并不顺利,但它的信贷环境正在变好。

《财经》记者调查发现,2018年之后,部分银行对万达的开发贷授信额度相比2017年有所增加。招商银行负责大企业信贷业务的人员称,对万达开发贷的信贷敞口已有所放宽。一位大连地方银行行长也表示,现在万达的贷款要求是受欢迎的,但是,投资海外的信贷审查仍然很严。

“去地产”得失

一项决策,从短期视角(3年以内)、中期视角(5年-10年)、长期视角(10年以上)评判,结论会大不相同

万达自2003年起进入文化娱乐产业,2012年已名列中宣部“中国文化企业30强”榜首,并于当年提出不动产和文化旅游双轮齐飞的发展口号,2015年之后,万达加速扩张文娱产业,在2019年1月的集团年会上,王健林正式宣布万达已不是房地产企业,因为地产板块收入已降至总收入的25.2%,文化板块占总收入的32.3%,成为万达集团第一大收入板块。加上商管、金融等板块,服务业收入已占万达总收入的四分之三。