网曝支付宝新漏洞 专家称“恐慌”来自隐私保护不够(4)

每隔三个月就要对密码进行一次修改,防止黑客撞库等。

■记者手记

纠结“证明我是我”

不如完善追回机制

网上对于支付宝安全性的质疑,说得高端一些是“认证核实”的问题,但说通俗一些,又是那个老生常谈的“如何证明我是我”的问题,只不过这次是在网上。

其实,这在互联网金融安全领域而言是个难题:在信息泄露严重的时代,在线下都很难证明的事情,搬到网上去证明,难度可想而知。但这又是个不得不做的事情,毕竟真实“忘记密码”的需求还是存在的。

诚如谷大武所言,支付安全与便捷性是天生矛盾的。在当下,除了运用可信的第三方(如通过电信公司发送短信验证码)之外,似乎并没有太多技术可用。当然,谷大武也表示,如果未来电子身份证得以普及,可能将是解决这个问题的钥匙,但这是后话。

其实与其纠结如何在网络上证明“我就是我”,不如转换一种思路。实际上,放眼海外,很多人使用信用卡并不设置密码。当然,银行卡现在以IC卡芯片为主,其不可复制性自身就已经在事前形成一道安全壁垒。但如果发生盗刷,其事后完善的追回机制,也让持卡人更加放心地使用。

如果放在互联网支付时代,这无疑是个极好的事例。在一笔交易发生前,现在已经拥有了密码等安全措施作为保障。而交易过程中,互联网平台是否能够及时监控风险和异常,比如银联在免密时设置了“商铺白名单”,从而阻绝可能发生的盗刷情况;交易结束后,如果发生盗刷情况,是否有完备的追回机制和赔偿手段,比如说支付宝的盗刷险等,都能够促进消费者对于安全的认可。

所以笔者认为,在网上解决“证明我是我”的问题,不仅需要金融基础设施建设的进一步加快,也需要支付企业真正形成可行优质的事前、事中、事后可追溯的机制,才能更好地解决安全与便捷性之间的问题。

本版撰文 北京晨报记者 姜樊 刘映花

推荐阅读

灭火器过期?别被“假消防”忽悠了!

中国消防2025-07-08 11:10:19

警惕!境外势力入侵校园广播

国家安全部2025-07-07 14:47:00

当心!这些“人民大会堂”门票是假的,不要买!

央视新闻客户端2025-07-07 08:02:13

女子被撞飞 路人纷纷抬车救人

百家号2025-07-08 13:44:22

40℃高温席卷欧洲 中国空调抢手 欧洲转向“清凉”需求

每日经济新闻2025-07-08 13:37:23

巴厘岛泼猴上演“抢劫”名场面 游客背包乌萨奇挂件被猴子抢走

微博2025-07-08 13:39:40

WTT美国大满贯王艺迪晋级女单32强 强势横扫对手

大众日报2025-07-08 13:50:43

现金资产配置占比下降 年轻人更愿配置另类资产:多样化投资趋势显现

青瞳视角2025-07-08 13:49:01

泉州两男子海钓被困后脱险 夜色中的紧急救援

环球网2025-07-08 13:44:04

高温天民警成功寻回走失女子 深夜山中救援

搜狐网2025-07-08 13:48:35

金毛餐馆蹭空调遭殴打后死亡 事件引发网络热议

凤凰网2025-07-08 13:41:39

济南一知名酒店“摆摊” 接地气转型引关注

鲁网2025-07-08 13:46:11

以军袭击加沙一诊所 致6死15伤

光明网2025-07-08 13:50:32

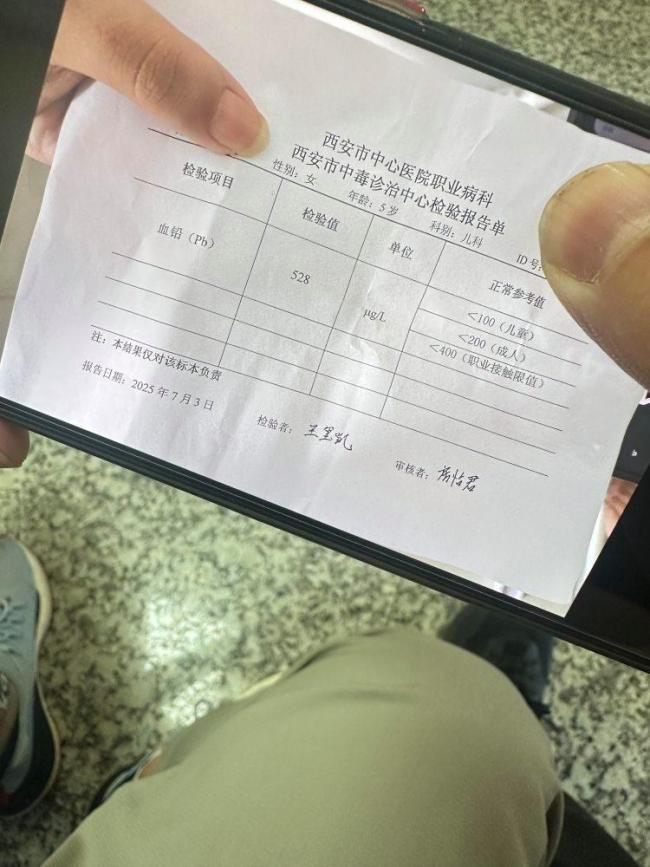

血铅异常幼儿检查结果全发放 家属现场痛哭

上游新闻2025-07-08 13:43:47

卢拉反驳特朗普:我们不需要一个皇帝 拒绝单边威胁

长安街知事2025-07-08 13:29:00

2025年中国电影总票房破300亿 国产片强势领跑

光明网2025-07-08 13:52:59

曝欧盟不想接特朗普关税函 或有限让步

观察者网2025-07-08 13:36:49

绝不惯着!耿爽安理会上质问美国,当场驳斥美代表

今日头条2025-07-08 13:36:38

警方通报男子在杭州南站坠楼 自行跳下护栏

光明网2025-07-08 13:42:21

螳臂当车!赖清德“台独”谬论撼动不了国际社会一中格局

极目新闻2025-07-08 13:35:13

涉企网络黑嘴被掌嘴 专项行动成效显著

光明网2025-07-08 13:53:18

日首相称美方关税信令人遗憾 将继续谈判

中国新闻网2025-07-08 13:34:41

博主:美加征关税日韩的回应不太妙 两国或选择妥协

网易2025-07-08 13:43:47

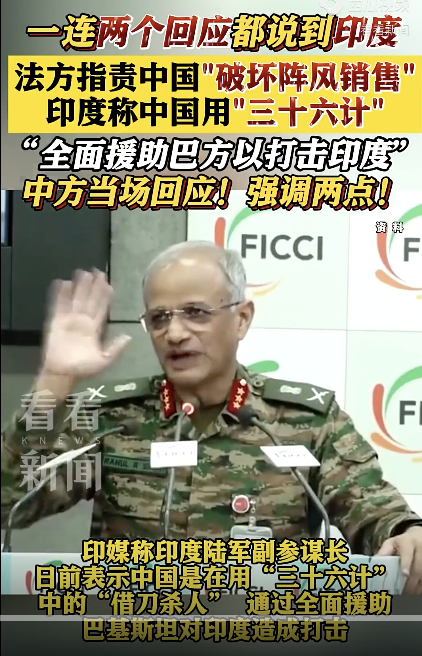

外交部一连两个表态都说到印度!

今日头条2025-07-08 13:38:59

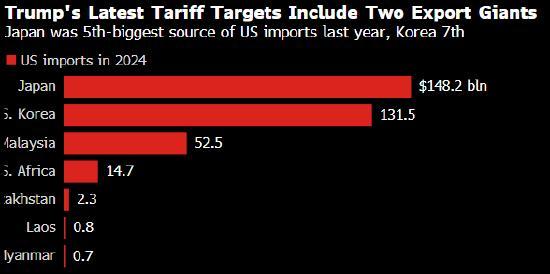

特朗普新一轮关税为何日韩首当其冲 贸易政策重置冲击

新浪财经2025-07-08 13:39:35

台民众党:“大诈骗”已成日常 岛内诈骗频发

环球时报2025-07-08 13:53:17

俄罗斯前交通部长斯塔罗沃伊特自杀身亡 免职当天身亡

央视新闻2025-07-08 13:44:14

传言中的057驱逐舰存在吗?

2025-07-08 13:41:17

伊朗否认曾试图暗杀特朗普 称以方谎言挑起争端

环球网2025-07-08 13:45:50

浙闽暴雨大暴雨来了 丹娜丝影响增强

搜狐网2025-07-08 13:51:06

外媒:法国总统马克龙为蝉联奥运金牌的法国男排球员授勋 荣誉军团勋章表彰

懂球帝2025-07-08 13:42:02

“黑皮版”歼-20A有何黑科技 隐身与战斗力的双重提升

哪吒影视2025-07-08 13:20:33

教育局回应老师愤怒解散群聊 志愿填报争议引发关注

光明网2025-07-08 13:39:13

特朗普与马斯克从心腹到政敌 关系急速反转

大众日报2025-07-08 13:46:07

招聘不应对年龄歧视 打破年龄偏见!

微博2025-07-08 13:37:10