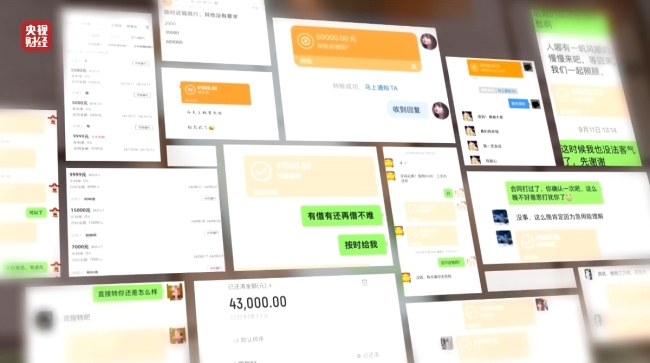

针对商家跑路等最新司法解释为"预付式消费"去痛点(5)

最高人民法院民一庭副庭长吴景丽:比如说消费者在健身房办了一张年卡,他只消费了一半还剩下余额,但是健身房却拒绝向其退款。此时消费者诉讼到法院之后,健身房掌握着这些证据,但是健身房拒不向法院提供,此时,法院就要做出不利于对经营者的解释,来支持消费者的诉求。

事实上,为应对预付式消费中频频发生的问题,全国各地已采取多项监管措施,从立法、资金监管、信用约束等多方面构建治理体系,一起来看看各地的探索。

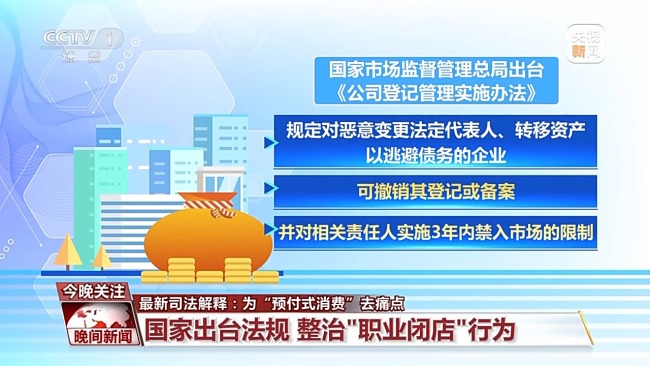

国家出台法规整治“职业闭店”行为

今年2月初,国家市场监督管理总局出台《公司登记管理实施办法》,对于“职业闭店人”种种不法行为,给出了治病“良方”:规定对恶意变更法定代表人、转移资产以逃避债务的企业,可撤销其登记或备案,并对相关责任人实施3年内禁入市场的限制。该法规直指“职业闭店”产业链,切断企业通过虚假变更逃避责任的路径。

深圳:预付监管模式有效降低商家跑路风险

为应对预付式消费中频发的“卷款跑路”问题,全国各地也纷纷采取多项监管措施。深圳等地推广数字人民币预付资金监管平台,消费者预付款存入平台后,按消费进度分阶段释放给商家,有效降低跑路风险。截至2024年12月底,深圳市累计签约数字人民币经营机构3194家,监管资金达17.13亿元,累计服务客户109.2万人次。预付式消费投诉量持续大幅下降。

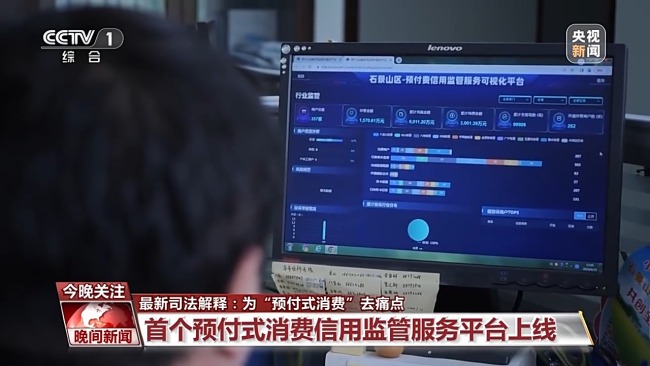

首个预付式消费信用监管服务平台上线

此外,北京、甘肃等地也建立了预付式消费监管服务平台,整合多部门职责,实现发卡备案、资金流向等全链条监管。北京市石景山区作为全国首个试点,搭建的预付式消费信用监管和服务平台,将预付式消费频繁的教育、餐饮、美容美发等行业纳入重点监管,对开展预付式消费的经营企业,全部采取专用存款账户管理。其中,培训类机构资金监管比例为100%;餐饮、商超、零售、居民服务行业,预收资金超过50万元的企业,资金监管40%;托育机构预收消费者资金金额一次性超过2万元的,资金监管比例在50%以上。在石景山区“预付监管”小程序上,纳入监管的企业,必须通过该平台对外销售预付卡,销售之前,还必须与消费者签订合同。

推荐阅读

玉渊谭天丨从三个变量,看懂中俄伊的罕见一幕

玉渊谭天2025-03-15 08:27:37

“00后”陆军女飞行学员,太飒了!

央广军事2025-03-15 08:16:29

从"跑断腿"到"码上办" 各地政企实现"双向奔赴"

央视新闻客户端2025-03-15 08:02:30

外交部:下一个中国 将是向“新”而行的中国!新质生产力赋能未来

极目新闻2025-03-15 08:25:39

库里的极限究竟在哪里 三分纪录再创新高

直播吧2025-03-15 07:56:34

现场:中俄伊北京会晤国旗前握手 俄方见站远了朝中方靠近两步 共商伊核问题解决方案

极目新闻2025-03-15 08:29:54

机器人10分钟救回落水者 展现安全高效救援

光明网2025-03-15 07:51:25

130斤巨蟒菜地晒太阳被消防抓获 蟒蛇长约3.7米

环球网2025-03-15 08:31:43

普京与美国特使谈至凌晨1点30分 会后双方缄口不言

央视新闻2025-03-14 16:02:42

民进党当局甘当棋子定被弃之如敝履 沉醉于“倚美谋独”黄粱美梦

央广网2025-03-14 16:42:51

特朗普要求普京饶乌军一命 俄乌冲突或迎转机

每日经济新闻2025-03-15 08:30:31

卢卡申科:如果俄罗斯与美国达成协议 那么欧洲和乌克兰就全完蛋了 大国关系变幻莫测

地缘历史档案馆暂2025-03-14 16:04:12

拉夫罗夫:俄不会违背对中国的承诺 中俄关系达前所未有水平

观察者网2025-03-15 08:27:43

OpenAI对白宫政策提案猛攻DeepSeek 竞争不过告御状

环球时报2025-03-15 07:49:47

特朗普:希望重建与金正恩关系 称私人外交有望重启

参考消息2025-03-14 16:36:03

国防部:全军将高效落实“十四五”规划 推进高质量发展

央视新闻2025-03-14 16:29:08

美商务部长称或下月对进口车加关税 全球汽车市场受影响

头条号2025-03-15 07:33:19

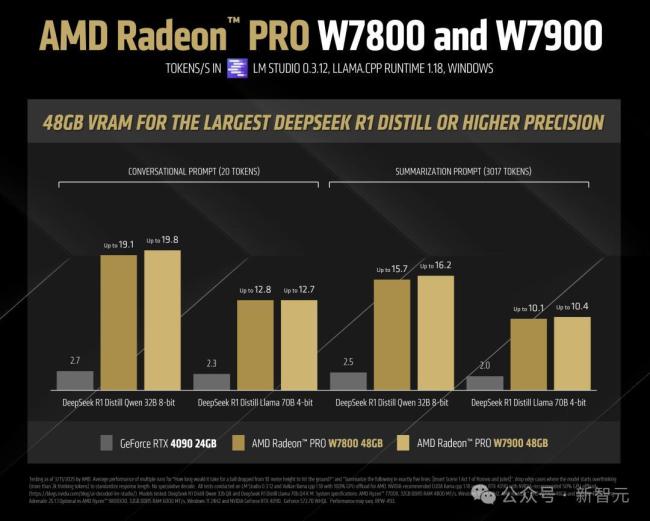

苏妈击溃英特尔再战英伟达,十年逆袭市值飙至1600亿,AMD怪兽完爆4090 7.3倍 AI领域新较量

凤凰网2025-03-15 08:30:25

美商务部长批加欧反制关税:看看英墨,人家“懂事”多了 贸易战多方混战升级

网易2025-03-14 16:38:16

金赛纶母亲发长文 声讨网络暴力与虚假报道

新浪娱乐2025-03-15 08:36:27

普京助理:北约对俄军事威胁升级 北约东扩引发紧张局势

科普百家2025-03-14 20:49:35

曝美要求G7声明对大陆强硬对台湾鼓舞 团结表象下的分歧凸显

观察者网2025-03-14 16:35:29

马斯克计划向特朗普外部实体捐1亿美元 巨额捐款引关注

环球网2025-03-14 16:26:44

金赛纶母亲称女儿孤独地坚持3年 澄清谣言与不实报道

潇湘晨报世界观2025-03-15 08:35:49

杜特尔特“赴死”能换回女儿逆袭吗 家族恩怨与政治博弈

故事旅行人心2025-03-14 16:07:03

中方对美国针对伊朗的制裁持何立场?外交部回应 反对非法单边制裁

长安街知事2025-03-14 16:21:27

田静是否应该公开查分情况 网友质疑不断

极目新闻2025-03-15 08:28:23

北京2000年及以前老旧供热管网,年内完成更新改造 提升供热安全可靠性

北晚在线2025-03-15 08:27:27

中俄伊联合声明为何强调这几点 反对单边制裁与武力威胁

央视新闻2025-03-15 08:01:59

特朗普称美国将停止参加欧洲未来军演,释放出什么信息?北约盟友情何以堪

搜狐网2025-03-14 16:37:48

伊朗为何找中国协调伊核问题 推动政治解决

中国军号2025-03-14 20:46:50

纽约特朗普大楼遭袭 抗议者围堵被捕

参考消息2025-03-14 16:40:05

卢卡申科:如果俄罗斯与美国达成协议 那么欧洲和乌克兰就全完蛋了

百家号2025-03-14 15:57:42

悬赏千万寻子父亲找到儿子 25年终团圆

光明网2025-03-15 07:43:53

不止315更要365 维护权益每一天

人民日报2025-03-15 08:33:51