9块9翻篇,瑞幸的敌人了 规模之战加剧

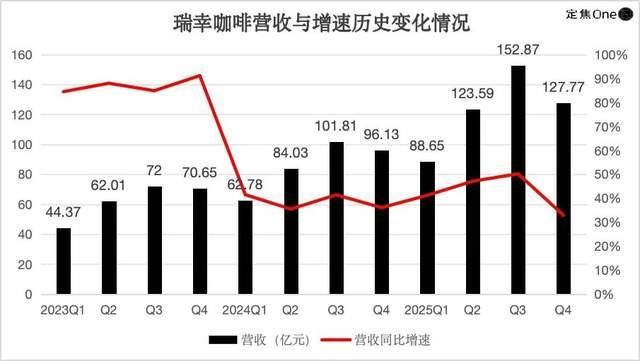

9块9翻篇,瑞幸的敌人了 规模之战加剧!瑞幸咖啡发布了2025年Q4及全年业绩公告。第四季度营收同比增长32.9%至127.77亿元,全年营收增长43%至492.88亿元;全年的经调整经营利润为56.46亿元,但第四季度的经调整经营利润和净利润均出现下滑。全年新增门店8708家,总门店数达到31048家。

第四季度的营收与利润略低于彭博一致预期,导致美股开盘后瑞幸在粉单市场一度跌幅超过6.5%。回顾整个2025年,瑞幸从年初上调部分产品价格,到减少9块9优惠券覆盖品类,加速跳出低价竞争,并将注意力转向门店规模扩张。

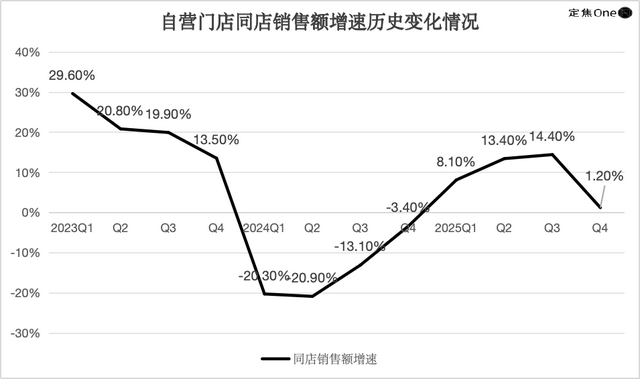

第二季度外卖大战开打,订单量激增掩盖了许多问题。到了第四季度,外卖大战熄火,门店快速扩张带来的“副作用”开始显现,营收增速降至近三年来最低水平,同店销售额增速降至1.2%。尽管如此,瑞幸仍需继续开店以应对竞争对手的快速分食。

成为“东方星巴克”后,瑞幸面临更多竞争者如星巴克中国、库迪、幸运咖和挪瓦咖啡等。这些品牌通过不同策略扩大市场份额,例如星巴克中国加强本土化运营,库迪借助9块9竞争迅速扩张,幸运咖和挪瓦咖啡也步入万店规模。此外,茶饮跨界选手如古茗、沪上阿姨以及连锁快餐品牌麦当劳、肯德基也在咖啡市场中占据一席之地。

瑞幸在毛利率方面表现出色,过去一年咖啡豆价格波动较大,但瑞幸的原材料支出占营收比例保持稳定,除第一季度外其余三个季度毛利率都维持在60%以上。然而,运营成本在2025年出现了明显波动,影响了经营利润率和净利润率。第三季度配送费用高达28.89亿元,同比增长211.4%,在营收中的占比接近20%。第四季度这一趋势延续,配送费用同比增长94.4%,导致瑞幸从增收不增利变为“增收降利”。

瑞幸的Non-GAAP经营利润为9.64亿元,同比下降12.73%,经营利润率下降4个百分点至7.5%。同期Non-GAAP净利润从去年同期的9.38亿元下降至6.99亿元,净利润率从9.8%下降至5.5%。全年来看,瑞幸的Non-GAAP经营利润率为11.5%,与2024年的11.4%基本一致,经营利润额同比增长43.5%。

面对激烈的市场竞争,瑞幸也在寻求高端化突破。有消息称瑞幸正在考虑收购雀巢集团旗下的精品咖啡品牌蓝瓶咖啡及其他潜在目标。今年2月,瑞幸在深圳开出首家高端原产地旗舰店,主打原产地咖啡豆概念。不过,瑞幸能否平衡好规模、利润和同店销售额仍是未来需要关注的重点。

男子霸座推搡列车员被乘警带走:我花了钱,爱坐哪儿坐哪儿

金价狂飙黄金首饰越做越小 小克重成新宠

母子放牛时不慎坠入水坑身亡!

人民币升值踩刹车了吗 央行出手降温汇率市场

牧民给野生动物留玉米粒:祁连山不光是我们的家,也是野生动物们的家

“长大后,我把爸妈送进新东方”:俞敏洪盯上3亿老年人

外交部回应是否从巴阿撤离中国公民 密切关注局势发展

巴基斯坦称交火致阿富汗死伤超300人 边境冲突再升级

朝鲜突然大阅兵释放什么信号 政治收官与军事亮剑

泰前总理他信或将在5月获释 法律程序详解

男子霸座推搡列车员被乘警带走:我花了钱,爱坐哪儿坐哪儿

专家:墨西哥毒枭之死非终点 权力洗牌序幕拉开

原来长辈买衣服真的不是随便摸摸

椰子水市场正被拖入“疯狂混战” 行业规范与创新升级关键窗口

瑞士媒体称布伦德辞职关联爱泼斯坦案 独立审查启动

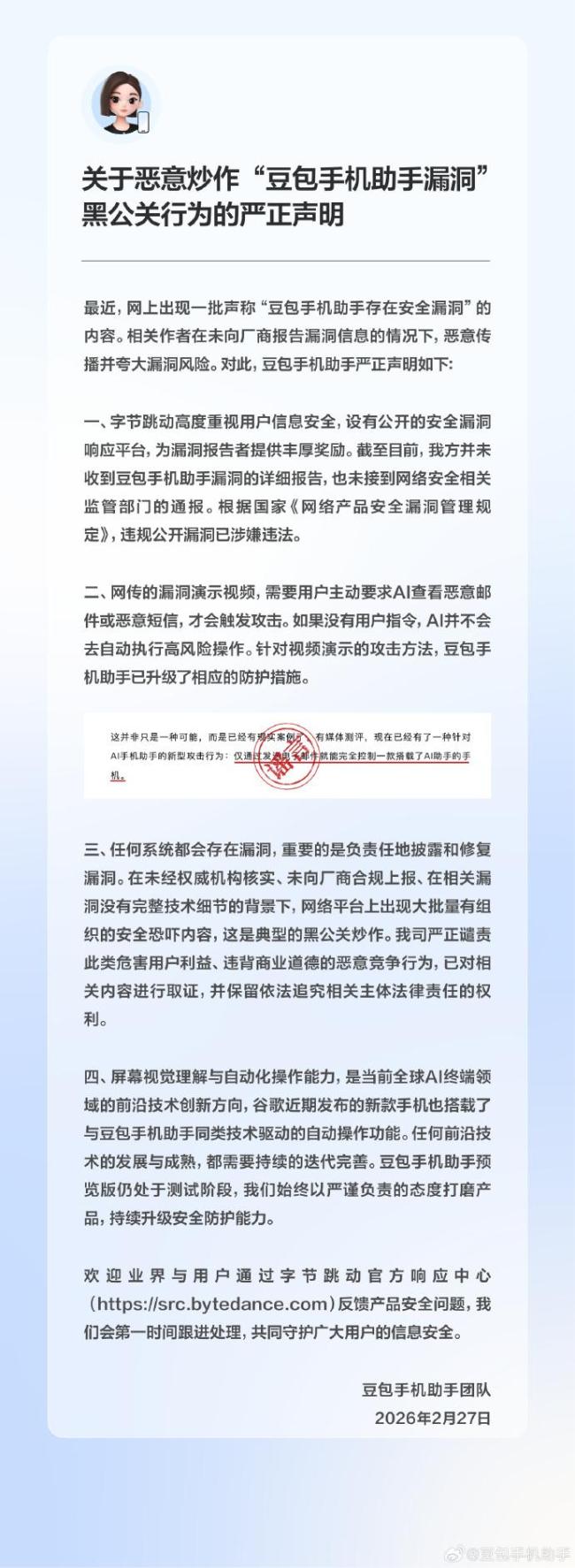

豆包严正声明 驳斥恶意炒作漏洞

记者:国情咨文成特朗普真人秀 高潮迭起引发热议

母子放牛时不慎坠入水坑身亡!

希拉里抨击美国议员 会上偷拍引发争议

洗涤公司要求员工每天工作19小时 超时工作引争议

你期待中国人首次登月吗 2026年任务清单揭晓

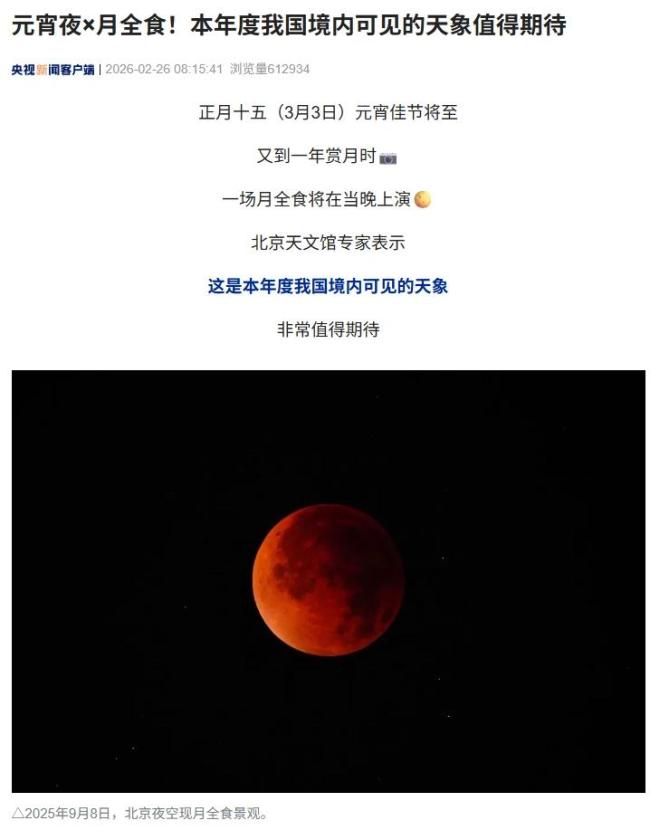

元宵夜将现月全食 年度头号天象

中国科学家杨溶获国际大奖 破解城市导航难题

上海楼市新政落地 释放哪些重要信号 激活非户籍购房需求

英伟达财报为何会引发中国电力股大涨 AI算力激增电力需求

印度富商望子成龙被儿子枪杀 印度男子枪杀父亲在妹妹面前分尸

五角大楼为什么和一个AI企业杠上了 科技共和国已死

女子婚内出轨同居犯重婚罪获刑 与网友发展不正当关系

金价狂飙黄金首饰越做越小 小克重成新宠

春节后民营银行降息潮继续 降息趋势延续

中国何以让默茨如此紧张?精心准备显重视

巴阿边境激烈交火现场画面曝光!

越南领导人访美为何带上大半个班底 国运赌注背后的考量

读懂中国对日管控名单的底气 战略表态与技术博弈

巴阿交火 “铁杆兄弟”为何反目成仇 背后的利益纠葛

相关新闻

9块9的咖啡自由结束了 价格战落幕

从2月1日起,库迪宣布结束持续近两年的9.9元全场畅饮活动,这让不少中国连锁咖啡品牌松了一口气。对于广大咖啡用户来说,长期以来通过库迪建立起来的价格锚点可能因此出现变化

2026-02-02 20:36:009块9的咖啡自由结束了餐饮集体告别“9块9时代” 低价竞争成过去

2026-01-27 14:32:36餐饮集体告别9块9时代胡辣汤风味可乐走红 9块9一瓶 猎奇口味引发热议

2026-02-06 21:20:19胡辣汤风味可乐走红9块9一瓶玩不起了?咖啡全场9块9时代落幕 低价策略终结

前几年,在瑞幸、库迪的带领下,咖啡市场掀起了席卷全国的价格战。九块九几乎成为咖啡市场的标配。然而最近库迪宣布放弃了九块九的低价策略。据媒体报道,库迪咖啡发布门店价格策略和活动调整通知

2026-02-05 11:32:57玩不起了9块9成过去时,咖啡价格战卷到2块9 行业竞争白热化

咖啡价格战仍在持续。两年前,瑞幸、库迪等品牌将咖啡价格降至9.9元,如今古茗、茶百道等新茶饮品牌则将价格进一步压低至4元+。咖啡行业的竞争已经不再是单一企业之间的较量,而是整个行业的参与

2025-10-13 08:53:399块9成过去时王自如称与罗永浩早已翻篇 往事已成经验

2025-10-14 22:00:03王自如称与罗永浩早已翻篇