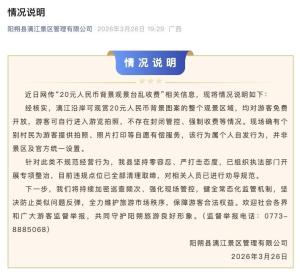

新春伊始如何看待人民币升值 汇率突破新关口

人民币汇率突破新关口。2月12日,离岸、在岸人民币兑美元升破6.9关口,创2023年5月4日以来33个月最高纪录。

汇率波动本属正常,但一些国家却把对华货物贸易逆差归咎于“低估的人民币汇率”。在这种指责声中,某些国家开始急迫呼吁,中国应加快人民币升值的节奏,当前升值速度还远远不够。这类论调往往有两层预设,一是将汇率波动暗示为中国“可控的操作”,二是把人民币升值直接等同于削弱中国出口的手段。显然,事实并非如此。汇率既是市场情绪的反映,也受经济基本面的影响。站在新春伊始,我们更需要清楚一件事,这轮人民币升到“6字头”意味着什么?

要回答这个问题,不妨先听听市场的声音:近来,许多国际机构在发布新一年的资产配置建议时,对人民币相关资产的讨论已经从“要不要配置人民币资产”,切换到了“哪些中国资产值得持有”。这种转变本身就能揭示人民币升值的关键逻辑。其中一个背景是美元自身在走弱。2025年以来,美元指数在多个时间段明显下跌,整体走势处于近年来较弱的状态。背后一个原因是美联储持续降息削弱了美元资产的利率优势,也压低了美元的回报预期,为人民币相对走强创造了条件。与此同时,美国财政赤字扩张、债务规模攀升,叠加贸易政策不确定性指数仍处于高位,美元信用基础受到侵蚀。接下来,哪怕美元汇率出现阶段性反弹,但要恢复持续的强势走势,至少要在基本面、利差和全球信心三方面同时改善。而目前来看,这些条件仍未完全具备。

但仅用“美元走弱”并不足以解释人民币这一轮升值的节奏。观察人民币兑美元汇率走势,可以发现一个关键时间节点——2025年4月9日。4月9日之前,人民币走势并不明显,有升有降,波动性较高。9日之后,人民币突然扭转此前偏弱势头,开始持续升值。这个节点与中美贸易摩擦升级的时间点高度重合。4月10日,中国对美国所谓“对等关税”的反制措施正式生效。当天,美国将对华关税推高至145%,中方随后予以反制。按常理,贸易摩擦升级往往意味着不确定性上升,汇率更可能承压。但这一次,人民币不仅没有走弱,反而扭转此前偏弱势头,开始持续升值。复旦大学国际金融研究中心主任杨长江分析,其中一个原因是外部对中国经济的预期发生了变化。2025年初,由于美国的关税威胁,国际市场曾有过对中国经济的疑虑。对于中国能否扛住外部压力这个问题,市场一度信心不足。这种预期在相当长一段时间内影响了人民币汇率走势。但随着中国反制态度更坚决,尤其在4月,中国成为全球第一个反制美国所谓“对等关税”的国家之后,市场预期便开始从担忧转向信任。换句话说,美元走弱提供了外部环境,而4月之后市场预期的进一步变化,影响了人民币升值的具体节奏。

美国驻科威特大使馆院内冒出浓烟 疑似遭袭引发关注

全红婵同门师妹蒋林静强势夺冠 展现顶尖水准

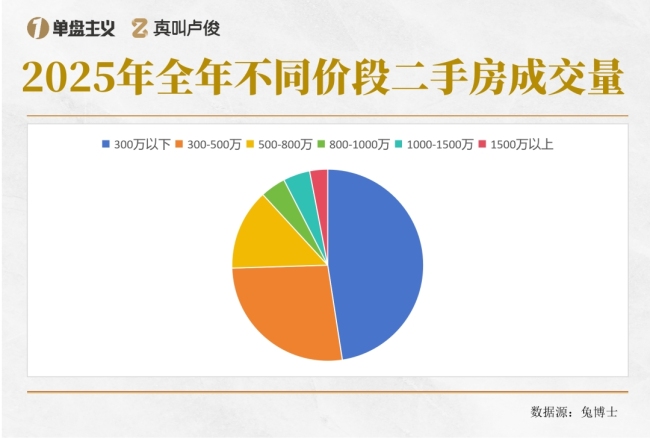

300万在上海买得了什么样的房 刚需的黄金分割线

黑旗升起战争升级!卫星视角看美伊开战第二日:哈梅内伊殒命,美军多个基地被袭击!

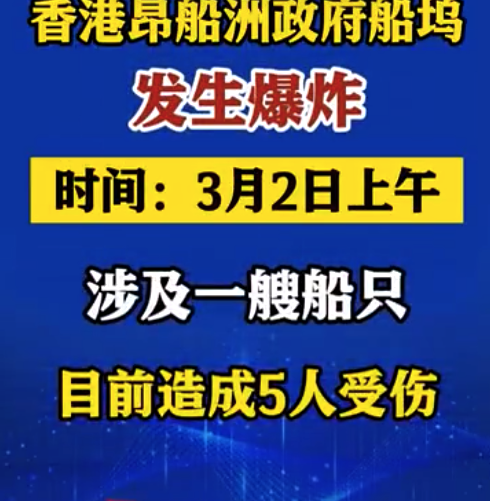

香港一船坞发生爆炸至少5人受伤

马克龙翻脸如翻书!法国派遣航母赴中东

特朗普说伊朗许多人打电话投降 美以协同打击伊朗

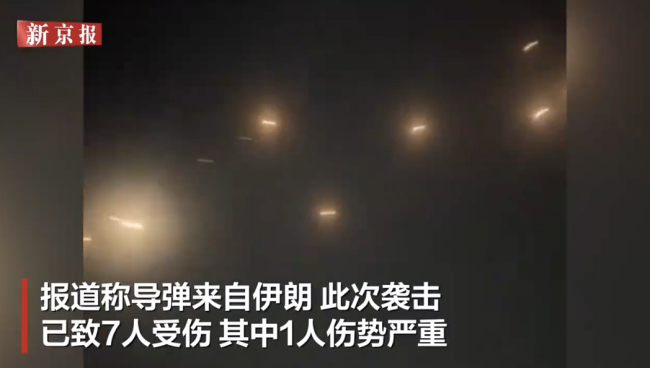

多角度实拍耶路撒冷遭导弹袭击瞬间 伊朗导弹致7人受伤

中国海军丝路方舟号医院船访问智利!

美国驻科威特大使馆院内冒出浓烟 疑似遭袭引发关注

300万在上海买得了什么样的房 刚需的黄金分割线

以总理称将升级对伊行动 联手美国加强打击

国乒返程莎莎穿私服好美!离开赛场王楚钦秒变时尚穿搭博主

欧洲女子拍中国老公做兰州牛肉面 在外网小有名气

多国民众举行反美反以示威游行

伊朗导弹击中耶路撒冷现场画面 多枚导弹突破防御

加拿大总理卡尼访印会见莫迪 深化印太伙伴关系

全红婵同门师妹蒋林静强势夺冠 展现顶尖水准

万斯曾说美国卷入中东纷争是因总统太蠢 乐观预测遭质疑

伊朗导弹绕过以拦截 击中耶路撒冷 引发地区紧张升级

阿拉伯国家希望美国干掉伊朗政权?背后的真实动机

荣耀Robot Phone亮相MWC 创新科技引领未来

伊朗高官:绝不允许国家被分裂 团结抵御外部威胁

69岁老人不识字独自乘机网友接力护送 爱心接力温暖人心

明天是正月十五元宵节 邂逅罕见月全食

陈若琳手下又有王牌选手了 全红婵师妹蒋林静跨过400分门槛

机构上调原油风险溢价 霍尔木兹海峡局势紧张

全球首款机器人手机亮相 荣耀Robot Phone震撼发布

伊朗的看家本领,竟成了自己的催命符?美军逆向工程制胜

刚吃完饭不久可以锻炼吗?

韩国20公斤大米涨到301元 政府紧急投放储备米

美中央司令部:伊方的美军伤亡数字不实 伊朗声明遭驳斥

特朗普称伊军若不投降必死无疑 美以联合行动升级

美以不可能打了伊朗就一走了之 伊朗誓言反击

特朗普发表全国讲话 宣布对伊朗军事行动

相关新闻

新春伊始 如何看待人民币升值 汇率突破新关口

人民币汇率突破新关口。2月12日,离岸、在岸人民币兑美元升破6.9关口,创下2023年5月4日以来33个月最高纪录。汇率波动本属正常现象,但一些国家将对华货物贸易逆差归咎于“低估的人民币汇率”

2026-02-16 14:01:51新春伊始如何看待人民币升值新春伊始人民币站上了新起点 国际化步伐加速

2026-02-16 14:04:46新春伊始人民币站上了新起点人民币升值窗口开启?中国资产,迎来大利好 升值信号强烈

2025-10-15 14:30:00人民币升值窗口开启2026年人民币怎么走 升值预期引发热议

2025-12-16 21:16:232026年人民币怎么走人民币再次升值 汇率创近期新高

2025-12-16 15:37:39人民币再次升值人民币升值影响 内外因素驱动行情

近期,人民币兑美元汇率持续走高,在岸、离岸市场汇率均创下一年多以来的新高。12月25日,离岸人民币兑美元升破7.0关口,为2024年9月以来首次。截至发稿,在岸人民币兑美元最高升至7.0061

2025-12-25 14:38:47人民币升值影响