学者:房价企稳是提振消费重要保障 稳房市促内需

长江商学院会计与金融学教授、投资研究中心主任刘劲表示,提振内需不能仅依赖消费补贴,更关键的是稳住房地产市场和提升生育率。在《投资者情绪调查报告》发布会上,他提到2025年美国贸易政策反复加码和全球不确定性上升给中国经济带来显著外部挑战,但去年中国经济仍实现了5.0%的增长,展现出较强韧性。

尽管2025年四季度经济增速进一步放缓,受访者对全年GDP的预期与9月末基本持平,仅出现微小下调,显示市场情绪总体稳定。这主要得益于中国净出口仍然强劲,但内需需要提振。根据国家统计局的数据,2025年全年,货物和服务净出口拉动GDP增长1.6个百分点;最终消费支出拉动GDP增长2.6个百分点;资本形成总额仅拉动GDP增长0.8个百分点。

刘劲指出,当前提振内需面临一些结构性因素的挑战,包括人口结构变化和房地产市场的周期性调整。2025年中国新生婴儿数量不到800万,出生人口减少不仅影响当下的需求,也影响对未来需求的预期。另一方面,房价缩水带来的负向财富效应会抑制居民的消费意愿和能力。房地产产业关联度高,直接带动建筑、建材、家居、家电、家装等多个行业。房地产行业的持续低迷不仅拖累相关企业营收,还对就业和居民收入形成传导压力,进一步削弱整体消费基础。

刘劲强调,未来中国经济增长仍然需要大量投资,但投资标的必须从基础设施向人力资源方向过渡。好的经济是基础设施、人力资源和高新技术的动态匹配。中国的基础设施已经是世界一流,科技正在走向世界强国,人力资源将是最需要弥补的短板。

最新一期《投资者情绪调查报告》显示,投资者对股市保持相对乐观的态度,对房地产市场仍然悲观,但悲观态度有所减弱。本期认为A股会上涨的受访者占比约62.3%,较9月微降0.8个百分点。散户信心进一步增强,认为A股会上涨的比例提升至64.2%,而金融业受访者比例下降至59.8%。散户和金融业对港股的预期走向与A股基本一致,但内部出现明显分歧,散户情绪依然保持韧性甚至略显乐观,而金融业则在年末明显调低了对A股和港股的预期。

这一分化也延续至股票投资意愿上。愿意投资股票的净增加人数占比为13.9%,较上期下降5.1个百分点。散户的投资意愿进一步上升,而金融业的意愿显著回落。刘劲解释说,金融业受访者下调预期合乎风控逻辑。计算结果显示,2025年A股市场的上涨主要由估值扩张驱动,而非盈利改善。

与股票市场预期的分化不同,散户与金融业受访者对房地产的看法高度一致,均趋于谨慎。本期认为房价会上涨的受访者占比约36.7%,较上期大幅下降9.7个百分点。受访者对房地产价格的预期回报率降至-0.6%,比上期下降了1.1个百分点。

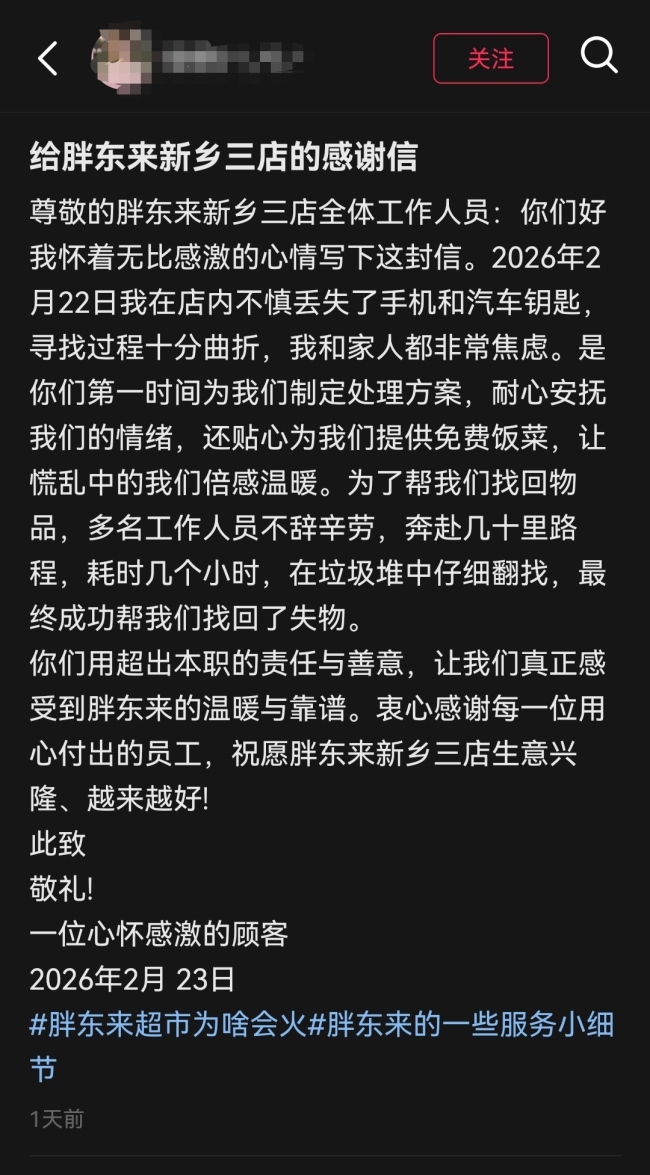

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

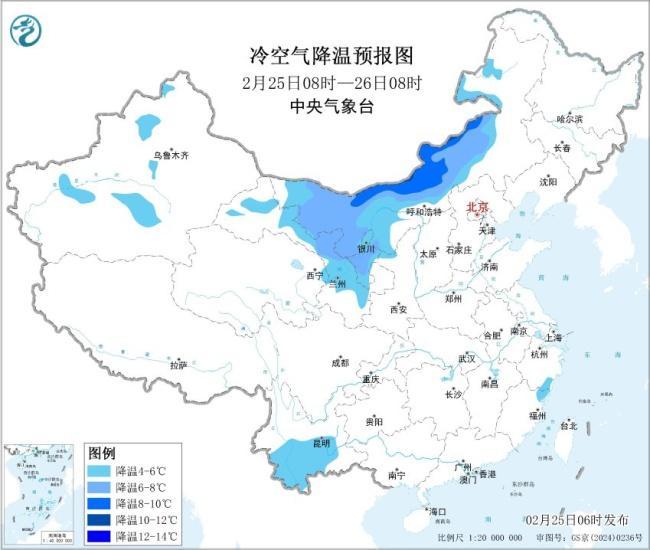

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

特朗普发表国情咨文开始自夸 经济成就成焦点

中方出台制裁措施后 日本果然急了 利益链震动

原银监会刘张君贪腐1.9亿细节曝光 金融精英沦为终身囚徒

河南当街殴打女孩的夫妻被批捕 全网震怒事件更新

特朗普称美国人求他不要再赢了 虚幻胜利掩盖司法危机

中方反对以任何借口干涉别国内政 回应美议员言论

女子回家陆路水路冰路全体验 网友:你和你老公是漂流瓶认识的么

一口气看懂墨西哥黑帮经济账 毒王丧命,比索跌进“毒窟”

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

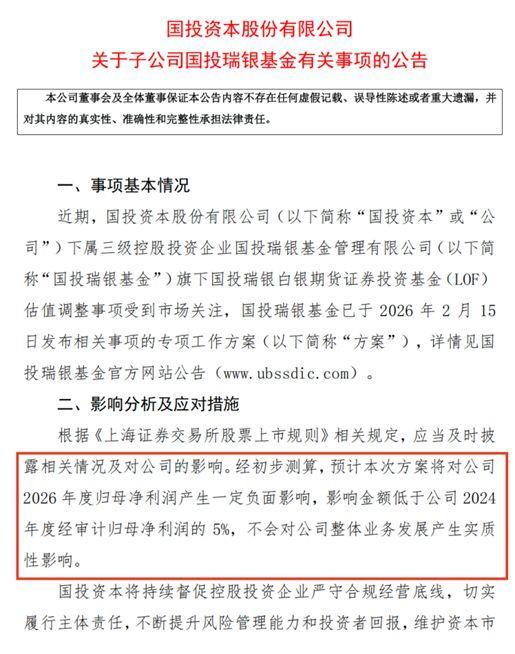

白银LOF九成投资者全额获偿 基金公司展现诚意与决心

“狂飙”至1600元/克大关 年轻人“狂扫”小件金 金价持续上涨

特朗普亲家遭法国“封杀” 大使权限被撤

卓荣泰称陆配民代为“李女士”遭批 轻蔑回应引争议

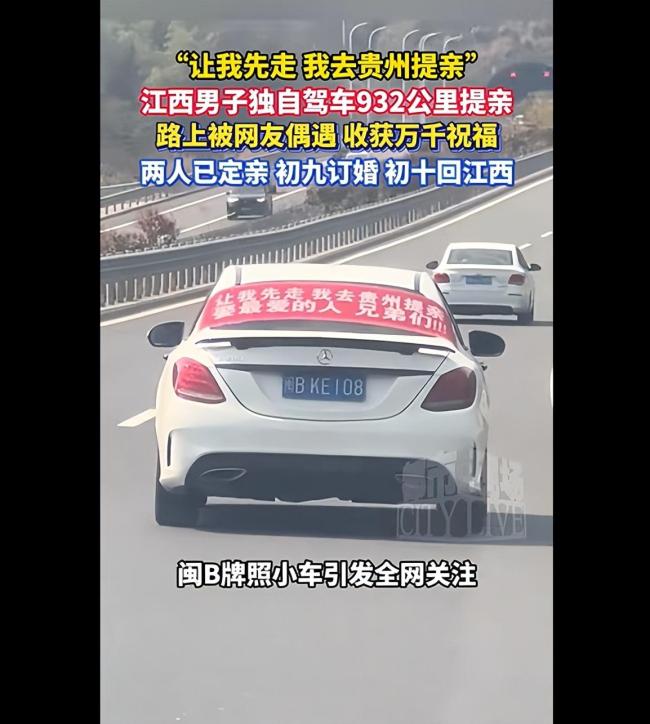

男子独自驾车去提亲收获祝福 千里追爱成功定亲

多家金店宣布近期将涨价 市场掀起抢购热潮

比尔盖茨向基金会员工道歉 承认与爱泼斯坦关系错误

西岸扩张、拱火美国对伊朗动武,背后是压力山大的内塔尼亚胡政府 内外交困的执政考验

京昆高速一隧道内车辆自燃 救援及时现场已疏通

12岁女孩半夜枕头有血 元凶在家 鼻腔干燥所致

高市早苗政府再次挑衅 挣脱锁链的野心

香港游客唱响《我和我的祖国》 爱国情怀感染众人

男子泡茶时茶几玻璃突然炸了 现代生活中的隐秘风险

荷兰外交官涉嫌走私星链设备到伊朗 违禁品风波

美军在以色列部署11架F-22 应对伊朗威胁准备

油价上涨逻辑有变化吗 新一轮调整影响几何

带着诚意!德国总理默茨已抵京 小跑两步出客舱

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

上千家美企打响关税退款拉锯战 退税问题成焦点

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

19国外长发表联合声明:强烈谴责以色列!反对非法控制与定居点扩张

2026年2月总票房破70亿元 《飞驰人生3》领跑

韩女子用AI精密策划诱杀致2死1伤 清纯外表下的毒辣手段

相关新闻

中美关税舆论战哪些学者在发声 智库学者国际影响力分析

2026-01-17 18:43:46中美关税舆论战哪些学者在发声新加坡学者:中国发展势不可挡!

2025-12-15 15:15:51新加坡学者:中国发展势不可挡英国学者:九一八事变是二战起点!

2025-09-18 14:35:07英国学者:九一八事变是二战起点丘成桐希望2034年中国本土培养的学者拿菲尔兹奖 激励年轻学者前进

2025-10-26 12:40:01丘成桐希望2034年中国本土培养的学者拿菲尔兹奖美国学者点评日本挑衅中国!

2025-11-25 08:43:38美国学者点评日本挑衅中国韩学者称韩国人有白人血统

2025-11-06 14:56:29韩学者称韩国人有白人血统