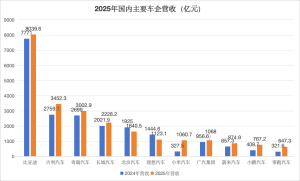

摩根大通暂时搁置看涨铜价 基本面走弱信号显现

摩根大通大宗商品研究团队在1月23日发布的《Metals Weekly》中指出,尽管铜价依然维持高位,但支撑其价格的基本面正在明显走弱。年初以来,铜价之所以能保持在约1.3万美元/吨附近,更多是受到宏观资金和市场情绪的推动,而非现货供需改善。随着中国和海外市场的库存同步回升,这种“价格跑在基本面前面”的状态变得越来越难以维持。

从供给端看,情况并不紧张。2024年12月,中国精炼铜产量约为118万吨,同比增长7.5%。废铜进口的回升为冶炼厂提供了额外原料。然而,问题出在下游。下游订单偏弱,采购行为转向按需为主,阴极铜线杆开工率跌破50%。结果是反季节性的库存变化。自11月底以来,中国铜库存累计增加超过11.8万吨,目前约为30万吨,比去年同期高出20多万吨,也明显高于五年均值。值得注意的是,这一库存累积并非发生在进口激增的背景下。相反,12月中国精炼铜净进口量同比下降约50%,同时出口却维持在偏高水平。研报据此判断,库存上升更多反映的是国内采购在高价下被主动推迟。

春节在2月17日,意味着中国宏观与产业数据将进入“半失明”状态。摩根大通明确提示,春节前后很难得到一个“干净”的需求读数,市场只能通过库存变化来间接判断。而今年进入春节周期时,库存起点已经偏高。按照历史规律,铜库存通常在节后5–7周见顶,过去五年平均的季节性累积规模约25万吨。若这一节奏重演,3月中下旬中国铜库存可能升至50万吨以上。这也意味着,中国可能带着一层并不薄的“缓冲垫”进入二季度传统旺季。

除了中国,海外市场信号同样偏弱。COMEX/LME套利结构在前端出现反转,导致铜重新流入美国LME仓库,仅一周时间,美国LME库存就增加了1万吨以上;同时,亚洲仓库也有近2万吨交割。在库存回升的推动下,LME铜价曲线迅速从深度现货升水切回贴水。现金-三个月价差从接近100美元/吨的反向市场反转为约75美元/吨的正向结构。这是一个典型的“基本面在说话”的信号。

北京上线湿冷“魔法攻击” 雨雾增加湿度感寒冷

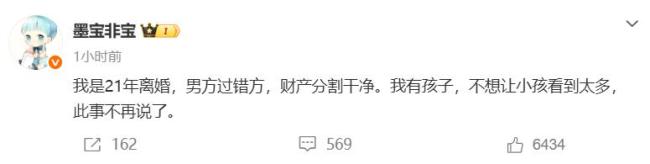

作家墨宝非宝宣布已于2021年离婚 男方过错方财产分割干净

渡边雄太:将中国队视为要击败的对手 挑战者心态迎战

韩女子用AI精密策划诱杀致2死1伤 清纯外表下的毒辣手段

高市早苗政府再次挑衅 挣脱锁链的野心

特朗普发表国情咨文开始自夸 经济成就成焦点

西岸扩张、拱火美国对伊朗动武,背后是压力山大的内塔尼亚胡政府 内外交困的执政考验

荷兰外交官涉嫌走私星链设备到伊朗 违禁品风波

12岁女孩半夜枕头有血 元凶在家 鼻腔干燥所致

京昆高速一隧道内车辆自燃 救援及时现场已疏通

2026年2月总票房破70亿元 《飞驰人生3》领跑

北京上线湿冷“魔法攻击” 雨雾增加湿度感寒冷

作家墨宝非宝宣布已于2021年离婚 男方过错方财产分割干净

河南当街殴打女孩的夫妻被批捕 全网震怒事件更新

美军在以色列部署11架F-22 应对伊朗威胁准备

“狂飙”至1600元/克大关 年轻人“狂扫”小件金 金价持续上涨

女子回家陆路水路冰路全体验 网友:你和你老公是漂流瓶认识的么

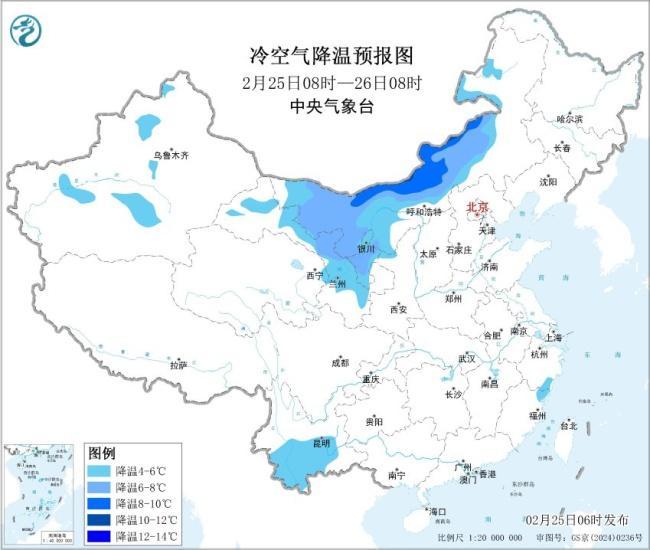

为何二三月更易出现大范围雨雪天气 冷暖空气交汇频繁

带着诚意!德国总理默茨已抵京 小跑两步出客舱

特朗普亲家遭法国“封杀” 大使权限被撤

比尔盖茨向基金会员工道歉 承认与爱泼斯坦关系错误

油价上涨逻辑有变化吗 新一轮调整影响几何

香港游客唱响《我和我的祖国》 爱国情怀感染众人

19国外长发表联合声明:强烈谴责以色列!反对非法控制与定居点扩张

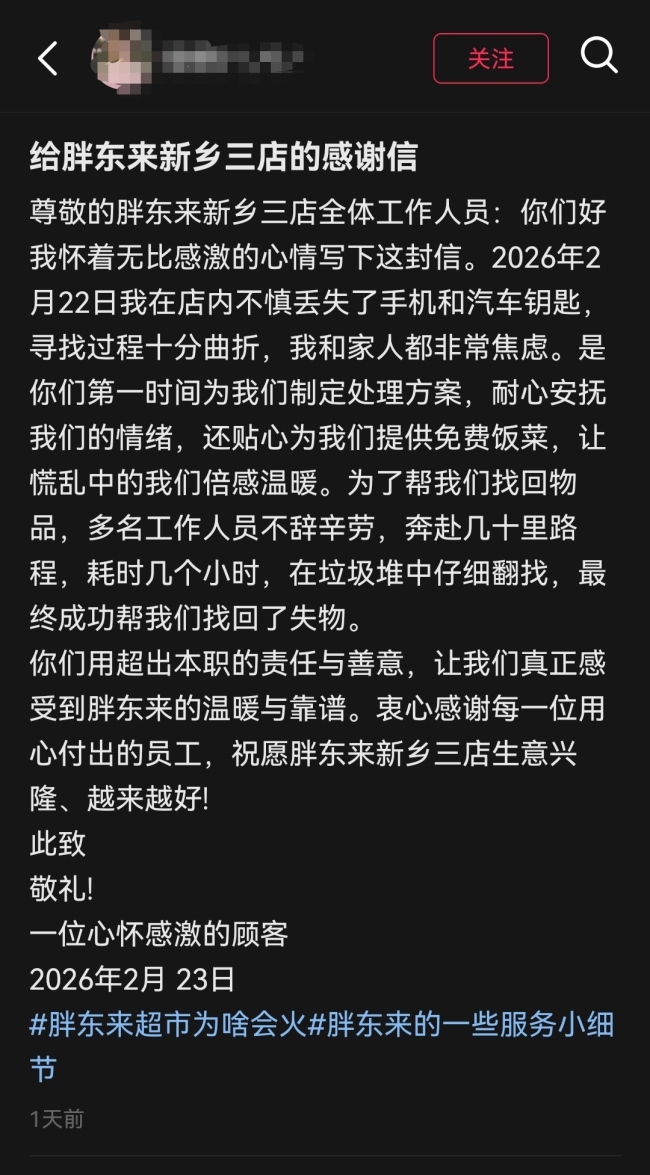

顾客丢失手机钥匙 胖东来员工帮找回 数十公里外寻回遗失物

渡边雄太:将中国队视为要击败的对手 挑战者心态迎战

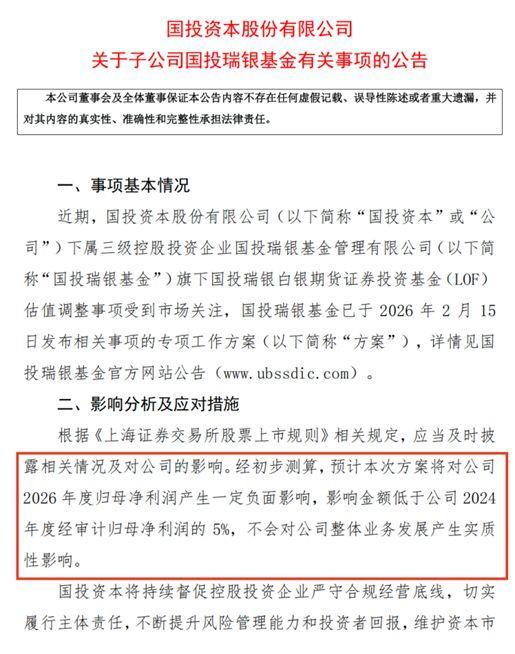

白银LOF九成投资者全额获偿 基金公司展现诚意与决心

一口气看懂墨西哥黑帮经济账 毒王丧命,比索跌进“毒窟”

中方出台制裁措施后 日本果然急了 利益链震动

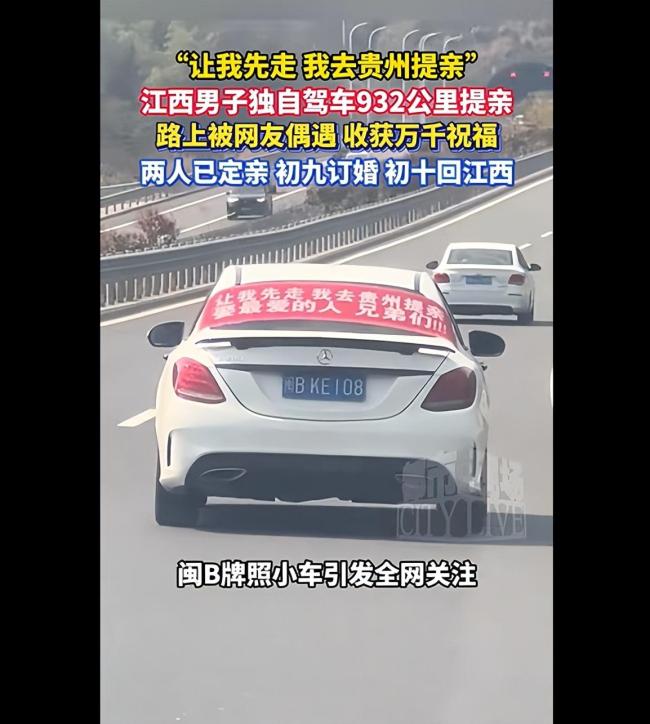

男子独自驾车去提亲收获祝福 千里追爱成功定亲

中方反对以任何借口干涉别国内政 回应美议员言论

卓荣泰称陆配民代为“李女士”遭批 轻蔑回应引争议

多家金店宣布近期将涨价 市场掀起抢购热潮

特朗普称美国人求他不要再赢了 虚幻胜利掩盖司法危机

嫌疑人为躲避警方追捕藏身垃圾桶内 环卫工发现后手舞足蹈向警方示意

相关新闻

摩根大通继续看涨黄金 预计金价将持续攀升

2025-10-24 07:49:12摩根大通继续看涨黄金花旗看好铜价至1.2万美元 比高盛更激进看涨

2025-10-09 20:05:48花旗看好铜价至1智利上调铜价预期至4.95美元/磅 未来价格持续看涨

智利科奇科铜业公司预计2026年铜的平均价格为每磅4.95美元,而此前预估为每磅4.55美元。该公司预计2027年铜的平均价格为每磅5.0美元

2026-02-04 09:47:24智利上调铜价预期至4荷兰准备暂时搁置接管安世 供应链危机迎转机

荷兰政府准备搁置针对芯片制造商安世半导体的管制令,为因贸易争端受阻的关键汽车芯片供应链带来转机。德国汽车供应商奥莫维奥宣布,安世半导体的芯片及相关组件已恢复从中国出口,正运往该公司位于匈牙利的分销中心

2025-11-08 15:25:20荷兰准备暂时搁置接管安世美众议院搁置弹劾特朗普动议 共和党一致支持搁置

当地时间12月11日,美国众议院就弹劾总统唐纳德·特朗普的动议进行了投票。该动议由得克萨斯州国会众议员阿尔·格林提出,最终以237票赞成、140票反对的结果被搁置。所有共和党议员都支持搁置这项动议

2025-12-12 10:57:29美众议院搁置弹劾特朗普动议美国资本为何要推高铜价

2025-12-05 15:39:28美国资本为何要推高铜价