国际金价为何一路狂飙 多重因素共振推动

2025年,国际金价以一场史诗级行情震撼全球金融市场。纽约黄金期货价格全年累计涨幅超64%,年内最高纪录逼近每盎司4600美元,创下自1979年石油危机以来的最大年度涨幅。这一轮黄金牛市不仅刷新了价格纪录,更深刻反映了全球经济格局的深层变革。美联储货币政策转向、全球央行“去美元化”浪潮、地缘政治冲突以及金融市场风险偏好变化等多重因素交织共振,共同铸就了黄金市场的历史性狂飙。

2025年全球货币政策格局发生根本性转变。美联储在经历多轮加息后,于2024年9月开启本轮降息周期,全年累计降息六次,推动美元指数年内累计下跌近10%。美元走弱直接降低了非美元区投资者购买黄金的成本,成为金价上涨的核心驱动力之一。从利率传导机制看,黄金作为无息资产,其持有成本与实际利率(名义利率减去通胀率)呈负相关。2025年7月数据显示,美国十年期国债收益率与通胀数据差值已压缩至1.8%,恰好处于黄金避险属性显著增强的临界点。当实际利率低于2%时,黄金的保值功能凸显,吸引大量资金涌入。例如,2025年二季度欧元区黄金需求同比增长12%,日本投资者更将黄金视为对冲日元贬值的工具。

美联储降息周期的启动,不仅削弱了美元吸引力,还引发全球货币政策联动调整。欧洲央行、英国央行等主要经济体央行相继进入降息通道,形成全球流动性宽松环境。这种环境下,债券等固定收益产品回报率下降,黄金作为避险资产的配置价值进一步提升。历史数据显示,1970-1980年大通胀期间,黄金价格涨幅达1500%,远超同期CPI增速。当前美国核心通胀率仍维持在3%上方,若降息引发二次通胀,黄金的保值功能将再度凸显。

2025年全球央行购金规模创历史纪录,成为支撑金价的核心结构性力量。据欧洲中央银行报告,2024年黄金在全球央行储备中的份额升至20%,超过欧元的16%,成为继美元之后的全球第二大储备资产。各国央行黄金净购买量连续第三年突破1000吨,其中新兴市场国家表现尤为突出。这一轮央行购金潮的深层逻辑在于全球货币体系重构。国际清算银行数据显示,全球央行外汇储备中美元占比已从本世纪初的70%以上降至近几年的58%左右。在美国政府举债成瘾、美债不可持续性加剧的背景下,各国央行通过增持黄金优化储备结构,降低对美元体系的依赖。例如,中国央行黄金储备虽仅占外储的8%,但金价上涨既提升了存量黄金市值,又为后续增持提供了“逢高缓买”的博弈空间。央行购金对金价的支撑具有独特性:一方面,央行购金规模大、持续性强,形成长期稳定的需求支撑;另一方面,其示范效应强化市场对黄金的配置信心。2025年全球黄金ETF持仓量虽较2020年峰值低20%,但各国央行购金量同比增加18%,表明机构投资者正将黄金从交易品种升级为战略储备。

哭笑不得的银行人:掏空家底完成任务,没想到赚了套房子首付 被迫储蓄意外收获

AI恐慌“传染”:新工具吓崩财富管理股,嘉信理财盘中跌超9% AI颠覆传统行业焦虑加剧

台积电8万员工人均发钱58万 分红创历史新高

重要突破!中国航天向载人登月再迈近 长征十号火箭点火成功

伊朗外长:内塔尼亚胡试图将美国拖入同伊朗的战争 和平外交受挫

弟弟“神操作”!忽悠狗狗点鞭炮欢迎爸爸回家

美官员证实:美国正计划向尼日利亚派遣约200名士兵协助打击武装分子

泽连斯基即将公布总统选举计划 spring election and referendum planned

052D版海警舰性能如何 综合作战能力强悍

上千年的节气歌谣,碰上了最潮的说唱节奏!村晚搞说唱让国家级非遗燥起来

郑钦文鏖战近3小时晋级16强 展现顽强斗志

国台办:台当局胆敢在春节挑事必担恶果 警告民进党勿扰祥和节日

美媒称铁拳军演就是针对中国 强化夺岛能力

美欢迎台当局天价军购 国台办回应 坚决反对干涉内政

爱泼斯坦羞辱性展示女孩视频曝光 女孩局促不安疑遭不当触摸

鸿蒙智行起诉博主一审宣判 自媒体被判赔偿150万

深圳6名学生夜爬梧桐山迷路被困

俄罗斯与欧盟会打起来吗?拉夫罗夫放出话,不知欧洲人真听懂了哪些?

96岁爷爷为祛老年斑坚持三年医美 医生:爱美从来无关年龄,但需以安全为先

哭笑不得的银行人:掏空家底完成任务,没想到赚了套房子首付 被迫储蓄意外收获

515斤男子医院多科学帮扶下4个月科学减重60斤

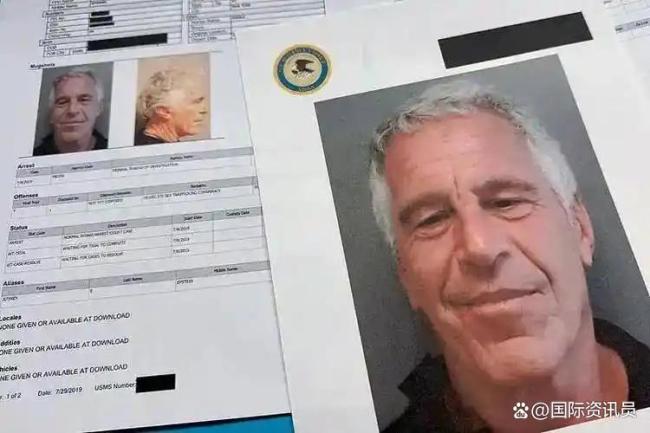

爱泼斯坦文件中特朗普出现超百万次 真相被刻意掩盖?

我是大彬同学赔礼道歉 法院判决赔偿150万

台积电8万员工人均发钱58万 分红创历史新高

新一轮中印战略对话举行!

实测Seedance2.0人人可做AI导演 视频生成技术迎来变革

阿联酋特警挑战赛为啥让印度破防 中国女特警惊艳全场

赖清德祝贺高市早苗 国台办发声 敦促日方恪守一中原则

AI恐慌“传染”:新工具吓崩财富管理股,嘉信理财盘中跌超9% AI颠覆传统行业焦虑加剧

东部战区空军与外军空中较量 光影记录搏击长空

台湾餐饮人的新春寄望 美食为桥心安为家

加拿大发生枪击事件致10死 高中内突发悲剧

中方已向美英等提出严正交涉!香港事务纯属中国内政

法财长急降调对华一刀切不太行 呼吁精准措施

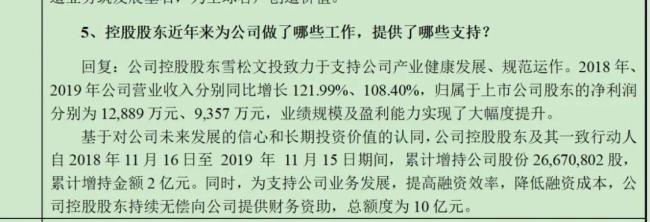

前“广州首富”雪松控股张劲,案子判了!其身家曾达400亿元 案件细节待公布

相关新闻

金价为何一路高歌 避险需求与美元疲软共推

国际金价日前再创新高,突破每盎司4000美元历史关口,引发市场广泛关注

2025-10-11 12:34:28金价为何一路高歌国际金价为何再创历史新高?金价再次大幅上涨的原因

2025-10-11 10:01:21金价再次大幅上涨的原因突破4100美元/盎司 国际金价为何再创新高?

今年以来,贵金属的涨势主导了大宗商品市场,今年3月,金价突破了每盎司3000美元的关口,本月初突破4000美元,而10月14日再次创下新高,突破了每盎司4100美元。

2025-10-15 08:04:44突破4100美元/盎司国际金价创新高 金矿股为何率先回调

2025-09-17 16:36:25国际金价创新高金价又刷新纪录了 国际金价再创新高

2025-10-02 10:36:34金价又刷新纪录了国际金价创新高黄金为何突然暴涨? 多重因素推动

2025-09-03 14:49:58国际金价创新高黄金为何突然暴涨