贵州茅台的盈利会下降吗 市场情况扑朔迷离

贵州茅台的盈利会下降吗 市场情况扑朔迷离。贵州茅台作为资本市场的价值投资代表,其每一个举动都会触动投资者的神经。在近期股东大会上,新任董事长陈华确认行业已进入存量竞争时代,并表态不会“唯指标论”,不会以牺牲长远发展换取短期利益,不会违背市场规律强压指标,不会损害投资者、渠道商和消费者权益。

陈董的言论似乎有所指,但具体指向不明确。五粮液和泸州老窖在24年年报中分别追求“量的合理增长”和“保证渠道良性和价盘稳定”,因此不太可能是他们。白酒圈也没有电车圈调侃友商的传统。

同时,行业媒体与财经媒体的渠道调研却得到相反的回应。行业媒体称茅台酒双节前动销上升,终端采购加速;财经媒体则表示经销商手中非标茅台积压,动销疲弱。这使得贵州茅台产品的真实市场情况变得扑朔迷离,这对于分析企业经营发展趋势至关重要。

当前,使用滚动市盈率(PE-TTM)和动态市盈率是企业估值的主要方式。如果贵州茅台季度、年度盈利存在下降趋势,原有的估值底线将不再稳固。股价随盈利下降,盈利下降带动市盈率估值倍数下行,可能出现“戴维斯双杀”。

2025年前三季度,贵州茅台实现营业收入1285亿元,同比增长6.4%,归母净利润646.3亿元,增长6.3%。三季度,公司实现营业收入391亿元,增长0.6%,归母净利润192亿元,增长0.5%。茅台产品分为茅台酒和系列酒,其中茅台酒定位高端,系列酒定位中端。

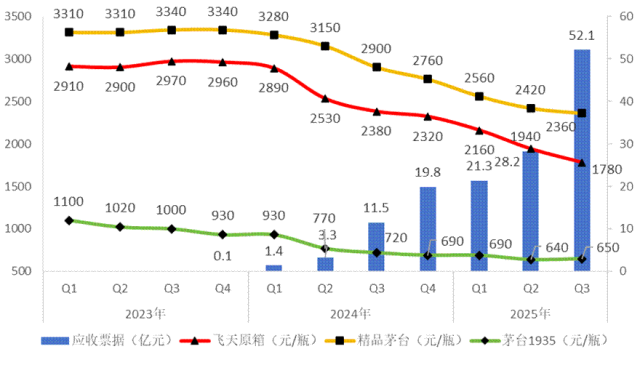

相较2024年三季度,2025年三季度各类主力产品批价均出现较大降幅。理论上,营业收入应大幅下降,盈利降幅应更大。然而,贵州茅台实现了增收增利,需要进一步分析原因。

贵州茅台销售渠道分为直销和批发代理。2025年三季度,直销收入155亿元,占比40%,下降15%;批发代理收入235亿元,占比60%,增长14%。销售同样的产品,在行业下行期,自营团队销售收入下降,而经销商却能逆势增长。

梳理贵州茅台2023-2025年主力产品批价与应收票据数据,可以发现2025年三季度应收票据增加23.9亿元。这部分增量全部对应系列酒营收。扣除这部分影响,系列酒收入将下降72%。主流研究认为这是为了缓解经销商资金压力,但笔者对此持不同意见。

观察2023-2025年贵州茅台应收票据与核心单品批价对比图,可以发现自2024年二季度起,主力产品批价开始大幅下降,渠道回款变慢,应收票据攀升,渠道库存逐渐累积。这一点在合同负债中也得到验证。

在主力产品批价大幅下行情况下,市场化直销收入面临毛利率同步下行。仅靠收入增长0.6%无法支撑利润增长,需要更多因素助力。通过前三季度、上半年利润表相减,得出三季度当季利润表。从利息收入和财务费用上看,货币政策宽松导致财务利息收入减少,抵消了营业收入增长带来的增量。

税金及附加部分主要对应白酒消费税,按常理说,营业收入增长0.5%,营业成本下降2%,对应的税金及附加不应有显著增幅。这可能是因为某部分产品出厂价高于销售价格所致,如精品茅台。

在如此困难的市场环境下,公司的销售费用出现了4亿元下降,最终助力归母净利润实现了0.5%的增长。往年销售费用下降时,公司的解释或是广告促销费用减少或优化品牌宣传。在白酒行业调整期,能够实现缺少销售费用支持的增长,可能有多种原因。

四季度,飞天茅台和精品茅台的价格继续下降,且削减了非标茅台配额。多方努力下三季度才微增长,四季度量价齐跌,营收和盈利必然下降。贵州茅台季度盈利会下降。

笔者在年度内关注知名白酒动销情况,行业媒体反馈消费需求持续提升,但实际数据却截然相反。研读贵州茅台酒上年经销商联谊会新闻稿,发现工作重点包括整合各渠道媒体与公关资源,共同维护品牌形象。

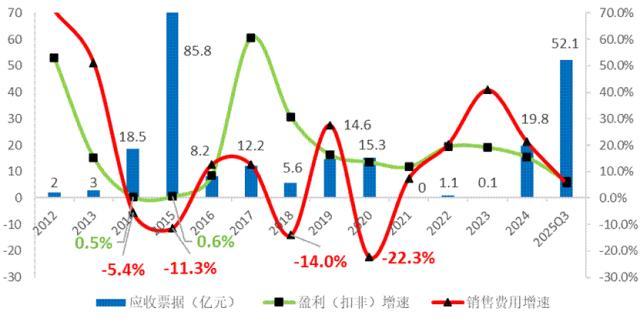

接下来的问题是,贵州茅台年度盈利是否会下降?部分观点认为即使上一轮下行周期,业绩也没有全年性下滑。但这次周期不一样,历史规律会被打破。通过对比2012-2025年贵州茅台盈利增速、销售费用增速、应收票据数据,发现2014年、2015年特点一致。

应收票据和销售费用是贵州茅台的“左右护法”。每当营收、盈利微增长时,应收票据就较多使用,销售费用就收缩。当前宏观经济层面明显偏弱,贵州茅台商业模式也发生明显变化。直销收入占比提升,但批价下行时,市场化直销渠道面临收入下降风险。

2026年,贵州茅台想要实现营业收入、盈利增长,需要飞天茅台批价向上。中央经济工作会议政策目标聚焦于“稳”而不是增长,宏观经济无法助力批价大幅上行。贵州茅台年度盈利较大概率会下降。

现在市场主要关注点是“飞天茅台还会下破1499元吗?”部分观点认为居民收入水平增长将推动批价上行。但现实数据显示住户存款增加呈递减态势,高品质白酒消费需求恶化。还有一种观点认为白酒行业终端消费最差时期已过,需求不会再下降。但供给和需求曲线在时间轴上是变动的,受市场行情影响。

当前,市场参与者预期飞天茅台批价下行。如果预期无法扭转,渠道库存施压或宏观经济短期起色有限,将推动批价自我强化下行。管理层需推进“控量保价”举措得当,才能逆转批价预期。建议最大限度减少渠道库存累积,在批价靠近出厂价前及时停止投放。

面对白酒行业目前的股价走势,笔者也有抄底冲动。回顾2015年股灾后,错过贵州茅台的机会令人遗憾。独处、客观、沉静是反人性的。面对优质企业短期下行机会,价值投资者不会错过。等年终奖发放后,考虑买入泸州老窖、五粮液等优质企业。

特斯拉在华招聘泄露了什么“天机” FSD中国布局加速

美军或对贝拉1号油轮采取行动 美俄紧张局势升级

首个千亿市值风电股诞生 金风科技A股市值突破千亿

美媒爆美军机新动作 欧洲战略部署引发关注

美军或对贝拉1号油轮采取行动 美俄紧张局势升级

中国突然亮出大量东风17释放何信号 罕见曝光引发关注

中方就马杜罗称无罪表态 呼吁美方立即释放

日本梅毒感染者多为男性 病例数持续高位

四川专升本考试缴费显示南方航空 四川省教育考试院回应

新党游智彬:应开放大陆同胞赴台 民进党缺乏自信

AI竞赛进入物理世界 英伟达加速布局推理系统

特斯拉在华招聘泄露了什么“天机” FSD中国布局加速

特朗普将出席达沃斯论坛,微软、麦肯锡纷纷“投币” 美国企业赞助引关注

女副部赵金云涉案六千余万获刑15年 受贿内幕交易罪名成立

从全球榜单看中国创新 科研实力获国际认可

马杜罗拒不认罪有何影响 主权之争持续发酵

网络霸凌,禁用社交账号!因散布“第一夫人出生为男性”谣言,十名法国人被判有罪!

中国海军“下饺子”潮需持续下去吗 外部环境决定未来发展

731部队曾用中国女性做梅毒实验 人间炼狱般的暴行

你觉得微信最需要增加什么功能?

黄仁勋CES上硬菜:Vera Rubin已量产 AI算力跃升新篇章

特朗普对印买俄石油发出最后通牒 关税威胁加剧紧张局势

特朗普威胁委代总统或付沉重代价 干预行动升级

首个千亿市值风电股诞生 金风科技A股市值突破千亿

全球首个14亿吨超级大港在中国 宁波舟山港再创纪录

一图看懂2026“国补”计划!

突袭委内瑞拉处处诡异,马杜罗抵达美国竖起大拇指 美方行动引发国际谴责

张翰已被冻结165万股权 再陷合同纠纷

押送马杜罗后美士兵敞开车门“炫耀” 街头游行引围观

专家:美对委袭击是“头疼医脚” 内病外治暴露真目的

徐巧芯曝林宜瑾助理疑涂改送案记录 最重恐判处7年

比亚迪电车销量超特斯拉释放何信号 中国品牌引领新时代

委内瑞拉突袭行动中的神秘“内鬼”浮出水面 高层交易曝光

网友为外公外婆求机场照片获暖心回应 孝心引发全网接力

泽连斯基的权谋术能否挽救前途 欧洲援助成关键

相关新闻

猪价下降,养殖为何还能盈利

2025-08-28 17:27:21猪价下降贵州茅台不是“贵族茅台”成不了奢侈品,以量控价会弄巧成拙吗?

2025-12-15 09:52:43茅台以量控价会弄巧成拙吗南侨食品上半年业绩下降背后 盈利创上市新低

南侨食品(605339.SH)在2025年上半年的归母净利润创下上市以来的新低

2025-08-13 10:07:11南侨食品上半年业绩下降背后人形机器人未来价格会逐渐下降吗 价格跳水引发关注

最近,机器人价格的急剧下降引起了广泛关注。前两天,一台机器人售价高达六十万,而今天只需三万九。这种降价速度令人震惊,仿佛从天价变成了日常消费品。人形机器人的“3万元时代”已经到来

2025-09-07 07:31:00人形机器人未来价格会逐渐下降吗羽绒服洗涤不当会导致保暖性下降

2025-10-23 11:34:01羽绒服这样洗不保暖蒙牛乳业上半年收入下降经营利润上涨丨财报速递 毛利率提升带动盈利增长

2025-08-28 11:29:56蒙牛乳业上半年收入下降经营利润上涨丨财报速递