你有多少存款心里才会踏实 应急金的重要性

我们的存款是否足够?每当看到“岁存款百万”的帖子时,心里难免会有些沉重。最近的一份调查显示,即使存款超过20万的人中,仍有近70%感到焦虑,甚至有人手握80万却整夜失眠。问题不在于数字本身,而在于钱是否放对了地方——有人月薪3万却负债累累,有人月存2000反而踏实。

在22岁到30岁这个阶段,刚走出校园的年轻人,工资可能只够支付房租和日常开销。这时最需要攒的不是大额存款,而是能支撑6到12个月的应急金。例如,在北京、上海这样的城市,每月基础开支大约6000元,攒够2万到7万元就能在失业或生病时不需借钱或刷爆信用卡。然而,现实是不少年轻人连这个底线都难以守住,78%的90后存款不足5万,甚至有人月薪3万却欠着花呗。

应急金之所以重要,是因为它是人生中的第一个“安全垫”。它让你在换工作间隙可以休息两个月,面对不合理加班时敢于拒绝,而不是被账单逼迫忍气吞声。养成“先存后花”的习惯非常重要:每月工资到账后,立即把20%到40%转入储蓄账户,剩下的再用于消费。

到了30岁到45岁,压力来源彻底改变。房贷、车贷、孩子补习班、父母体检报告上的小箭头……这些词成了日常生活的一部分。双职工家庭在一二线城市,每月固定开支可能达到1万元以上,此时存款的目标不再是“看起来好看”,而是能应对突发风险,比如一方突然失业或老人住院需要押金。

这个阶段的存款结构也应调整,不能全部放在活期账户里吃灰。建议将资金分成四部分:第一部分是应急账户,留足3到12个月的生活费,放在货币基金里随取随用;第二部分是保障账户,配置医疗保险和重疾险,防止一场大病掏空家底;第三部分是增值账户,使用国债、大额存单等低风险工具保值;第四部分是机会账户,用小部分资金定投指数基金,追求长期收益。

多方围绕伊朗局势密集互动 紧张态势升级

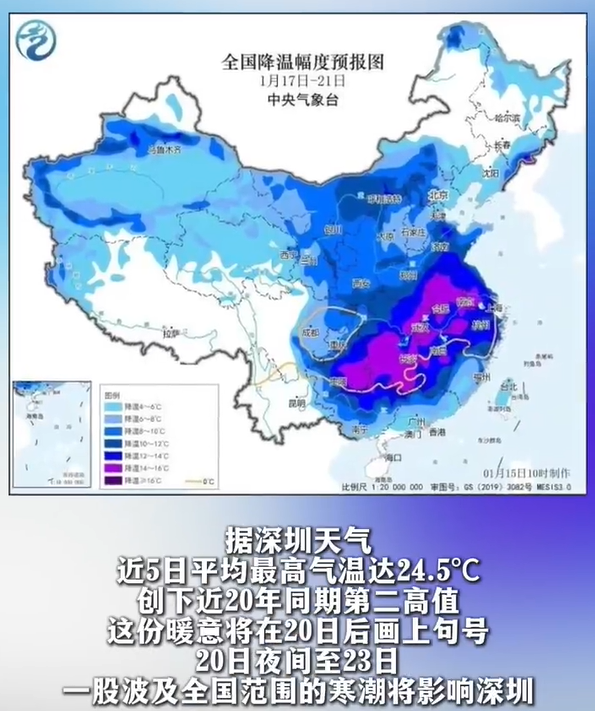

深圳人请准备好羽绒服 21-22日气温跌破10℃

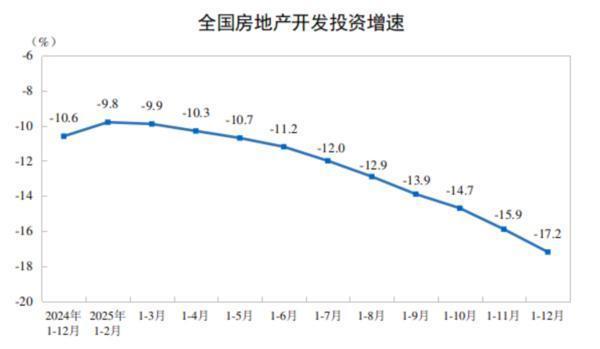

2025年全国房地产开发投资82788亿元 同比降17.2%

一地高铁脱轨事故已致至少21人死亡 百余人受伤 西班牙南部两列高速列车相撞

德:将同欧洲伙伴应对美加税 欧盟反制清单激活

俄称打击乌能源交通基础设施 瞄准战争命脉

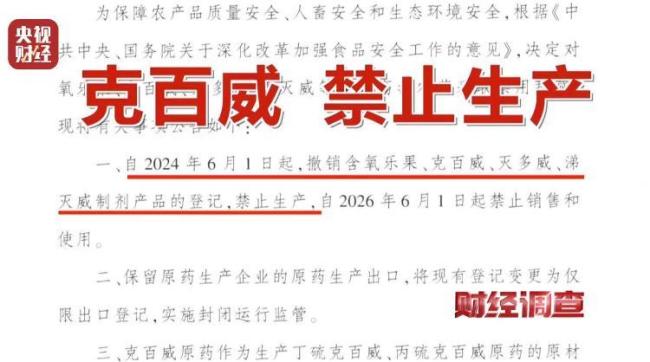

央视曝光“菜商违规使用含毒农药” 多渠道隐蔽销售

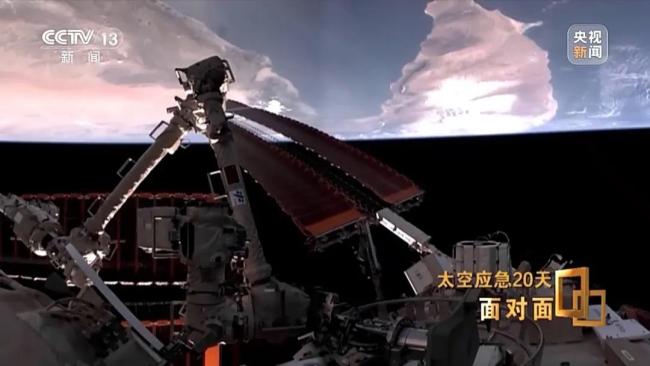

神二十成功着陆 应急救援彰显航天韧性

特朗普为何中止对伊朗动手 盟友压力与军事评估叫停战争

泽连斯基就停火协议发出表态 无奈之举引发关注

深圳人请准备好羽绒服 21-22日气温跌破10℃

民政局副局长,黑手伸向老年人

日媒曝中国要求日企提交更详尽材料 稀土出口受限引发连锁反应

政府背书的惠民保为啥卖不动了 参保者“获得感”不足

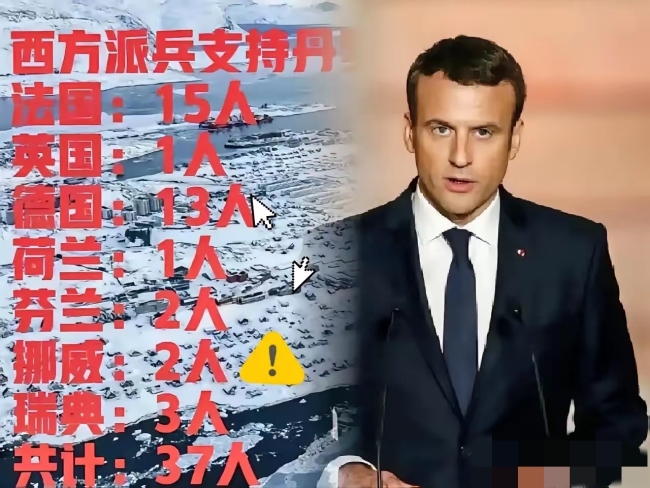

欧盟37人大军少了15人!丹麦部队手里的武器,都是美式武器

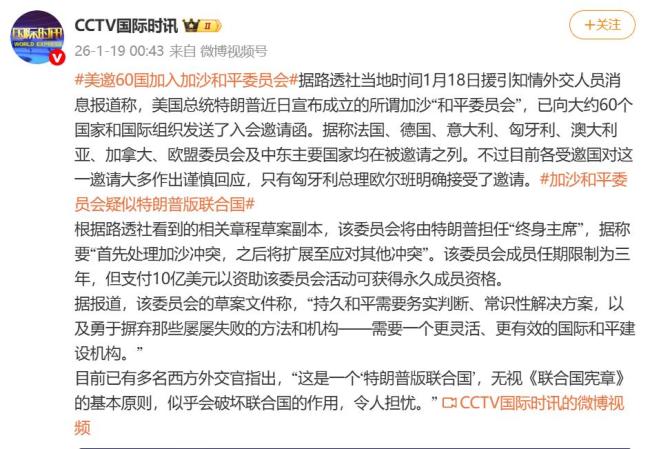

美国邀约60国加入特朗普版联合国 引发多方谨慎回应

多方围绕伊朗局势密集互动 紧张态势升级

“南天门计划”是科幻?未来空天趋势探析

2025年全国房地产开发投资82788亿元 同比降17.2%

南部战区发声:完全正当合法 无人机正常训练

台退将称歼20将改变西太军力平衡

投资人李立强雪中送别聂卫平 棋迷共缅怀

伊朗最高领袖:美国和以色列是伊朗暴力事件幕后黑手 指责特朗普造成伤亡

德15名军事人员格陵兰岛停留44小时 秘密撤离引发猜测

美国移民执法政治化的结构性裂变 街头冲突映射深层分裂

2025年社零总额突破50万亿 消费转型与增量蓝海

韩国青瓦台更换政务首席秘书 洪翼杓接任引发关注

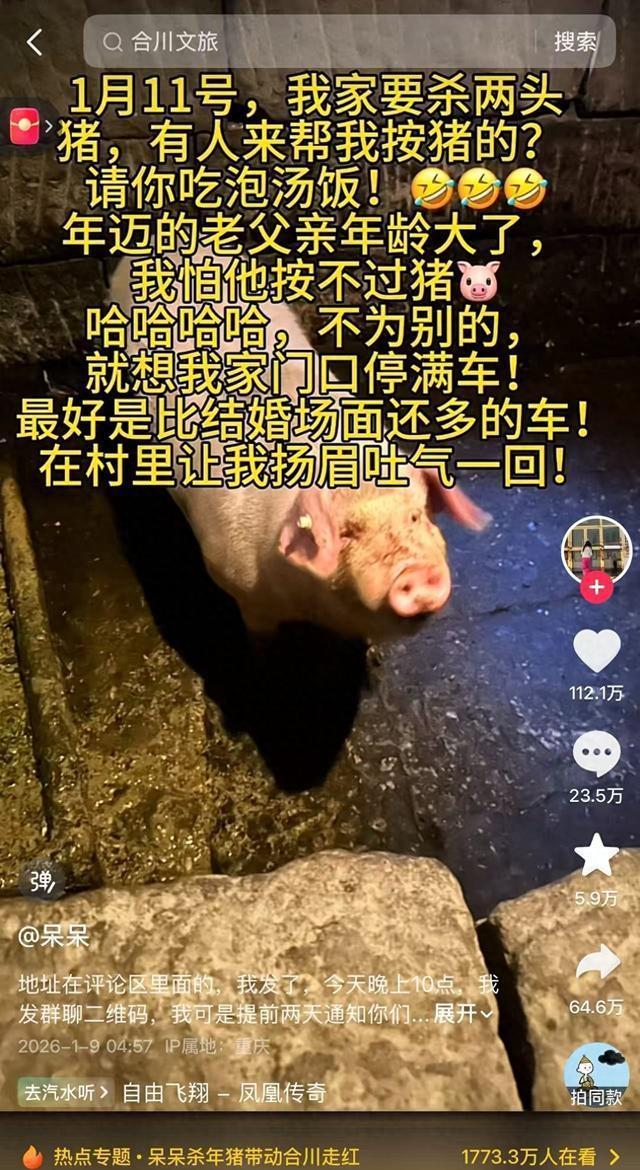

多地刨猪宴为何被紧急叫停 流量狂欢下的安全隐忧

神20返回任务圆满成功 舱内物品状态良好

研究称高果糖间接“喂养"癌细胞 代谢转化成关键

欧洲被美国逼到墙角 被迫寻求与俄对话

卢浮宫失窃案最新监控画面曝光 4分钟内珠宝被盗

全国网上零售额159722亿元 增长8.6%

血战利曼!15公里战线乌军只部署千人 乌军防线告急

伊朗紧急发出“全面战争”警告 局势紧张升级

相关新闻

你有哪些存款理财技巧 实用方法助你轻松理财

提到理财,不少女性会觉得太复杂或没精力,要么把钱放在活期账户里,要么跟风乱买理财产品导致亏损。其实,女性理财不用追求高收益,关键是结合自己的收入、消费和生活阶段,找到适合的方法

2025-10-07 15:17:19你有哪些存款理财技巧“兵支书”倒挂30多分钟救坠井村民 村民称赞心里踏实

2025-08-14 23:44:00兵支书倒挂30多分钟救坠井村民你有哪些夏日避暑妙招?

2025-08-08 17:39:42你有哪些夏日避暑妙招多家银行下架中长期存款产品 优化存款结构

近日,国有六大行及部分股份制银行纷纷下架了5年期大额存单,目前市场上主要销售的是1个月至3年期的产品。与此同时,多家中小银行也宣布停止提供3年期和5年期定期存款产品,并且下调了各期限的存款利率

2025-11-29 10:05:19多家银行下架中长期存款产品手脚冰凉的你有救了 阳虚调理指南

2025-12-20 09:27:25手脚冰凉的你有救了非银存款大增1.39万亿 居民存款搬家现象显现

7月金融数据显示,非银存款大幅增加,引发市场广泛关注。根据中国人民银行8月13日发布的数据,7月人民币存款增加5000亿元,同比多增1.3万亿元

2025-08-18 09:18:09非银存款大增1