“朱雀”升空背后 商业航天新突破

朱雀腾飞,逐梦星河。12月3日,蓝箭航天朱雀三号遥一运载火箭成功首飞入轨,但未能完成火箭一级回收验证任务。作为中国商业航天首次进行的可重复使用火箭轨道级发射验证,这次任务虽有遗憾,但积累了宝贵的经验和数据,仍然是重要一步。

当前,商业航天已成为大国竞逐的新焦点。中国商业航天自2015年起步,如今正迎来技术突破和规模爆发的双重拐点。不久前,国家航天局发布了《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,将商业航天纳入国家航天发展总体布局。近期,国家航天局还设立了商业航天司,标志着我国商业航天产业迎来专职监管机构,未来将持续推动商业航天高质量发展,产业链有望全面受益。

航天工业强弱是衡量一个国家经济、科技水平和国防实力的重要标志。商业航天作为以市场为主导、以盈利为目的的新生力量,覆盖火箭发射、卫星应用和太空旅游等领域。在上海交大教授黄朝峰等人看来,商业航天既是激活经济增长的新引擎,更是重塑全球竞争格局的关键变量。

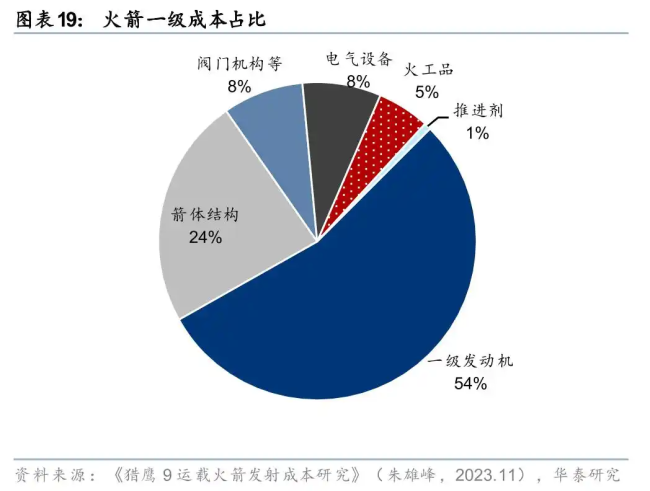

从全球看,轨道和频谱是太空经济的核心战略资源,国际电信联盟(ITU)“先登先占”原则引发激烈争夺。目前,我国规划部署了“千帆星座”“国网星座”等万星星座计划,但截至2025年11月,这两个星座累计发射仅230颗。运力不足是瓶颈之一。随着我国可回收火箭逐渐成熟,有望缩短发射周期,提升发射密度,加快卫星互联网组网进程。此外,一型运载火箭发动机和箭体结构占总硬件成本比例最大,一级推进器占比约77.8%,回收将产生可观经济效益,满足低轨星座高密度、低成本的发射需求。

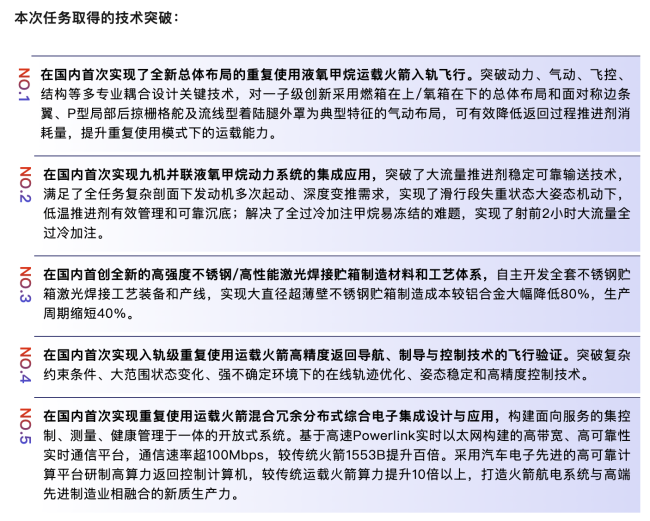

国内商业火箭企业正集体攻坚大运力液体可回收火箭,力争加快实现瓶颈突破。其中,蓝箭航天是最接近可回收火箭目标的企业之一。12月3日,朱雀三号首飞后,蓝箭航天表示,根据飞行测量数据,火箭一子级在着陆段点火后出现异常,未实现在回收场坪的软着陆,残骸着陆于回收场坪边缘,回收试验失败,具体原因正在排查中。不过,本次任务五项技术取得国内首次突破,代表着中国可回收火箭研制迈出重要一步。

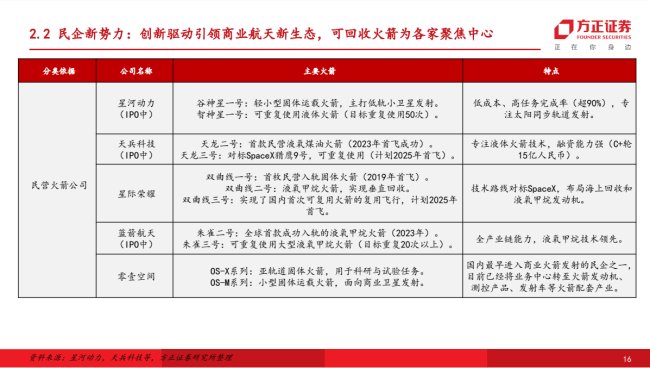

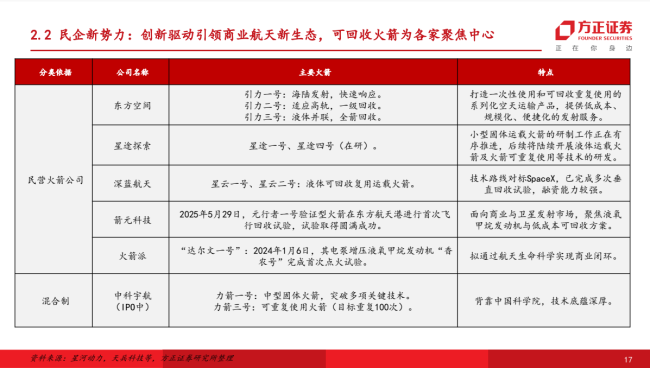

据方正证券统计,除蓝箭航天外,星河动力的智神星一号、天兵科技的天龙三号、星际荣耀的双曲线三号等都将可回收视作重要目标。其中,力箭三号目标是重复100次,引力三号目标是全箭回收。天龙三号和力箭二号也计划年内首飞,但不完全验证回收。航天科技集团商业火箭公司的长征十二号甲火箭也瞄准年内首飞。

时间回到2015年,当SpaceX旗下猎鹰九号火箭首次完成回收时,我国商业航天才刚刚起步。这一年,国家发改委等部门联合发布《国家民用空间基础设施中长期发展规划(2015—2025年)》,鼓励社会资本进入航天领域,被视为中国商业航天元年。随着政策破冰,蓝箭航天、零壹空间等民营企业纷纷入局,支撑我国商业航天进入高速发展阶段。十年前,中国商业航天企业不足10家,而截至目前,数量已超600家。

西北工业大学教授田庆锋认为,商业航天推动航天活动从国家工程走向市场驱动转变,传统航天由政府主导,侧重国家战略,而商业航天以市场为导向,追求商业利润。这二者在技术、人才和产业上相互促进,互为补充。随着产业规模快速增长,我国商业航天已形成覆盖上游制造、中游发射与运营、下游应用服务的全链条生态。

华西证券分析,我国商业航天市场规模从2015年约0.38万亿元增长至2024年2.3万亿元,年均复合增长率约22%。若按25%的增速计算,2030年我国商业航天市场规模有望逼近10万亿元,展现出巨大增长潜力。近日发布的国家“十五五”规划建议提出,建设现代化产业体系,加快建设航天强国,这也是“航天强国”首次被写入国家五年规划重点任务。中国商业航天正进入新一轮高速发展期。

田庆锋指出,通过深化产业链协同、拓展全球化布局、挖掘新兴应用场景,行业有望在2030年前实现平民化航天经济。但他也指出,中国商业航天还存在成本较高、盈利压力大、技术水平有差距、国际话语权不足等问题,需要优化机制和政策,系统推进商业航天体系建设,打造新模式新业态。

当前,发展商业航天上升为关乎国家竞争新优势的战略性任务,各地以政策引导、资本赋能、工程牵引等方式,重塑产业竞争新优势。就在朱雀三号升空当天,武汉市政府、中国航天科工集团等主办的2025商业航天论坛在武汉开幕。湖北逐步形成“一主两翼”格局,计划到2028年建成具有全国影响力的商业航天创新发展高地,力争全省商业航天及关联产业规模突破1000亿元。

湖北正是挑战全国商业航天实力格局的代表之一。目前,我国已形成京津冀、长三角、珠三角三大商业航天产业集群,在火箭研发制造、卫星制造等领域形成先发优势。比如,北京经济技术开发区和大兴区汇聚了全国70%以上的民营火箭整箭研制企业。这些区域的实力也能从相关规划目标中窥见。上海到2025年要实现年产50发商业火箭、600颗商业卫星,空间信息产业规模突破2000亿元。北京则提出,深化“南箭北星”产业空间格局,壮大商业航天千亿级产业集群。广东则提出,到2026年,全省商业航天及关联产业规模力争达到3000亿元,产业发展能级显著提升。

从融资来看,北京、上海等地也是重点区域。今年初,《中国航天》杂志披露,2024年我国商业航天领域共发生融资52起,合计披露融资金额150亿元。从前20大融资事件来看,北京有7次,上海5次、江苏4次,广东、山东、福建、天津、陕西各1次。一定程度上,这也反映出这些区域商业航天企业的发展潜力。

北京、上海、广东身后,湖北、陕西、四川等地也出台支持政策,提出要打造千亿级商业航天产业集群。据不完全统计,全国至少20个省份已出台商业航天支持政策。这种竞逐会促进商业航天加速发展,但也要警惕同质化竞争导致的资源错配。东部沿海与中西部地区存在产业协同缺失、资源分散现象。要建立国家战略、产业规划、区域协同三位一体的推进机制,着力破除部门壁垒与区域分割,推动区域差异化定位。

从目前来看,各地商业航天产业布局仍处于关键阶段,谁能率先跳出同质化竞争,在更大范围内协同合作,谁就越有希望在商业航天新一轮发展中乘势而起。

骑手连续接单超4小时暂停派单20分钟 保障休息权新举措

中国为何连办两届U20男足亚洲杯 助力中国足球发展

北汽男篮主帅:曾凡博新赛季去向未定 去向仍待定

新动作!日本欲打造“宇宙作战集团” 推进太空军事化

彭文正何时能返台?其妻喊话赖清德 要求公正处理

专家:中美俄互动对高市发出警告 日本陷入三面夹击

075上首次出现预警机传递何种信号 提升远洋作战能力

美在中东部署仿制伊朗自杀式无人机 提升打击能力

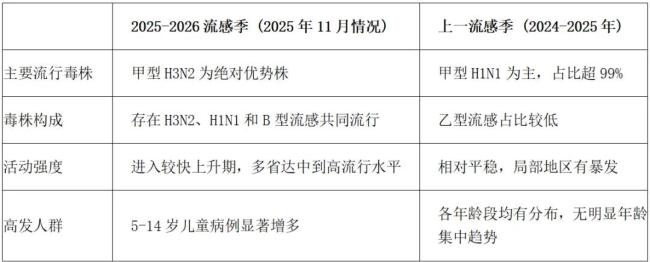

甲流自测盒到底靠不靠谱 灵敏度低易误判

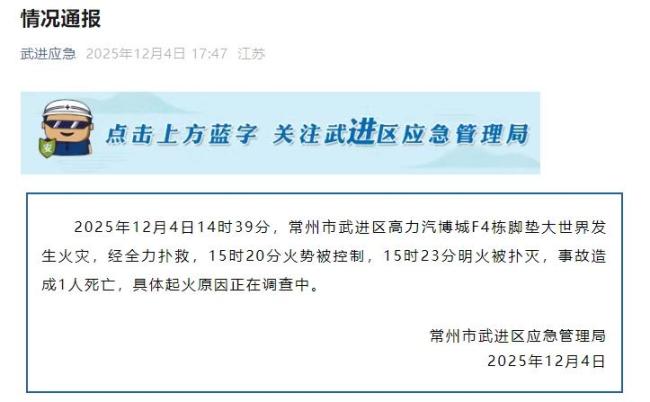

江苏常州一汽博城起火致1死 火灾原因待查

荒野求生选手“文车车”退赛 达成目标展望未来

美军F-16C战机在美国加州坠毁 帝国黄昏的隐喻

北汽男篮主帅:曾凡博新赛季去向未定 去向仍待定

中方绝不接受高市早苗敷衍搪塞 日方需明确表态

红军城之战俄军是如何打赢的 无人机战术制胜

马克龙访华第二站除了熊猫还有啥 深化中法合作新契机

抗病毒药别乱用 3个要点要记牢 流感高发季需谨慎用药

美在中东部署仿伊朗无人机有何目的 增强反制能力

美88岁老人失去退休金后获巨额捐款 晚年终于得安享

美智库兵棋推演漏洞百出!

高市设下陷阱,中方识破不上当,美国精准算账,日本三条路曝光 激将法失效

俄军发射导弹 泽连斯基老家被炸 北约首次摧毁乌无人自爆艇

安倍昭惠出席安倍晋三遇刺案庭审 首次现身法庭

中国为何连办两届U20男足亚洲杯 助力中国足球发展

美军撤走中导 美日同盟褪色了吗 美军警告日本勿自行其是

事业编考题与模拟卷雷同 譬方已立案:重新组织考试

浙江永嘉一垃圾场起火 黑烟冲天 形似“蘑菇云”引发关注

骑手连续接单超4小时暂停派单20分钟 保障休息权新举措

特朗普对高市早苗到底啥态度 要求降低涉台调门

巴勒斯坦总统感谢中国1亿美元援助 彰显深厚友谊与支持

美国为何用山寨伊朗的自杀机对付伊朗 逆向工程反击

日本1天发生多起熊袭击事件 多人受伤 多地居民受惊扰

学者:民众党对“蓝白合”需求迫切 合作迫在眉睫

黄仁勋谈到华为5G技术出口时急了 担忧中国AI技术全球输出

美“长臂制裁” 塞石油公司被迫买单 经济冲击隐现

相关新闻

朱雀三号背后中国商业航天的星辰大海 万亿市场开启

朱雀三号火箭的成功入轨标志着中国在大型液氧甲烷火箭研发上取得重要进展,也是商业航天产业的里程碑事件。当前政策推动、技术突破以及资本热情高涨,使中国商业航天产业进入快速发展期

2025-12-04 07:36:17朱雀三号背后中国商业航天的星辰大海朱雀三号距离“猎鹰9号”还有多远?

2025-12-04 09:35:13朱雀三号距离“猎鹰9号”还有多远朱雀三号重复使用运载火箭发射入轨

12月3日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务,火箭二级进入预定轨道。

2025-12-03 14:17:46朱雀三号重复使用运载火箭发射入轨朱雀三号首飞 时间成谜引发关注

2025-12-03 19:40:38朱雀三号首飞马斯克盛赞朱雀三号 火箭技术新突破

2025-10-26 07:41:44马斯克盛赞朱雀三号以色列拦截器升空后突然掉头坠落!

2025-06-16 16:00:03以色列拦截器升空后突然掉头坠落