罕见信号!当银行开始“清仓”卖房,聪明钱正在流向哪里? 银行加速出清不动产

罕见信号!当银行开始“清仓”卖房,聪明钱正在流向哪里?银行加速出清不动产!当银行开始卖房,一场针对不动产的大清算便开始了。最近,阿里拍卖、京东拍卖等资产交易平台开始批量挂出银行直供的房源,从国有大行到地方城商行,越来越多的金融机构都开始自己卖房子。甚至阿里拍卖首页还专门设立了银行清仓的专栏。

银行出售抵债房产是处理不良资产的一种方式。近期银行“下场卖房”的规模创下纪录,这一概念再次被热议。据统计,2025年以来,吉林银行挂牌出售的房产标的共有2100多个,兰州银行有1700多个,天津银行有1200多个,农业银行也有650多个。广东、四川、辽宁、贵州等地的农信系统挂牌出售的房产标的更是多达上万。

银行不再等待法院漫长的执行流程,而是通过电商平台、直播间甚至小程序将手中的抵押物直接推向市场。为了加快变现速度,它们通常会设置低于市场价的起拍价,甚至有的不惜“五折”出售。例如,兰州农商行挂牌的某住宅单价仅2000元/平方米,而同小区在售房源单价在3400元到4400元之间,大约为市场价的一半。

从坐等收钱到主动吆喝,这一现象看似是银行处置不良资产的常规操作,但这背后释放出的信号比房价下跌本身更让人担心。过去二十年,银行是楼市最大的多头,但现在情况发生了变化。银行大规模涌现直供房说明,在银行的资产负债表里,这些曾经被视为优质资产的房子正在变成烫手的不良资产。

按照官方的说法,这是在加速盘活不良资产,实际上就是把未来没有涨价空间、也没有人要的房子以低价挂出去尽快卖掉。逻辑非常简单粗暴,就是为了回笼现金。随着经济增速放缓,对不良资产的处置压力随之上升。金融监管总局数据显示,今年三季度全国商业银行的不良贷款余额3.5万亿元,较上季末增加883亿元,不良贷款率1.52%,较上季末上升0.03个百分点。今年3月份,财政部还给四大国有银行注资5000亿元用于补充银行资本。

为了尽快把这些抵押物变现,银行甚至不愿意走传统的二手房中介渠道或等待漫长的法拍流程,而是直接把抵押物拿出来挂到电商平台,用一手卖家的名义寻求最快的流动性。哪怕打折、亏本也要卖掉。这在金融圈叫出清,通俗点说就是割肉离场。

当银行都开始不计成本地抛售抵押物时,如果还幻想着进去捡漏,那不仅是天真,简直是舍己为人。很多人看到“低于评估价30%”、“银行推介”,可能会认为这是抄底的好机会。但事实上,这是一个具有针对性的流动性陷阱。你以为你买到了便宜,其实是成了接盘侠。

银行急着卖房是因为银行比你更清楚,一套市值1000万的房子,如果卖不掉,在银行眼里它的价值就是0,甚至因为要计提坏账,它的价值会是负数。只有把它变成现金,不管是800万还是600万,甚至是500万,它起码是安全的。银行加速变现抵债房产一方面是为了把资产负债表上高风险、低流动的抵债资产变成现金加速回笼;另一方面也有助于优化资产质量指标,即提升资本充足率与流动性,并同步降低不良率,预留出更充足的安全空间。

所以银行现在的做法就是想用估值去换流动性。不过当下真正值得关注的不是价格下跌了多少,能不能抄底,而是这一现象背后的资产端调整逻辑。十年前,我们拿着房产证去银行作抵押,信贷经理会笑脸相迎,现在你手里拿着一堆房本去银行,接待你的信贷员可能都不会给你一杯水喝。因为银行现在的想法非常清晰且冷酷,那就是现金为王,其次是国债和核心城市的核心资产,最后才是普通房产。

对于一些流动性差的房产资源,一旦到手,很大程度上就意味着这笔资金被彻底固化了。在当下的楼市预期下,想要把这套房子变现,可能需要等个5年、10年,甚至更久。如果算上这笔资金的机会成本,十年的实际亏损可能是一个惊人的数字。

银行的直供抛售实际上更像是在进行资产换仓。它们宁愿承认亏损,宁愿把账面做难看一点,也要把资金抽回来,毕竟比起脸面,尽快脱离这些不良资产,去投向更安全、流动性更好的领域,才是现实。这就是“聪明钱”的动向。

当然,也有市场声音认为,银行直供房的低价挂牌正在打破楼市的最后幻想。从实际影响看,目前银行直供房的规模还相当有限,且多为低流动性房源,尚未对核心城市楼市形成冲击。北京、上海等一线城市的银行直供房占比不足0.3%,对核心区域房价的影响可忽略不计。但从信号意义看,这一现象确实推动了楼市预期从单边上涨向理性定价的回归。

过去买房必涨、抵押兜底的逻辑正在弱化,市场开始正视房产的资产属性,既存在增值可能,也存在贬值与流动性风险。历史的镜像不能不看。1990年的日本,正处在泡沫破裂的初期,日本的银行和住专也曾试图捂住盖子,不愿贱卖。但随着地价的持续崩塌,不良债权越滚越大,最终日本银行业被迫开启了长达十余年的“大清算”。

那时候的东京和大阪街头,比失业人群更多的是银行的房产拍卖公告,价格一路跌到3折,最低时甚至能看到1折抛售的房产。在这个漫长的出清周期里,输家很明显,就是那些在半山腰想要捡漏而冲进场的日本中产家庭。他们成了接盘侠,结果被套牢了二十年。直到2013年安倍经济学之后,日本楼市完成了彻底出清,租售比回归正常,新一轮的投资价值才开始重新浮现。

不过我们能看到的是,那些没有去接日本国内烂摊子,将资产分散到海外或者转成高流动性债券和黄金的那部分人,成了赢家。历史虽不会简单的重复,但总会惊人的押韵。目前咱们的楼市正处于从增量博弈走向存量清算的深水区,而这次银行的直供潮仅仅是这个大周期的序幕。

银行作为金融生态链的顶端,它们的嗅觉最是灵敏。当它们都开始断臂求生、拼命回笼现金,普通人如果还在那儿琢磨是不是能捡漏再搏一把,那就真有点拎不清了。不过还有一个问题,既然国内是去库存逻辑,那么资金的避风港在哪?笼统的答案是那些处于上升周期且具备高流动性的市场。所以我们看到,大量的高净值人群和家族办公室正在将目光投向海外。这不是简单的盲目出走,而是一种成熟的对冲策略。

可以预见,随着银行持续下场“清仓房产”,未来市场上的低价房源可能还会增加,这虽然残酷,但何尝不是一种诚实。毕竟在时代洪流来临之前,它还愿意给普通人敲响警钟。银行打折卖房无疑给广大投资者敲响了警钟:那个“闭眼买房”就能稳赚的时代已经落幕,提升风险意识、回归理性决策已成为资产管理的首要原则。面对新阶段,我们需要打破对单一资产尤其是非核心房产的路径依赖。对于普通人而言,首要任务是守住钱袋子,稳扎稳打,在此基础上探索多元化的资产配置路径,将目光更多投向安全性高、流动性好的资产。

吉林省今起放冰雪假 推动冰雪运动普及与发展

女子采蘑菇意外发现一窝动物幼崽 最终幼患蜕变为松鼠!

奥司他韦滥用或致病毒耐药 盲目用药风险大

女子采蘑菇意外发现一窝动物幼崽 最终幼患蜕变为松鼠!

镇政府工作人员倒卖安置房被拘 村民损失谁来赔偿?

日本激进扩武 “西南方向”再成焦点!

老挝举行国庆50周年庆祝活动

消防员21楼背下老人和小孩 生死时速显英雄本色

俄乌和平方案谈判将如何推进 多方磋商加速推进

吉林省今起放冰雪假 推动冰雪运动普及与发展

日本投降书明确台湾归还中国 历史承诺与现实警示

华为苹果实现三端全面互通 鸿蒙星河互联App上线

男子拍到老君山“灵气护罩"奇观 摄影师的第十九次奇迹

日本年轻人战争意愿低得可怜 和平主义深入人心

深圳一公园设无人驾驶代步车 科技感拉满逛园体验

俄军占领红军城 乌克兰筹码不多了 防线崩塌危机

高市涉台发言持续引发日本反弹 舆论风波升级

日本战争准备细节曝光:正研发万能型血浆,制定所谓战俘处 军事准备走向实战化

特朗普“点名”日本 警告勿挑衅中国

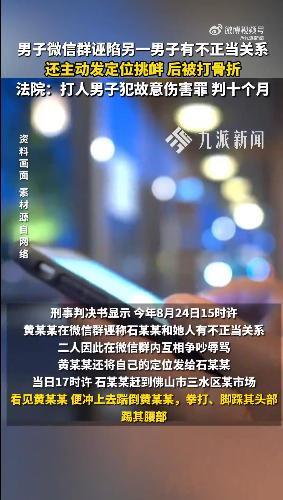

男子微信群诬陷他人还挑衅被打骨折 诬陷引发肢体冲突

奥司他韦滥用或致病毒耐药 盲目用药风险大

反转太绝!中日争端将落幕!高市竟帮中大两个大忙 无意间警醒历史记忆

特朗普女婿为何出现在俄美会谈 红场漫步背后的博弈

特朗普说不点名又点名 双重表态引热议

后车车主截停前车酒驾司机 事后交警向车主表示感谢

高市通知中国2个不变,备战细节曝光,局势恶化?日本右倾化加剧

北京一新工程将打造5.9公里连续步行绿道

菲律宾人走上街头要求反腐 民众愤怒爆发

俄美未就乌克兰问题达成折中方案 会谈仍具建设性

特朗普会议上打瞌睡 眼皮沉重 几次睡着 健康问题再引争议

施压委内瑞拉,美军气垫艇在波多黎各海岸活动 多国谴责美国威胁委领空主权

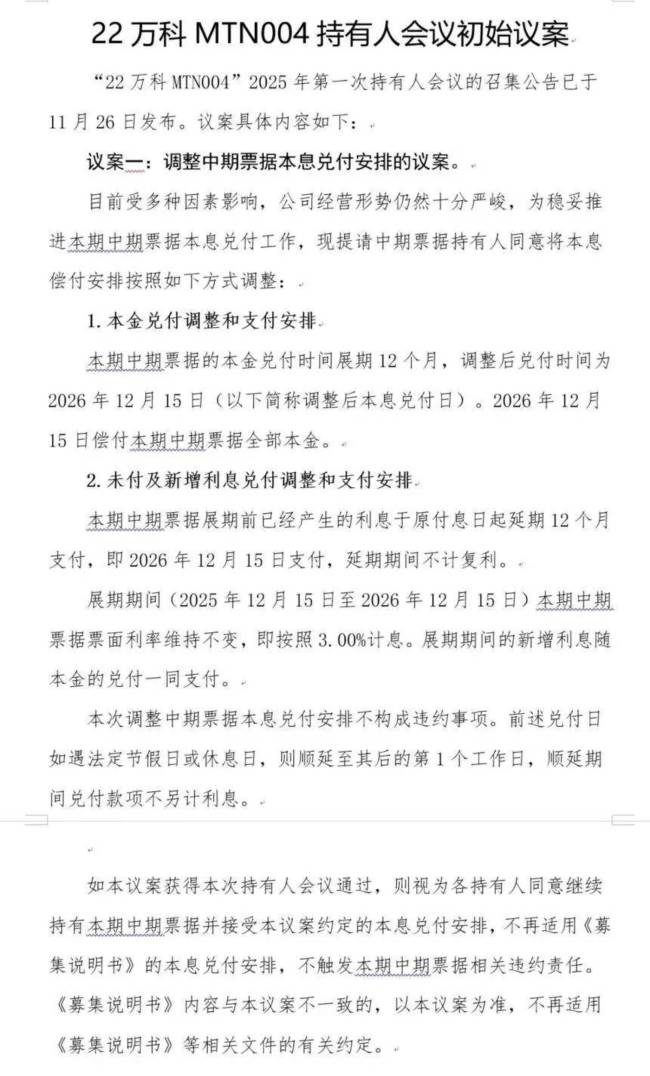

万科债务展期方案曝光前,险企已主动优化“非标敞口”

日菲加速军事勾连背后藏着什么算计!

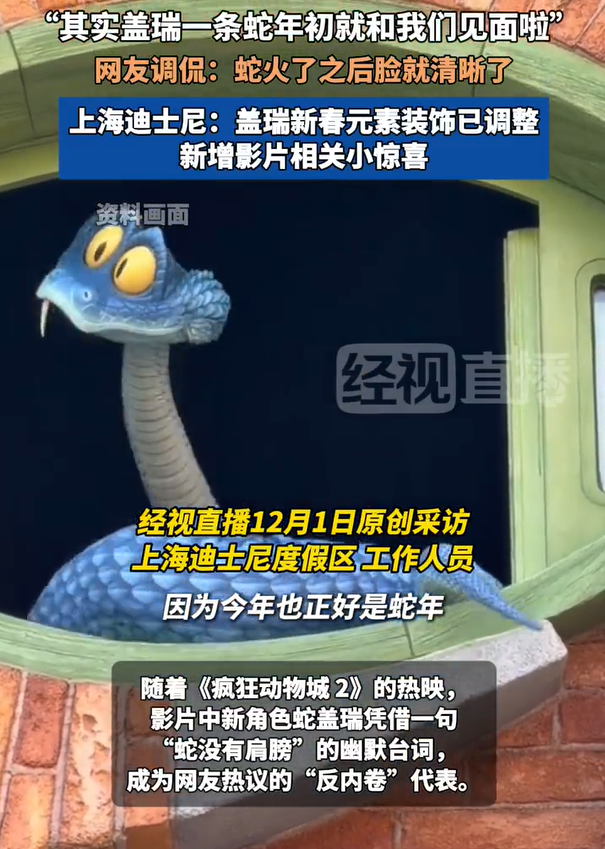

上迪回应园区春节已有蛇盖瑞元素 蛇火了之后脸就清晰了

特斯拉发布人形机器人跑步 刷新个人纪录

相关新闻

阿拉伯国家罕见谴责哈马斯意味什么 立场转变信号

7月29日,沙特阿拉伯和法国牵头在联合国举行了一场关于巴以冲突的会议。会后,沙特、法国联合十多个国家以及欧盟和阿拉伯国家联盟发表了一份声明

2025-08-01 17:22:27阿拉伯国家罕见谴责哈马斯意味什么老人年近七旬手脚还在长大 罕见疾病信号

2025-07-04 22:24:40老人年近七旬手脚还在长大特朗普罕见怒斥普京意味着什么 关系恶化信号

2025-05-28 20:51:57特朗普罕见怒斥普京意味着什么特朗普透露计划明年4月访华 罕见示好信号

2025-10-30 20:40:10特朗普透露计划明年4月访华华北罕见阴雨降温 今冬会更冷吗 寒露早至气候信号

今日正值2025年10月8日寒露节气,民间流传着“八月早寒露,春节雪堵门”的农谚,引发了人们对今年冬季气候的关注

2025-10-09 21:29:40华北罕见阴雨降温今冬会更冷吗普京访华将停留4天释放何种信号 罕见长时间访问背后的深意

2025-06-23 20:11:36普京访华将停留4天释放何种信号