如何看待多家银行5年期存款停售 降低负债成本成趋势(2)

业内人士普遍认为主要原因在于净息差压力。金融监管总局数据显示,截至2025年三季度末,商业银行净息差为1.42%,其中国有大行净息差最低,为1.31%;民营银行净息差最高,为3.83%。南开大学金融学教授田利辉表示,银行净息差已至历史低点,亟需优化负债结构。高成本长期限存款会加剧盈利压力。当前,央行引导降成本、防高息揽储,同时推动资金流向实体。此轮调整折射出金融体系在低利率环境下的深刻变革。调整也是银行在利率下行周期中通过缩短存款期限、降低负债成本应对资产端收益下滑的选择。

展望后市,田利辉认为,长期限存款产品下架的趋势或将延续。净息差收窄压力未减,政策导向明确,银行将持续压降高成本存款。后续差异化调整有望成为常态,大行或保留少量5年期产品但利率走低,中小行更倾向于短期化。监管机制将持续引导存款利率市场化,高息存款将成为历史。未来一段时间,在推动社会综合融资成本稳中有降的情况下,银行净息差可能还会下降但降幅可能趋缓。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。

除了下调存款利率之外,商业银行还应继续减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。在存款产品利率有望持续下降、长期限存款产品或进一步减少的背景下,未来投资者需摒弃单一存款思维,转向多元配置。短期资金可选择货币基金、现金管理类理财;中长期资金可选择阶梯式存款,关注储蓄国债,或配置“固收+”产品以平衡风险收益。高风险偏好者可适度参与银行理财或增额终身寿险,但须警惕流动性风险与收益不确定性。关键是在保障安全性的同时,通过资产组合获取稳健收益。在利率长期下行趋势中,投资者需要主动拥抱多元资产、平衡风险与收益,才能穿越周期波动,实现财富的保值增值。

特斯拉发布人形机器人跑步视频 刷新个人纪录

人形机器人“擎天柱”跑步画面发布 刷新实验室纪录

多项硬核突破集中亮相!

94岁老人被发现在楼道打地铺生活 子女赡养问题引关注

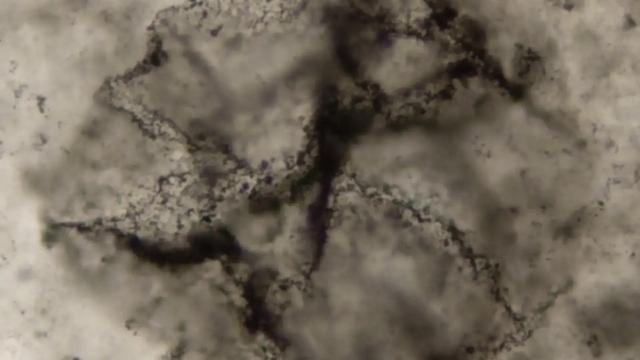

科学家在33.3亿年前岩石中发现生命证据 古老生命的化学回声

保温杯的8种危险组合 当心爆炸隐患

蒙娜丽莎集团旗下QD瓷砖品牌总经理欧健因病去世,终年44岁 行业痛失英才

俄美会谈未达成折中方案 仍需共同努力

人形机器人“擎天柱”跑步画面发布 刷新实验室纪录

特朗普为啥拒绝马杜罗谈判条件 控制军队与赦免要求遭拒

电动自行车“超速断电”会急刹车吗 专家解读安全规范

俄乌和平方案谈判将如何推进 多方磋商加速推进

儿童特征情趣娃娃产销调查:评论区充斥着“用着很舒服”“很仿真”等露骨的性暗示

菲律宾人走上街头要求反腐 民众愤怒爆发

多项硬核突破集中亮相!

特朗普会议上打瞌睡 眼皮沉重 几次睡着 健康问题再引争议

特朗普女婿为何出现在俄美会谈 红场漫步背后的博弈

日本投降书明确台湾归还中国 历史承诺与现实警示

反转太绝!中日争端将落幕!高市竟帮中大两个大忙 无意间警醒历史记忆

施压委内瑞拉,美军气垫艇在波多黎各海岸活动 多国谴责美国威胁委领空主权

日菲加速军事勾连背后藏着什么算计!

特朗普“点名”日本 警告勿挑衅中国

俄军占领红军城 乌克兰筹码不多了 防线崩塌危机

中国佛教协会:严肃处理违规犯戒行为,清理害群之马

日本战争准备细节曝光:正研发万能型血浆,制定所谓战俘处 军事准备走向实战化

特斯拉发布人形机器人跑步视频 刷新个人纪录

日本激进扩武 “西南方向”再成焦点!

高市通知中国2个不变,备战细节曝光,局势恶化?日本右倾化加剧

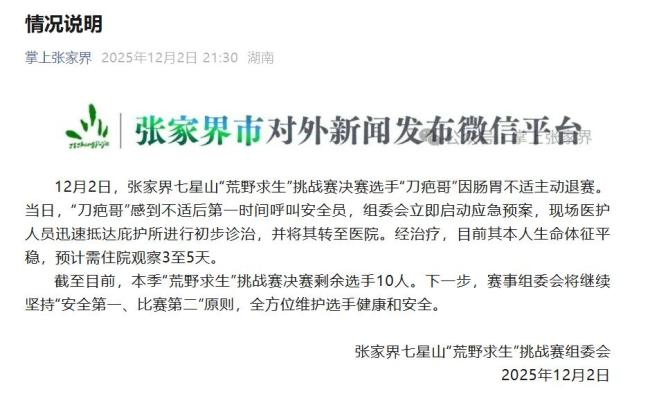

刀疤哥退赛后需住院几日 肠胃不适引发关注

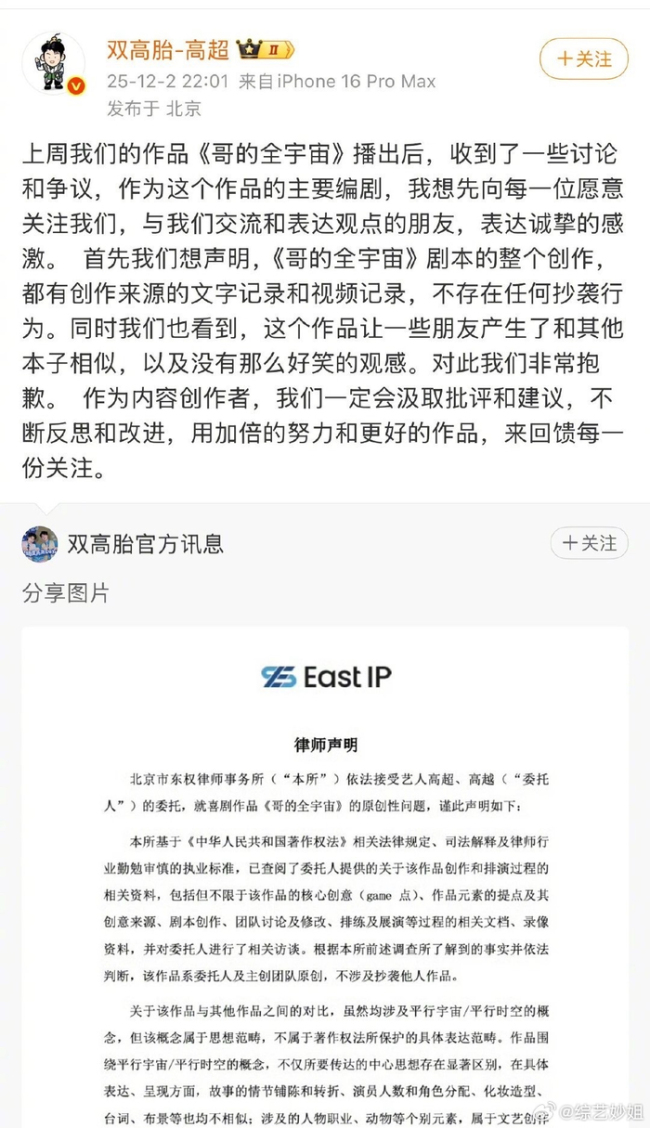

哥的全宇宙 否认抄袭声明发布

跟俄死磕3年多乌得到了什么 满盘皆输的代价

发生低温烫伤时的紧急处理措施 冷水冲洗与专业护理

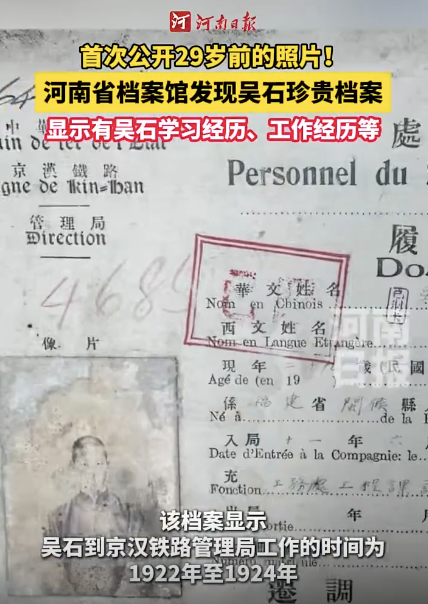

吴石烈士29岁前照片首次公开 珍贵档案再现英烈风采

羽绒服大年,不看波司登 新竞争格局显现

关键性突破!“地表超强材料”来了 打破进口依赖

相关新闻

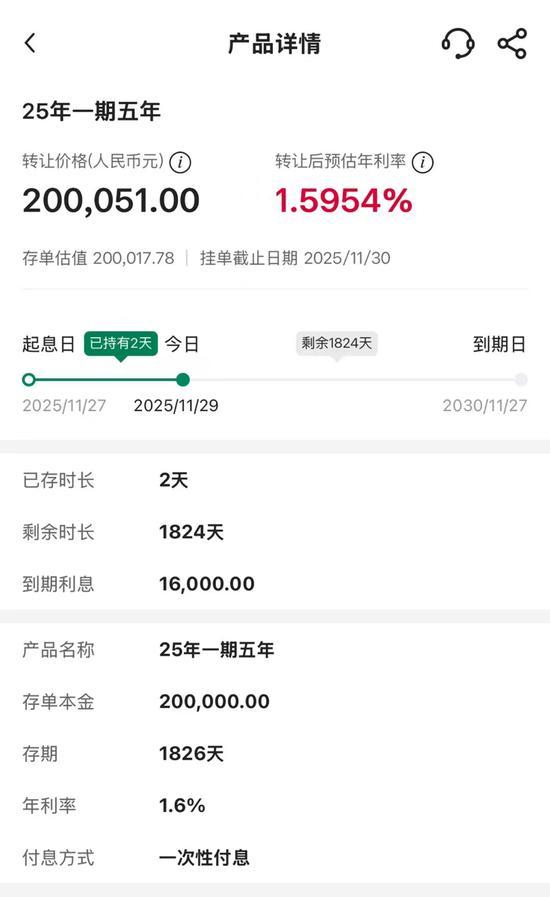

多家银行已停售5年期存款产品 高利率成绝版

2025-06-06 23:59:26多家银行已停售5年期存款产品多家银行停售5年期定期存款 利率倒挂频现

多家银行开始调整3年期和5年期定期存款产品。近日,有村镇银行宣布取消所有5年期定期存款产品,引起市场关注。目前已有9家民营银行和部分村镇银行下架了3年期、5年期定期存款产品

2025-11-13 15:02:56多家银行停售5年期定期存款多家民营银行停售5年期定期存款 利率倒挂频现

多家银行开始调整3年期和5年期定期存款产品。近日,有村镇银行公告取消所有5年期定期存款产品,引发市场热议。目前已有9家民营银行和部分村镇银行下架了3年期、5年期定期存款产品

2025-11-12 13:29:17多家民营银行停售5年期定期存款银行取消5年期存款对我们有何影响 多家中小银行下架长期定存

2025-11-20 15:25:04银行取消5年期存款对我们有何影响多家银行5年期大额存单下架 利率下调影响显著

2025-05-29 20:39:39多家银行5年期大额存单下架银行取消5年期存款对老百姓意味什么 重新配置资产成必然

最近,越来越多的银行开始取消5年期存款产品,这在中国银行历史上非常罕见。对于偏好储蓄的国人来说,5年期存款的取消以及由此释放出的信号将对很多人产生巨大影响,重新配置资产成为每个人必须面对的现实

2025-11-21 00:46:05银行取消5年期存款对老百姓意味什么