商业健康险真实赔付情况如何 医疗保险赔付率揭秘(2)

特别是以长期重疾险为代表的疾病保险与医疗保险在险种属性、赔付逻辑上存在本质区别。重疾险分为短期重疾险和长期重疾险,其中长期重疾险中绝大多数是终身重疾险。终身重疾险带有确定的死亡责任,投保人年轻时缴纳的保费进行长期积累,具有一定的储蓄功能。这种非风险事件的给付设计使产品具有现金价值,无法通过赔付率衡量。重疾险大多采用“确诊即付”的给付模式,核心功能在于收入补偿而非医疗费用覆盖。其产品责任主要包含疾病赔付和身故给付:疾病赔付仅与疾病发生率挂钩,触发条件是被保险人确诊合同约定的疾病,并非疾病导致的医疗费用支出;身故给付是按合同约定的死亡事件进行赔付,同样不涉及医疗费用补偿。同时,在统计口径上,虽然重疾险的理赔支出被简单归类为“医疗给付”,但实际上,理赔款的用途并不受限制,可用于康复护理、家庭开支、收入损失弥补等,不能直接反映商业健康保险分担医疗费用的作用。

重疾险作为长期险,其风险成本并非当期体现,需要计提大量未到期责任准备金以覆盖未来数十年的潜在理赔风险。若简单套用“当期赔款支出/当期保费收入”计算赔付率,相当于用未来几十年的风险保费匹配当期的少量理赔支出,必然导致赔付率被严重低估。行业对重疾险赔付的核心考核指标主要是AE值(实际发生率/定价发生率),与赔付率无关。该指标反映的是实际发生率与定价预期的偏离程度,是衡量业务可持续性的核心指标。

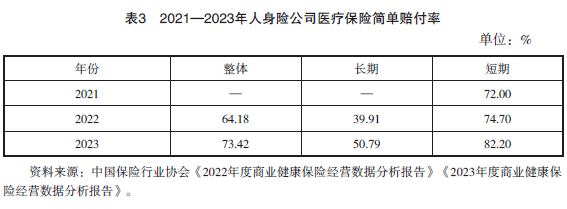

因此,当前分析商业健康险的真实赔付率,必须先剔除重疾险,聚焦适用赔付率概念的医疗保险(尤其是短期医疗险)。医疗保险主要遵循“实报实销”原则,即被保险人发生医疗费用后,保险公司在保险责任范围内按比例或全额补偿。这决定了医疗保险保障效能与实际医疗费用的规模结构呈现强关联性。2023年人身险公司医疗保险保费收入为2163.01亿元,赔付支出为1588.18亿元,整体简单赔付率从2022年的64.18%上升至2023年的73.42%,增长9.24个百分点。短期医疗险简单赔付率从2021年的72%持续攀升至2023年的82.2%,三年间累计提升了10.2个百分点。

三股冷空气将接连影响我国 气温频繁波动

38岁男子守了鸡排哥一个月蹭流量 直播之路艰难求生

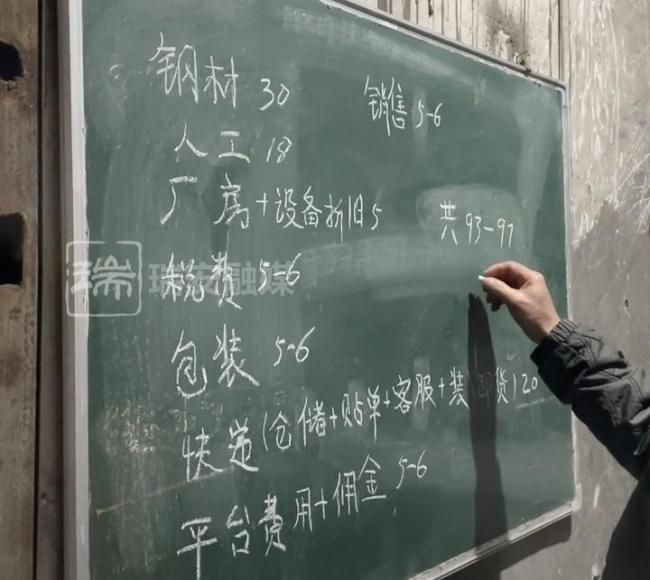

瑞安传家锅成本比预估价高近40元 网友热议价格超出预期

中国火箭军假如战争今天爆发 全时待战随时能战

媒体:日“夺岛”方案注定出动即失败 制空权与火力劣势明显

海关在一女子裙内查获229条活鱼 特色观赏鱼被藏匿

美政府再次对加州提起诉讼 挑战学费优惠政策

日本若执意挑衅必将求战得战 政客野心危及民众安宁

美方“28点和平计划”能否落地 最后通牒背后的深层博弈

国王客场128-123战胜掘金终结八连败 最后阶段逆袭成功

小泉进次郎回应驻日美军猥亵案 呼吁美方加强军纪教育

印度光辉战机在迪拜坠毁原因是什么 飞行员不幸遇难

多方就美结束俄乌冲突新计划发声明 各方立场分歧明显

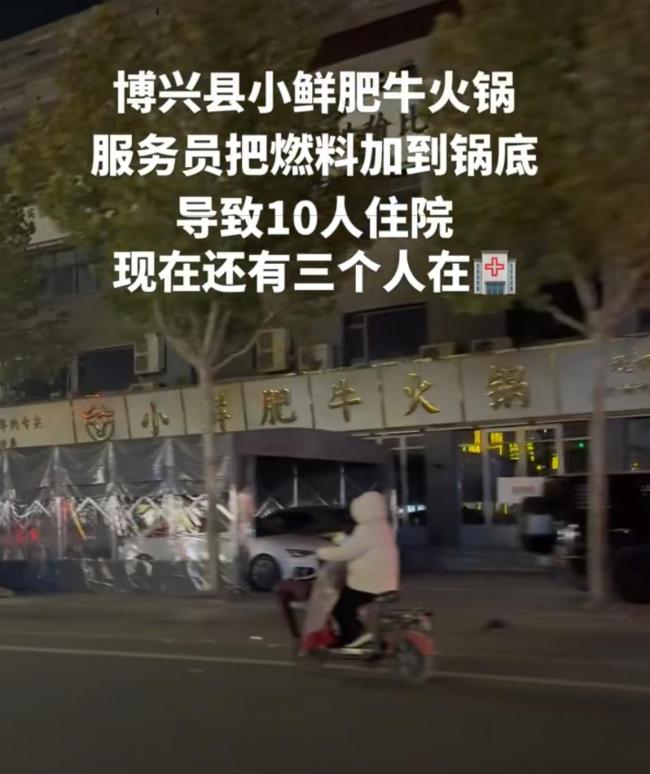

火锅店误将燃料加入汤锅致11人入院 突发公共卫生事件引发关注

发布日本投降画面,俄外交部警告日本:我们盯着呢 汲取历史教训

灰熊战胜独行侠喜迎连胜 客场险胜保持连胜

菲机挑衅黄岩岛,被中国军机驱离 主权红线不容逾越

高市早苗个人账号评论区批评声不断 出言不逊惹争议

三股冷空气将接连影响我国 气温频繁波动

蔡正元:高市毁了日本“入常”之梦 外交风波背后的真相

郭正亮:绿营高雄市长初选人选已内定 赖瑞隆低调出线

38岁男子守了鸡排哥一个月蹭流量 直播之路艰难求生

刀疤哥:3万多元奖金已经转回家 为父亲治病

东京民众抗议称因高市才有事 街头怒火高涨

巴防长哀悼印坠毁战机遇难飞行员 展现外交智慧

陈伟霆综艺感 粤语正宗却败给散装

日本死缠烂打要求中日会晤?“后悔”已经晚了 中方强硬回应

大V:直-20T用上歼-20技术 苍蝇盔提升夜战能力

12岁双胞胎姐妹失联 警方正排查 家人焦急寻人中

G20峰会期间中日双方没有会见安排 日方称持开放态度

瑞安传家锅成本比预估价高近40元 网友热议价格超出预期

黄豆豆破格提拔为副局级干部 担任中国舞协分党组成员

当地回应昭通彝良山中被倾倒生活垃圾 已清运并开展生态修复

如何看待印度光辉战机表演时坠毁 液压故障酿悲剧

普京为何紧盯中俄蒙天然气大动脉 三国政治互信试金石

相关新闻

我国白银基本供需情况如何?一文解读

白银是重要的工业金属和贵金属,我国的白银储量如何?基本的供需情况怎么样?我国白银储量位居全球前五之列,约占全球白银总储量11%,共有1500多个银矿

2025-10-20 08:56:32我国白银基本供需情况如何?一文解读AI向规模化商业落地 从技术革命到商业应用

2025世界人工智能大会在上海盛大开幕,作为此次盛会的特设论坛活动之一,“AI智启新局:从技术革命到商业应用”专场活动于7月27日举行,聚焦AI技术向规模化商业落地的战略跃迁

2025-07-28 14:54:55AI向规模化商业落地北京三预警齐发 天气情况如何 强对流天气来袭

一场强对流天气正在逼近北京。今天上午,北京市发布了雷电橙色预警、大风黄色预警和冰雹黄色预警。预计傍晚至前半夜,北京将出现雷阵雨、雷暴大风和分散性冰雹

2025-05-16 17:58:15北京三预警齐发天气情况如何山西车辆失联救援情况如何 全力搜救中

7月27日上午,在大同市天镇县谷前堡镇附近,一辆福特全顺车行驶中遇险失联。目前,当地正组织力量全力开展搜救工作

2025-07-29 09:31:53山西车辆失联救援情况如何先兆流产请假被开除法院判了 单位需赔付

2025-05-21 08:38:42先兆流产请假被开除法院判了河南秋收情况如何?记者实地走访 与时间赛跑保粮安

2025-10-15 10:00:02河南秋收情况如何