多家银行宣布关停旗下部分App 用户需求简化引发关注(3)

过去商业银行App的野蛮生长导致了潜在隐患:数据孤岛加剧了反洗钱与风险监测的难度;运营成本畸高,中小银行为维护多个App的合规投入,挤占了核心风控资源;监管也在警惕算法歧视可能引发的普惠金融失衡。

当然,关停App的原因更多来自银行自身。对于银行来说,依靠“多入口、广覆盖”跑马圈地的时代已经落幕,行业已经从增量时代进入存量时代。曾经风靡一时的信用卡App尤其具有代表性。央行数据显示,信用卡和借贷合一卡数量已连续11个季度持续下滑,到今年二季度末卡片数量为7.15亿张,与2022年6月末的8.07亿张相比,三年内蒸发了9200万张。

在业务缩水、银行业整体降本增效的大背景下,信用卡业务也从“重获客”转向“重留存”。关停App或许只是一个开始,更多的改变应该还在路上。如果说过往的KPI考核指标在于渠道覆盖率,那么当下应该比拼的则是用户黏性与数据价值。对于中小银行来说改变尤其迫切,因为业务发展的分化非常明显。近年来在净息差持续下滑的压力下,银行面临的经营压力尤甚。

每做一个App,就意味着需要多出一套独立的开发、测试、推广的团队。在盈利压力加大的背景下,这种高投入的“重运营”模式已难以为继。对App进行停用、下架、整合的“清理”,也就成为降本增效的重要手段。而银行“瘦身”也并非一刀切。比如建设银行虽保留“建行生活”独立App,但已经实现与主手机银行的深度联动;工商银行则自2021年起逐步整合冗余应用,形成统一数字渠道入口。

对于银行来说,重要的是提供用户真正想要的。商业银行进入深度运营阶段,竞争焦点转向存量用户活跃度、AUM(资产管理规模)、场景生态话语权三者的动态平衡上。活跃度运营应坚持“高频带低频”,以生活缴费、社交裂变等轻量场景提升激活率;AUM增长需依托“智能投顾+专属信托”双轮,抓住长尾客户并深耕高净值家族资产;场景生态则需放弃“大而全”,聚焦与客群匹配的垂直领域,通过联合建模与收益分成,把场景支付流转化为理财线索。

重要的是真正做到以用户为核心。银行App的未来角色将从“渠道方”升级为“生态组织方”,需在架构上打通条线,建立跨职能敏捷单元,实现生态运营。

汽车经销商“寻路”行业调整期 渠道变阵求生存

大爷叼烟进电梯 小伙直接掐灭扔出去!

谢思埸担任广东省代表团旗手 奥运冠军再展风采

汽车经销商“寻路”行业调整期 渠道变阵求生存

特朗普调整“话术”以争取选民 强调生活成本可负担性

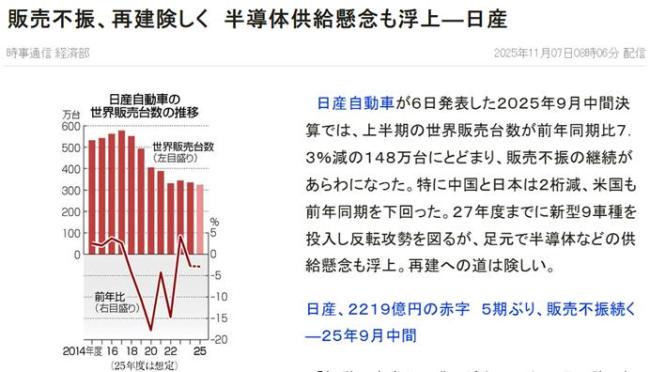

日产汽车5年来首次半年报亏损 销量下滑挑战重重

回顾:捐款140元给国家造航母当事人发声 儿时“航母梦”终实现

“枭龙”战机亮相阿塞拜疆 参与联合军演

俄军在库皮扬斯克形成包围圈,对乌军展开清剿 泽连斯基言论遭反驳

谢思埸担任广东省代表团旗手 奥运冠军再展风采

拉夫罗夫为啥缺席俄高层会议 克宫否认传闻

爸爸答应一万遍不如妈妈答应一遍 妈妈一句话定乾坤

大爷叼烟进电梯 小伙直接掐灭扔出去!

委内瑞拉向古巴运送物资 援助飓风灾后重建

仙境一幕:五台山龙王殿被“冰封”:冰雪琉璃世界奇观

央视曝光:医保卡被薅羊毛,灰色产业链曝光

特朗普调整话术争取选民 强调生活成本可负担性

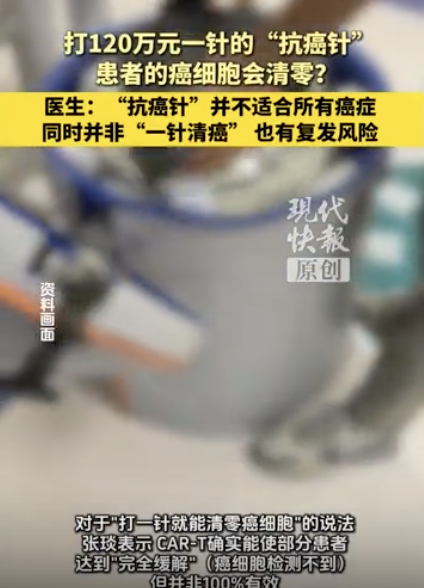

120万一针的“抗癌针”真的有效吗?

海淀警方守护彩叶观赏季 平安护航游客

福建舰入列对西太带来怎样的改变 显著提升海军实力

BBC高层因拼接特朗普辞职 剪辑误导风波

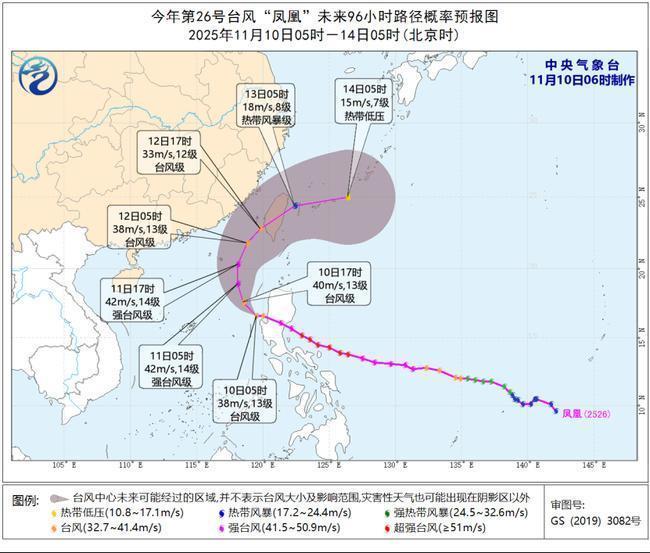

“凤凰”将入南海 最强可达强台风级 台风预警升级

为嫁高富帅男友与母亲反目 女子道歉 醒悟被骗真相

瑶一瑶爸爸装成乞丐测试女儿反应 善良表演引争议

拜登狠批特朗普让国家蒙羞 毁掉民主制度

当山野成为失控的生意:命是保住了

韩国铁了心想要核潜艇!

馆长说来过大陆就不会原谅民进党!

美朝博弈下的半岛冷和平 潜在突破口浮现

重大突破,美国历史上最长时间的政府停摆有转机了

研究员:特朗普砍不断美天价药 白宫发布会戏剧性一幕

台湾终于有隐形战机了 神龙见首不见尾

新能源车市场迎消费高峰 政策调整促销量激增

美政府“停摆”有望结束吗 潜在协议浮现

日产汽车45亿卖楼求生 巨头自救之路

相关新闻

多家银行关停旗下信用卡App 银行APP“瘦身运动”来袭

2025-10-15 14:41:27多家银行关停旗下信用卡App多家银行关停旗下App 优化整合提升体验

2025-10-13 13:45:52多家银行关停旗下App多家银行关停旗下App啥原因 优化整合提升体验

近日,中国银行信用卡微信公众号发布公告称,该行已启动“缤纷生活”App服务迁移,“缤纷生活”App全部功能将逐步迁移至“中国银行”App

2025-10-13 08:19:28多家银行关停旗下App啥原因关停、迁移 多家银行加速APP“瘦身” 顺应数字渠道整合趋势

北京银行近期发布公告,因直销银行业务调整,北京银行直销银行APP和网站将于2025年11月12日起停止服务。原直销银行相关业务功能已迁移至北京银行“京彩生活”手机银行APP

2025-10-20 10:58:46关停多家银行宣布下调人民币存款利率 降幅达10到20个基点

近期,多家中小银行宣布下调人民币存款利率,降幅在10到20个基点之间。江苏银行和南京银行等机构调整了3年期定期存款利率。南京银行北京某支行工作人员表示,三年期存款利率从1.85%降至1.75%

2025-08-28 19:58:20多家银行宣布下调人民币存款利率多家银行下调存款利率!

2025-10-21 14:28:55多家银行下调存款利率