保险公司以木炭易燃拒赔起火车辆 法院:自燃不能等同于产品缺陷,判赔

马某为运输木炭,在某保险公司投保了国内货物运输保险,保险金额为20万元。某日,在货物运输过程中,车辆尾部起火,造成经济损失共计36244元。保险公司认为,根据保险合同免责条款规定,保险货物本身的缺陷或自然损耗,以及由于包装不善造成的损失,保险人不负赔偿责任。木炭具有自燃特性,燃点低、易氧化放热,马某的损失系因木炭运输中蓄热自燃所致,属于“保险货物本身缺陷”的物理表现,符合免责条款适用条件,不应赔偿。因双方协商未果,马某遂诉至法院,要求保险公司赔付货物损失36244元。

法院审理认为,根据双方当事人签订的保险合同约定,保险范围包括因火灾造成的损失,马某提交的消防救援大队火灾事故简易调查认定书可证明火灾意外事故的发生,并产生相应的损失。保险公司援引保险合同的免责条款,认为不应当承担保险责任,需对保险事故的发生原因属于免责事由承担举证责任。本案保险合同中虽然约定货物本身缺陷作为免责事由,但自燃不能等同于产品缺陷,根据《产品质量法》第四十六条的规定,产品缺陷是指产品存在危及人身、他人财产安全的不合理的危险;产品有保障人体健康和人身、财产安全的国家标准、行业标准的,是指不符合该标准。案涉保险标的木炭属于可燃物,具有易燃性,这是木炭的本身属性,不能视为产品缺陷,保险公司没有举证证明案涉木炭不符合国家、行业标准,不能证明保险事故系免责事由导致,故保险公司应当赔付货物损失。

申花又一次让人失望了 错失反超良机

新郎骑着电动车接新娘回家

黄金矿企认为金价仍有三到五年的高价窗口期

特朗普的关税“套路”曝光 胡萝卜加大棒策略再现

顾客称吃西贝莜面村吃出虫 门店回应:已免单

俄罗斯朝鲜中国三国交界处 边境秘境双目峰

美媒爆料:导弹不够了 库存告急引发担忧

阿尔巴尼亚AI部长怀孕 将诞83名AI助理服务议会

航行警告 北部湾有军事训练 禁止船舶驶入

基辅遭俄弹道导弹袭击 多地受损伤亡

专家:房地产再度成经济增长拖累因素

黄金涨跌的逻辑是什么 跟随通胀与战乱波动

台湾豪宅双尸案!台1男1女豪宅内死亡身旁有白色粉末

埃及多车相撞致7死38伤 目前事故原因仍在调查中

郑丽文喊话朱赵二人一起收拾民进党 揭露其真面目

新郎骑着电动车接新娘回家

申花又一次让人失望了 错失反超良机

美智库捅了台当局马蜂窝 专家文章引发强烈反应

美军被爆严重缺乏导弹 库存降至危险低水平

中国能源转型速度领跑全球 绿色动能强劲注入

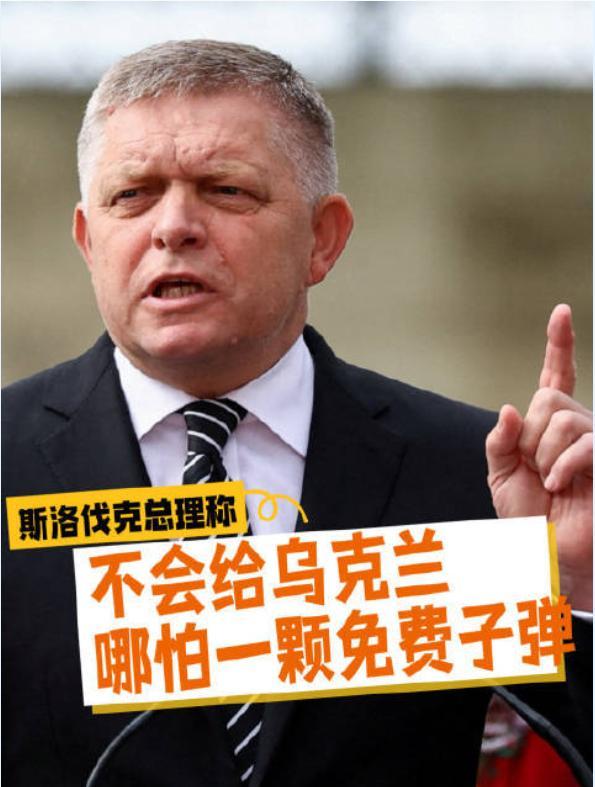

斯洛伐克总理说不会为援乌掏钱 拒绝欧盟军援计划

27岁女子花6万相亲被介绍50岁对象 婚介称需讲求“匹配度”

郑丽文选后首场团结大会在花莲举行 呼吁民进党少算计多为民

稀土政策延期的经济学解读!

爸爸帮陌生阿姨停车被儿子一顿训 妈妈:会慢慢引导

学者:国民党应做反“独”中坚力量 维护台海和平稳定

黄金矿企认为金价仍有三到五年的高价窗口期

印度承认中国PL15E是好武器 寻求技术突破

李在明下令打击对韩诈骗集团 铁腕反击跨国犯罪

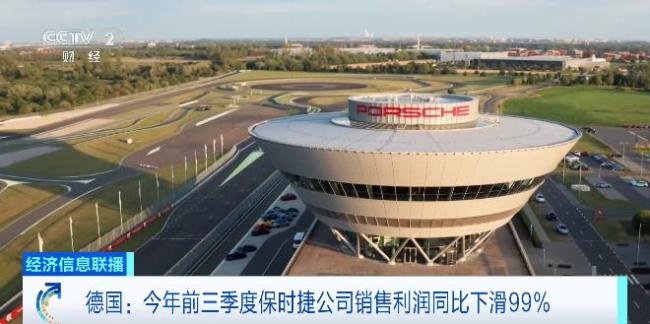

保时捷前三季度销售利润同比下降 亏损与裁员压力增大

美媒爆料印度仿制中国霹雳15导弹 承认其为好武器

张雪峰改口:文科专业“大有可为” 直播复出引发热议

特朗普为何用航母来打击“毒贩” 军事行动升级

给美军捐款的神秘人身份曝光 亿万富翁蒂莫西·梅隆

货车司机服务区猝死妻子发声 过度劳累成悲剧

相关新闻

男孩确诊癫痫后保险公司拒赔 法律最终维护正义

2025-07-27 16:59:20男孩确诊癫痫后保险公司拒赔倒车时摆臂断裂与车轱辘分家 保险公司拒赔引发争议

近日,湖南永州发生了一起令人惊讶的汽车故障事件。9月14日,一名男子在倒车过程中,车辆摆臂突然断裂,导致摆臂与车轮瞬间分离,场面十分惊险。幸好事故发生时车速较慢,未造成人员伤亡

2025-09-16 11:17:31倒车时摆臂断裂与车轱辘分家刚续保2小时就出车祸 保险公司拒赔 保险生效时间引争议

2025-08-30 18:11:36刚续保2小时就出车祸保险公司拒赔男子吃馒头噎死家属获赔 保险公司拒赔引争议

一名男子因吃馒头噎死,家属与保险公司发生理赔纠纷。保险公司以“猝死免责”和“健康状况不符”为由拒绝赔付,但在销售保险时并未详细说明这些条款。保险本应是风险兜底的保障,而不应成为保险公司逃避责任的工具

2025-09-17 08:42:12男子吃馒头噎死家属获赔同型号车同样部件同样保险公司拒赔 建议车主:去起诉吧

2025-09-24 20:22:07同型号车同样部件同样保险公司拒赔广州一车辆起火 爆炸声不断 无人员伤亡

9月14日21时40分许,广州市白云区和乐路与太和中路交叉口发生一起车辆起火事件。现场消防人员迅速到场,拉起警戒线并疏散了周边人群。起火车辆不断冒出火光,并伴有爆炸声

2025-09-15 11:21:31广州一车辆起火爆炸声不断