透视车企“贷款打仗”的硬核真相 负债背后的经营策略

透视车企贷款打仗的硬核真相!当前车市竞争激烈,尤其在新能源和智能化转型的大背景下,车企的研发投入达到历史新高。无论是传统巨头还是新能源新秀,庞大的研发投入、全球化布局及产业链整合需求,使得负债成为行业发展的重要特征。

负债的“高”与“险”不能一概而论。通过对比国内外车企的负债结构、有息债务比例及供应链管理能力,可以更客观地看清行业的真实面貌。从2024年财报数据看,全球主流车企资产负债率普遍超过60%。例如,福特负债率达84.27%,通用汽车76.55%,大众集团68.92%;国内车企如奇瑞、蔚来、赛力斯负债率也超过85%(奇瑞88.64%,蔚来87.45%,赛力斯87.38%),比亚迪、吉利等则在60%-75%区间。这一现象表明,高负债并非中国车企独有,而是行业规模扩张与技术迭代的必然结果。

部分国内车企负债率已呈现下降趋势。例如,比亚迪2025年一季度负债率降至70.7%,较半年内下降近7个百分点,反映出其在成本控制与资金效率上的优化。奇瑞、上汽、长城2024年的负债率相较2023年也出现了下降。

车企的营收规模与总负债往往呈正相关。2024年,大众集团营收2.5万亿元,总负债达3.4万亿元;丰田营收2.2万亿元,总负债2.7万亿元。相比之下,国内车企总负债规模明显更低:比亚迪总负债5847亿元(同期营收7771亿元),吉利总负债5047亿元(营收5748亿元)。若以总负债占营收比例衡量,大众、丰田分别为136%和123%,而比亚迪仅75%,吉利为88%。这说明越能挣钱的车企,越能负债;越能负债的车企,也越能挣钱。

负债的“含金量”可以通过有息负债来评估。海外车企对此有息负债的依赖度更高。例如,丰田有息负债占比达67%,福特66%,大众34%;而国内车企有息负债比例普遍低于20%,比亚迪仅为5%。高有息负债意味着更大的偿债压力。海外车企热衷于通过有息负债融资,一方面是由于欧美日此前经历长时间的低利率环境,贷款利息非常低;另一方面部分海外车企拥有庞大的汽车金融业务,因此产生庞大的金融债权。相较之下,国内车企大多通过经营性无息负债支撑运营,财务结构相对更为稳健。

应付账款也是衡量车企供应链话语权的重要指标。一家企业规模越大,营业收入越高,对外采购与合作的体量也越大。供应商更倾向于选择体量大、销量高、稳定盈利的头部车企合作,因为订单确定性有保障,自身承担的风险成本较低。国内外头部车企因规模效应,应付账款金额较高,但占营收比例却呈现差异:大众、丰田应付账款占营收比例普遍超过30%,而国内车企如比亚迪、上汽该比例仅为31%和38%。付款周期也能反映企业对供应链的友好度。比亚迪平均127天付清供应商款项,低于长安(超200天)和蔚来(195天),更接近海外车企水平(如大众约120天)。

汽车行业特殊性决定了高负债的合理性。无论是海外巨头维护全球产能,还是国内车企争夺新能源技术高地,都需要持续投入资金。关键在于负债结构是否健康:国内车企以低息、短期经营性负债为主,海外车企则背负更多长期金融债务。

每个车企的负债都能体现其经营战略和偏好。以长城控股为例,其背负的2260多亿元负债,并不单纯来自于造车——还涉及了房地产投资,近两年房产行业的寒冬对其有所拖累。再看吉利控股,4956亿元的负债反映了其早年的并购策略,虽然赢得了优秀的体系力,但也让负债规模扩大。传统巨头如上汽、广汽主要受转型压力和市场竞争加剧的影响;新能源新贵如赛力斯、蔚来、理想,则更多地背负着品牌扩张和持续研发投入带来的资金需求。

通过财报数据可见,中国车企的负债水平并未偏离行业规律,甚至在某些维度表现更优。海外头部车企的总负债规模远超国内同行,且债务结构风险更高。当前,中国汽车出口量已连续两年全球第一,多家企业跻身销量前十。这些成绩的背后,是车企在负债管理、技术投入与供应链协同上的持续努力。高负债不应被简单视为“雷点”,而应结合行业特性与财务结构综合判断。在新能源革命的浪潮中,敢投入者,方有机会引领未来。

在新能源“王座”争夺的赛道上,高负债就像一把“双刃剑”。真正的分水岭在于钱花得值不值、“借来的子弹”能不能精准命中目标。那些擅长运用经营性无息负债、谨慎控制有息债务的车企,才能笑傲新能源江湖,书写真正的造车传奇。

退伍军人说好过年回家却回不来了 热血映初心

23名死亡人员领津贴已全部追回 涉事责任人被问责

视频 俄高官被爆自杀身亡 前交通部长身亡引发关注

首都航空就客机出现故障致歉 确保旅客安全转运

外媒:法国总统马克龙为蝉联奥运金牌的法国男排球员授勋 荣誉军团勋章表彰

视频 俄高官被爆自杀身亡 前交通部长身亡引发关注

美记:哈登第一年起薪3920万 快船续约主力控卫

女子称出门时遭陌生大爷推门而入 物业回应大爷硬闯别人家系老年痴呆

公安部门已查获藏匿的剩余颜料 甘肃天水幼儿园血铅异常事件调查公布:8人被刑拘

以军袭击加沙一诊所 致6死15伤

外交部一连两个表态都说到印度!

记者:美加州GDP恐缩水10% 移民执法冲击经济

博主:美加征关税日韩的回应不太妙 两国或选择妥协

高温天气防热射病,学会防治热射病,安全度过高温天

台湾超40年牌楼毁于16级台风 千年桧木全断裂

特朗普与马斯克从心腹到政敌 关系急速反转

特朗普:将对乌输送更多武器 优先考虑美国利益

传言中的057驱逐舰存在吗?

空军三型教练机编队飞行影像 展现国产飞行力量

23名死亡人员领津贴已全部追回 涉事责任人被问责

俄罗斯前交通部长斯塔罗沃伊特自杀身亡 免职当天身亡

从深圳抱28斤冬瓜回香港给女儿解暑,宝宝抱着蹭凉萌态十足

男子徒手抓蛇甩成“大风车” 勇敢老板遇蛇不慌

台民众党:“大诈骗”已成日常 岛内诈骗频发

欧洲与日本如何面对美国的贸易压榨 硬刚背后的脆弱抵抗

中国为何不在14国税率清单之中 大国博弈真相揭秘

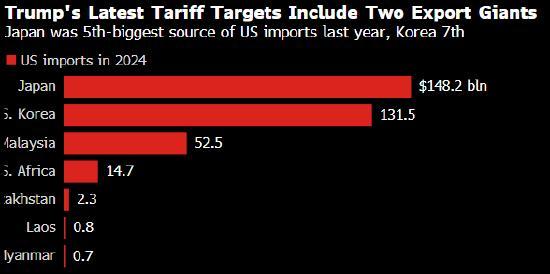

一觉醒来 特朗普对日韩出手了 加征25%关税

伊朗否认曾试图暗杀特朗普 称以方谎言挑起争端

乌防长美国豪宅曝光说明什么 贪腐疑云笼罩乌政坛

南通一小区发生天然气爆炸 两人受伤事故原因正在调查中

退伍军人说好过年回家却回不来了 热血映初心

河南豫剧演员高温中暑晕倒 戏比天大感动人心

李在明支持率为何飙升 施政成绩单亮眼

特朗普新一轮关税为何日韩首当其冲 贸易政策重置冲击

广州初中入学需求“狂飙” 公办民办齐增班额应对高峰

相关新闻

“0息购车”成车企热门关键词 多家车企打响价格战

特斯拉Model 3全系限时保险补贴8000元,小鹏汽车推出五年0利息0首付购车新政。乙巳蛇年开工第一天,车企纷纷开打“价格战”,“0息购车”成为热门关键词

2025-02-05 19:10:500息购车成车企热门关键词新能源车十大谣言 车企法务部频繁辟谣

2025-03-22 16:13:51新能源车十大谣言多家车企新能源车开始盈利 行业转型成效显著

2025-05-01 19:16:26多家车企新能源车开始盈利多家车企“截胡”小米YU7订单 竞品车企推出退订补偿政策

2025-07-01 17:42:26多家车企截胡小米YU7订单“以旧换新”如何让车企产业“一路狂飙”

推动大规模设备更新和消费品以旧换新是加快构建新发展格局、推动高质量发展的重要举措,将有力促进投资和消费。

2025-01-02 08:05:43“以旧换新”如何让车企产业“一路狂飙”打工吧机器人!车企来了“实习生”

2025-03-20 13:37:58打工吧机器人