花旗:因AI发展机会上调中兴通讯评级 看好业务转型

花旗:因AI发展机会上调中兴通讯评级 看好业务转型!花旗发布研报,上调中兴通讯(0763.HK)目标价38.9%,从19.8港元升至27.5港元,并维持“买入”评级。花旗引入了对该公司2027年的每股盈利预测,同时将2025-2026年的每股盈利预测下调14-18%。这主要是考虑到电信业务疲软和服务器收入组合增加对利润率的影响,不过这些影响部分被严格的成本控制所抵消。

尽管运营商网络业务表现疲软且服务器销售额增加对短期利润率产生一定影响,但花旗看好中兴通讯从传统电信运营商向计算基础设施供应商的业务转型。此外,中兴通讯非电信相关的AI相关业务收入占比不断增加,这也为公司带来了新的增长点,因此认为该公司值得重新评估。

花旗:因AI发展机会上调中兴通讯评级 看好业务转型

另外,中兴通讯宣布2024年度利润分配方案为每10股派发6.17元人民币,A股股权登记日定于4月15日。

(责任编辑:卢其龙 CN070)

关闭

网友坐列车发现玻璃竟是触摸屏 科技改变出行体验

网友坐列车发现玻璃竟是触摸屏2025-04-27 09:32:35

天津外国语大学原校长去世 享年68岁

天津外国语大学原校长去世2025-04-27 09:32:13

又是一轮游!郑钦文0-2止步马德里大师赛次轮 复出首秀遗憾告负

又是一轮游,郑钦文0-2止步马德里大师赛次轮2025-04-27 09:31:10

如何看待拆二代败光近4000万 暴富综合征的警示

如何看待拆二代败光近4000万2025-04-27 09:23:09

路人突发窒息哨兵化解危机 海姆立克急救法显神威

路人突发窒息哨兵化解危机2025-04-27 09:03:52

网友坐列车发现玻璃竟是触摸屏 科技改变出行体验

网友坐列车发现玻璃竟是触摸屏2025-04-27 09:32:35

3种粗粮已被列入“伤胃名单”,吃多了或伤胃!再爱吃也别贪嘴 并非所有粗粮都健康

3种粗粮已被列入伤胃名单,吃多了或伤胃,再爱吃也别贪嘴2025-04-27 09:20:28

美团创始人王兴清空微博?知情人士否认:早设为半年可见 实为半年可见设置

美团创始人王兴清空微博,知情人士否认,早设为半年可见2025-04-27 09:21:19

美乌总统会面意味深长 15分钟会谈象征意义浓厚

美乌总统会面意味深长2025-04-27 08:41:46

乌准备好无条件停火 俄乌冲突拐点来了? 谈判进展顺利

乌准备好无条件停火俄乌冲突拐点来了2025-04-27 08:27:38

天津外国语大学原校长去世 享年68岁

天津外国语大学原校长去世2025-04-27 09:32:13

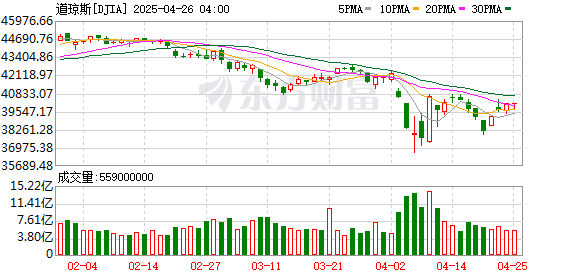

银警告美股只是暂时反弹 逢高卖出成建议

银警告美股只是暂时反弹2025-04-27 08:59:50

深夜,继续跳水!金价波动引关注

深夜,继续跳水2025-04-27 09:21:36

老人无证驾驶脱检车上路被罚 安全隐患大

老人无证驾驶脱检车上路被罚2025-04-27 09:24:29

美国前联邦贸易委员会经济学家:关税政策是一场“灾难” 引发经济衰退警告

美国前联邦贸易委员会经济学家,关税政策是一场灾难2025-04-27 08:28:57

马斯克百天内砍掉1500亿身家 政治冒险折戟

马斯克百天内砍掉1500亿身家2025-04-27 08:58:40

第1号台风 或将生成引发关注

第1号台风2025-04-27 09:22:41

此轮印巴之间是否会爆发大战 边境紧张局势升级

此轮印巴之间是否会爆发大战2025-04-27 09:05:07

格拉西莫夫:朝军协助解放库尔斯克 表现出高度专业素养以及英雄主义 全面战略伙伴关系展现成果

格拉西莫夫,朝军协助解放库尔斯克表现出高度专业素养以及英雄主义2025-04-27 09:00:38

俄军称已收复库尔斯克州 普京发表讲话 乌军精锐受重创

俄军称已收复库尔斯克州普京发表讲话2025-04-27 08:54:10

拜仁3-0复仇美因茨 穆勒迎500场里程碑

拜仁3-0复仇美因茨2025-04-27 09:30:36

太平洋垃圾污染 特朗普用P的图甩锅中国 引发国际质疑

太平洋垃圾污染特朗普用P的图甩锅中国2025-04-27 09:00:20

白宫称欧盟搞新型经济勒索 科技巨头遭重罚

白宫称欧盟搞新型经济勒索2025-04-27 08:52:38

姐姐学着妈妈的样子照顾弟弟 懂事得让人心疼

姐姐学着妈妈的样子照顾弟弟2025-04-27 09:24:57

俄2岁女童被锁家中喝马桶水存活 邻居合力救援

俄2岁女童被锁家中喝马桶水存活2025-04-27 09:20:04

媒体评苏州马拉松“方便门”事件 文明参赛引反思

媒体评苏州马拉松方便门事件2025-04-27 09:27:02

芬兰首次发现“巨型病毒” 新种病毒现身

芬兰首次发现巨型病毒2025-04-27 09:03:41

现场:7岁小孩23楼扔牛奶盒险砸中婴儿车

7岁小孩23楼扔牛奶盒险砸中婴儿车2025-04-27 09:19:46

又是一轮游!郑钦文0-2止步马德里大师赛次轮 复出首秀遗憾告负

又是一轮游,郑钦文0-2止步马德里大师赛次轮2025-04-27 09:31:10

韩国前总统尹锡悦夫人收300万韩元名牌包,可能被判无期?股价操纵案重启调查

韩国前总统尹锡悦夫人收300万韩元名牌包,可能被判无期2025-04-27 08:56:32

24年亏损近15亿 调改店今年Q1盈利1470万 永辉转型是成是败?调改门店见成效

24年亏损近15亿调改店今年Q1盈利1470万永辉转型是成是败2025-04-27 09:21:51

特朗普:让加拿大加入美国没开玩笑 坚定立场引发争议

特朗普,让加拿大加入美国没开玩笑2025-04-27 09:26:29

特朗普称乌克兰将割让20%的领土 和平方案引发争议

特朗普称乌克兰将割让20%的领土2025-04-27 09:02:30

特朗普上台将满100天,金融市场给“差评”!机构称“破产咨询激增” 市场恐慌情绪蔓延

特朗普上台将满100天,金融市场给差评,机构称破产咨询激增2025-04-27 08:54:44

美方坚称中美正谈判 外交部回应 未进行任何形式磋商

美方坚称中美正谈判外交部回应2025-04-27 09:02:44

相关新闻

花旗上调比亚迪目标价 业绩强劲超预期

花旗发表研究报告指出,比亚迪第三季度业绩表现强劲,电动车销量超出预期

2024-10-31 19:55:08花旗上调比亚迪目标价花旗维持比亚迪“买入”评级 看好销量增长前景

2025-02-06 18:19:37花旗维持比亚迪买入评级花旗提高小米目标股价 看好高端市场拓展

2024-10-30 13:39:00花旗提高小米目标股价花旗:白银是数十年来最强的 需求旺盛前景看好

花旗看好黄金和白银,预计短期内油价将上涨但长期看跌。花旗策略分析师Maximilian J Layton及其团队发布的报告指出,美国劳动力市场将进一步恶化,黄金作为避险资产能够对冲资产价格下行风险

2024-10-23 21:50:15花旗:白银是数十年来最强的花旗:维持对小米买入评级 看好其研发与生态布局

2024-12-31 18:39:18花旗维持对小米买入评级花旗下调12个月油价预测 风险溢价消退

花旗下调了对布伦特原油价格的预测。由于中东地缘政治风险驱动下的风险溢价逐渐消退,三个月布伦特油价展望从每桶74美元下调至70美元,6到12个月的展望则从每桶72美元下调至60美元

2024-10-28 20:25:00花旗下调12个月油价预测