全市场超1000只个股跌停 A股全线重挫

4月7日,A股三大股指低开低走全线重挫。沪指失守3100点,跌7.24%;深证成指跌9%;创业板指跌11.07%。全市场超1000只个股跌停,沪深300跌6.41%报3614.15点;科创50跌6.67%报950.12点;北证50跌12.33%报1115.54点;沪深京三市合计成交额6512.59亿元,全市场5360股下跌。资金方面,大盘主力资金净流出714.49亿元。半导体、互联网服务、通信设备、软件开发、银行等行业资金流出明显。题材方面,血制品、种子、X线探测器等涨幅居前,而UTG玻璃、特斯拉robotaxi概念、精密结构件等跌幅较大。

亚洲市场集体下挫,日本股市早盘领跌,日经225指数开盘后快速跳水,一度跌破31000点大关,创下2023年10月以来最低水平,截至发稿跌幅为7.27%。东证股指数一度跌逾12%,截至发稿跌幅回弹至7.51%。韩国股市同样大幅下挫。澳大利亚S&P/ASX 200指数开盘下跌2.75%,随后跌幅迅速扩大至超过6%。新加坡海峡时报指数开盘下跌5.9%,台湾证交所加权股价指数下跌9.8%。

随着投资者对美国经济前景的担忧加剧,WTI原油期货周一早间下跌逾3%,一度跌破60美元关口,为2021年4月以来最低水平。美国股指期货继续下跌,“恐慌指数”VIX市场波动指数上涨29.66%,表明市场情绪极度恐慌。上周五,道琼斯工业平均指数下跌2231.07点,跌幅5.5%,标普500指数暴跌5.97%,纳斯达克综合指数下跌5.8%,进入技术性熊市。

中金研究认为,全球贸易体系面临百年变局,资产价格波动较大。尽管加征关税对中国带来挑战,但中国股票市场具备较多有利条件,包括地缘叙事和科技叙事的变化,以及估值优势和宏观政策发力的空间。中国资产短期相比全球股市具备韧性,中期机会大于风险。若政策应对得当,市场风险溢价有望继续好转。配置层面上,短期以稳为主,红利低波股票或相对占优,消费和投资板块短期内也有交易机会。中期维度,AI产业仍是重要主线,回调将迎来布局机会。伴随稳增长政策进一步加码,消费领域有望逐步迎来趋势性行情。

河滩突然涨水致4死 英雄救援者不幸遇难

山东泰山队强者形象逐渐崩塌 连败阴影难散

与一手烟成分不同!二手烟中的有害物质超过250种,近7成致癌物会黏附房间内

女装越做越小就别怪退货率越来越高 网友晒图:比娃的衣服还小……

俄罗斯准备在没有先决条件的情况下与乌克兰进行谈判 普京确认立场

特朗普:关于加拿大,“我真不是开玩笑” 认真提议引发争议

假期上班不能用补休代替3倍工资!假期加班损害精神文化生活应付更高工资

这就是50万级销冠的魅力吗 问界M9交付破万创新纪录

特朗普与泽连斯基会面后批评普京 俄乌局势再添变数

35岁男子1天1包烟,1年内脑梗又心梗

印度未通知开闸泄洪,巴基斯坦多地水位大幅上升面临洪灾风险

海底捞店员一直偷喝我的番茄汤,他是针对我吗?

印度宣布“掐断”巴基斯坦水源,意味着什么? 水资源争端加剧印巴紧张关系

河滩突然涨水致4死 英雄救援者不幸遇难

美国严格执行人类清除计划 芬太尼提案引争议

卢伟冰称小米空调以中国前二为目标 全栈自研助力增长

我国超2亿人腰椎有问题!日常生活中这些行为正在“伤害”你的脊柱

谢长廷陈水扁吕秀莲都反对!韩国瑜向赖清德喊话:立刻停止大罢免 呼吁共创未来

关税风暴继续 中国外贸商家没有慌乱 寻找新出路

三月三十“晦日”:1不做、2不放、3要吃 送旧迎新习俗多

美军战略轰炸机进驻日本想演给谁看 加剧亚太安全困境

学者:实战考验让乌军掌控战场密码 现代欺骗艺术再显神威

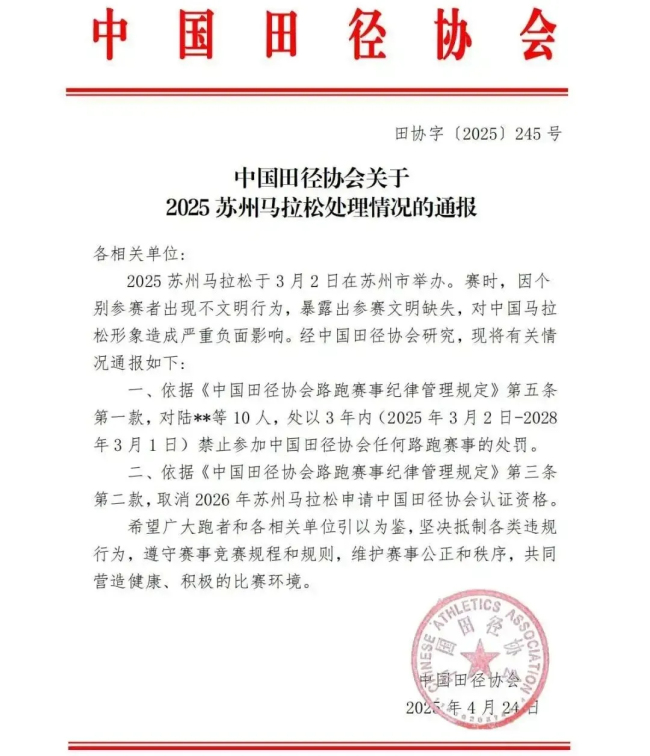

方便门毁了数万跑者的赛事 苏马教训深刻

金正恩携女儿出席朝鲜人民军新型驱逐舰入水仪式 称“将一刻不停地建设海军”

俄罗斯联邦安全局:涉嫌暗杀俄军高层的乌克兰特工被拘捕 爆炸装置远程引爆

特朗普:美国船应免费通过苏伊士运河 引发国际争议

河南南阳市委原书记朱是西被双开 严重违纪违法遭查处

俄宣布全面收复库尔斯克,普京发声 乌军精锐受重创

山东泰山队强者形象逐渐崩塌 连败阴影难散

美国对乌不愿接受领土让步感到愤怒 会谈破裂引发关注

女子类风湿16年四肢关节严重变形,呼吁大家一定要爱惜身体

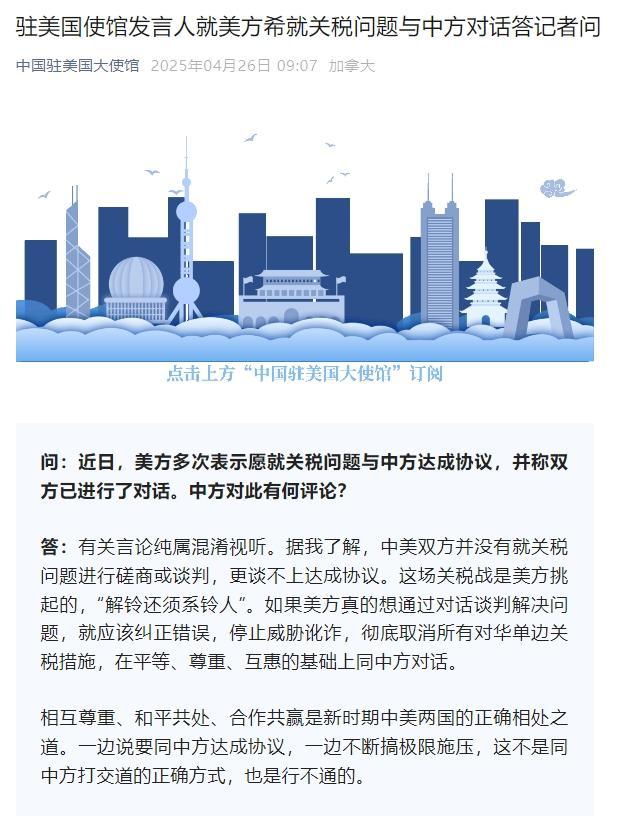

我驻美使馆:中美并没有就关税问题磋商谈判 更谈不上达成协议 美方应停止威胁讹诈

关税风暴下中国外贸商家没有慌乱 多元化市场稳应对

小孩独自穿过马路 多辆小车及时避让 女车主暖心守护

与一手烟成分不同!二手烟中的有害物质超过250种,近7成致癌物会黏附房间内

相关新闻

全市场超4200只个股下跌 A股行情震荡走弱

2025-01-22 13:19:21全市场超4200只个股下跌全市场超3700只个股下跌 沪指放量调整跌1.39%

市场全天冲高回落,沪指领跌。沪深两市全天成交额达2.55万亿元,较上个交易日增加430亿元。医药股表现强劲,特别是医药商业方向,药易购、塞力医疗、中国医药等多只股票涨停

2024-11-12 20:13:00全市场超3700只个股下跌A股全市场超4400只个股下跌 三大指数集体下挫

2025-03-13 15:13:02A股全市场超4400只个股下跌A股全市场超5000只个股上涨 主要指数全线大涨

11月5日,A股表现强势,再现普涨行情,主要指数全线大涨。全市场超5000只个股飘红,其中涨停数量超过200只。早盘,沪指低开后迅速拉升,创业板指、北证50指数均大幅走强。午后,指数进一步上行

2024-11-05 18:13:56A股全市场超5000只个股上涨今日全市场超3200只个股上涨 固态电池概念爆发

2025-03-03 22:24:45今日全市场超3200只个股上涨A股大涨 全市场超5000只个股上涨 成交额创纪录突破2万亿

2024-11-05 17:22:55A股大涨