航发动力2024年净利润骤降近四成 成本控制面临挑战

4月1日晚间,中国航发动力股份有限公司发布了2024年年度报告。公司2024年实现营业收入478.8亿元,同比增长9.48%;归属于母公司股东的净利润8.6亿元,同比下降39.48%;扣非净利润7.92亿元,同比下降35.20%。公司拟向全体股东每10股派0.97元(含税)。

年报显示,从行业角度看,公司2024年制造业收入为4,716,765.08万元,同比增长9.71%,主要是客户需求增加,产品交付增加;非航空服务业收入9,690.16万元,同比减少10.42%,主要是承揽业务减少。

从产品角度看,航空发动机及衍生产品业务实现收入4,499,404.74万元,同比增长10.03%,主要是客户需求增加,产品交付增加,但毛利率下降,原因是新产品成熟度有待提升;外贸出口转包业务实现收入207,360.14万元,同比增长6.45%,主要是出口订单增加,毛利率上升是因为订单增加,边际贡献增加;非航空产品及其他业务实现收入19,690.36万元,同比减少24.91%,主要是受托加工等业务减少,毛利率下降是由于部分高毛利产品收入减少。

从地区角度看,境内收入4,519,095.09万元,同比增长9.81%,境外收入207,360.14万元,同比增长6.45%,境外收入变动情况与外贸出口转包业务一致。

尽管2024年营业收入增长,但净利润大幅下滑,显示出公司在成本控制与资金管理上的严峻挑战。核心业务收入规模扩大,但成本增速超过营收增长,叠加研发投入缩减与现金流恶化,导致利润空间显著收窄。

航空发动机主业面临成本端的持续攀升压力。高投入、长周期的产业特性使得固定成本居高不下,原材料价格波动与生产效率瓶颈进一步挤压毛利率。民用航空发动机市场需求受全球航空业复苏乏力影响,订单增长不及预期,国际竞争对手在高端市场的技术优势加剧了行业竞争,民用板块盈利贡献难以突破。

公司通过分红释放信心信号,拟每10股派0.97元,但分红比例相对较低,留存资金主要用于补充现金流,反映出资金链紧张的现实。应收账款规模庞大且回款效率偏低,加重了营运压力,资产周转效率下滑也暴露了运营层面的深层矛盾。

未来,航发动力需平衡技术突破与成本优化的关系。军用发动机领域的技术自主性仍是核心优势,但民用市场的商业化拓展、供应链效率提升及应收账款管理优化将成为扭转颓势的关键。若无法在产业升级中有效改善资金链健康度与资产运营效率,公司或将面临更为激烈的市场竞争与盈利挑战。

俄乌距离正式开启和谈还有多远?普京三年来首次邀乌谈判

浙江一电工带儿子盗窃百货店 赃物被查

现在才发现,这5类酒不能喝,里面全是“添加剂”,看看家里有吗 揭秘藏在酒杯里的秘密

被电信诈骗了可以找银行索赔吗?该如何应对电信诈骗

美国怂恿菲炮艇来试探中国底线吗 马科斯的政治豪赌

浙江一电工带儿子盗窃百货店 赃物被查

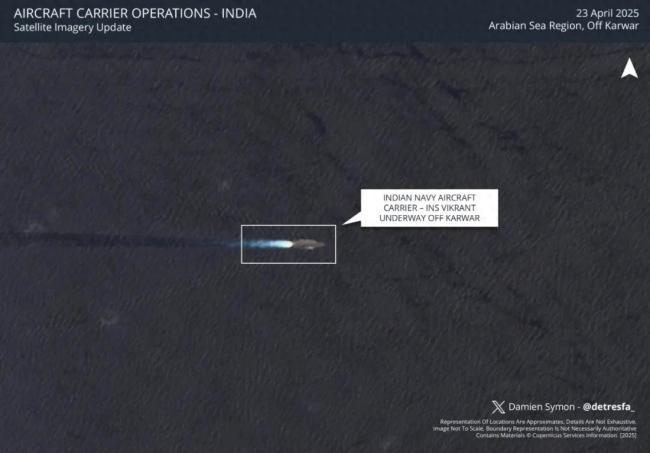

印度航母逼近巴基斯坦影响几何 紧张局势升级

美国军工稀土储备仅够数月 战略资源告急

特朗普为何谎称中美已经展开对话 外交部揭露真相

被围剿的卤味生意 三巨头业绩齐跌

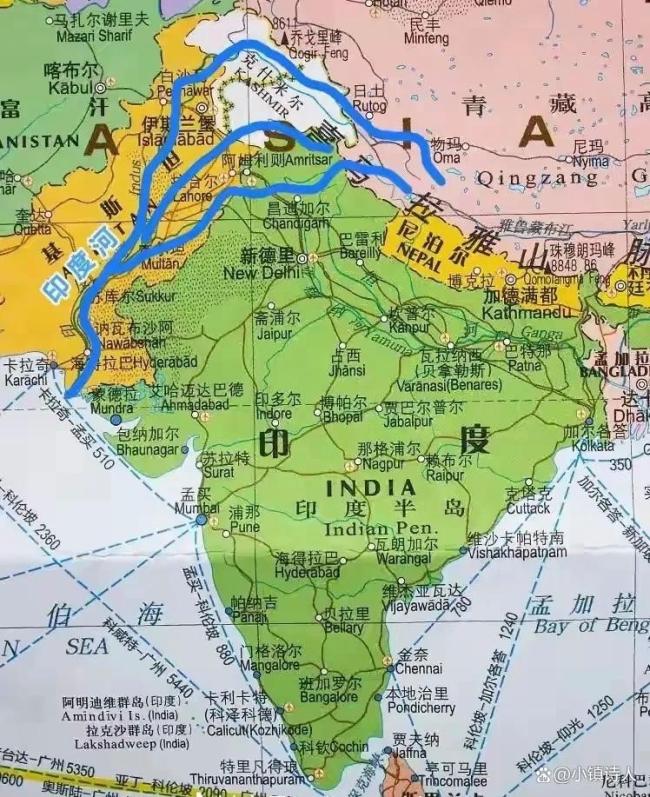

印度关闭杰纳布河上游水坝

台湾蓝营六大咖凯道集结:这场“抗绿”大会能戳破民进党恐怖气球吗

腾讯又一代理游戏停运 拳皇命运宣布终止运营

俄乌距离正式开启和谈还有多远?普京三年来首次邀乌谈判

美前高官称不该误判中国实力 呼吁正视现实

上海车展销售火爆 车企卖力促销

舒淇为《水饺皇后》亲手写片名!

伊朗港口爆炸已致18死 油罐爆炸引发大面积破坏

央视曝光“夺命毒衣服”,致癌物超标20多倍

苹果客服回应闹钟调休不响导致迟到 设置需调整

学者:乌克兰经济已经撑不住了 危机加剧社会动荡

外国人看到武警后满眼赞叹!网友:这是独属于中国人的安全感

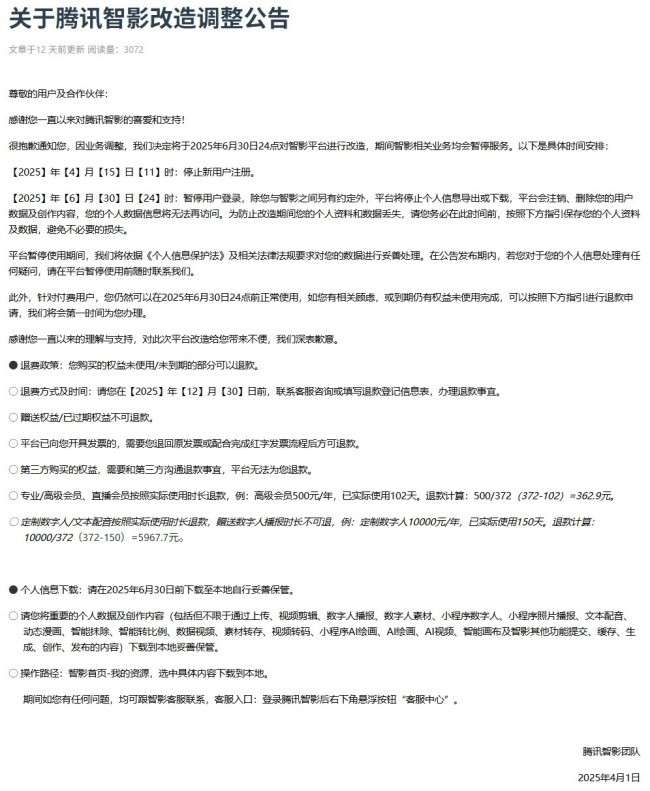

腾讯智影宣布6月30日起改造 暂停服务与用户数据处理

哈马斯:愿释放所有剩余人质 寻求五年停火协议

现在才发现,这5类酒不能喝,里面全是“添加剂”,看看家里有吗 揭秘藏在酒杯里的秘密

美国芯片出口禁令阻止不了中国AI 影响微乎其微

大阪世博会四川活动周将启幕 璀璨巴蜀文化共创未来

卤鹅哥投喂周鸿祎遭拒后首露面 生活如常继续分享卤鹅

才意识到很多时候飞机没比高铁省时!

美方担忧最新型武器被胡塞获取 风险巨大!

印度未事先通知突然开闸泄洪 巴方警告全力反击

俄军解放库尔斯克全境意味着什么 俄乌战局转折点

果然,马斯克与特朗普正在加速分道扬镳……价值观冲突加剧

金价狂飙,医用贵金属原料成本影响几何?

美方忧虑最新型武器落入胡塞手中 滑翔炸弹技术或外泄

相关新闻

光华股份:2024年净利润同比增长39.1%

2025-03-27 19:08:23光华股份贵州茅台2024年净利润862.28亿 同比增长15.38%

每经快讯,4月2日,贵州茅台公告,2024年归属于上市公司股东的净利润862.28亿元,同比增长15.38%。每10股拟派发现金红利276.24元(含税)

2025-04-02 23:00:03贵州茅台2024年净利润862无锡银行:2024年净利润同比增长 业绩稳健增长

2025-03-28 20:44:37无锡银行五粮液2024年净利润318.53亿元 业绩稳步增长

2025-04-25 22:52:33五粮液2024年净利润318中国石油:2024年净利润同比增长 再创历史新高

2025-03-30 17:50:47中国石油海尔智家:2024年净利润同比增长12.92%

2025-03-27 22:41:12海尔智家