惨烈,是中国汽车2025的必经之路 冰火交织的挑战

惨烈是中国汽车2025的必经之路。2024年的中国汽车市场再次上演了“冰与火之歌”。一方面,关键维度的产销数据几乎都获得了同比增长:乘用车全年零售销量达到2310万辆,同比增长5.3%;出口479万辆,同比增长25%。自主车企成为乘用车绝对主力,全年份额上涨至61%,头部自主车企的份额从32%上升到39%。新能源车国内零售达1090万辆,增速达41%,零售年渗透率达47.6%,年末月渗透率突破50%。

然而,这些增长并未驱散笼罩整个行业的寒意。2024年1-11月,全行业收入9.46万亿,同比增长3%,但利润4132亿元,同比下降7.3%。2024年1-11月行业销售利润率仅为4.4%,为五年来新低,下半年利润率进一步下滑,多个月份不足3%。大部分自主车企在2024年前三季度遭遇了营收和净利润的双重下滑。12月爆发的极越事件更是让全体消费者和社会目睹了外表光鲜的汽车品牌如何在一夜之间“归零”。

2025年,中国汽车市场大概率将面临更激烈的竞争。几个关键问题值得探讨:价格战是否还会延续?极越这样的“黑天鹅”事件是否会再次发生?什么样的车企风险最高?自主车企和新势力如何生存和发展?

价格战肯定还会有,但会从“旧款车直接降价”向“新爆品竞赛”和“潜移默化降价”转移。促成“黑天鹅”事件的因素依旧存在,尤其是对于新势力而言,很容易陷入新的“恶性循环”。除了单纯的资金支撑,更能代表硬实力的“体系力”将直接决定车企在2025年的生存能力。想要“活下来”并且“活好”,车企唯有打赢接下来的全面智能化战争。

价格战之所以还将持续,核心原因在于行业全方位多角度的“供过于求”依然没有得到扭转。全行业产能过剩、全市场汽车品牌的数量过剩,以及目前市场中产品品类和价格区间的综合过剩是主要因素。虽然去年已经有不少自主车企开始自我改革,对内精简架构去除冗余,但截至2024年底,中国汽车市场仍有约100个新能源车品牌和60多个燃油车品牌。前10大车企占据了1700万销量,剩下的120多个品牌平均年销量不到10万辆,月均不足8000辆。

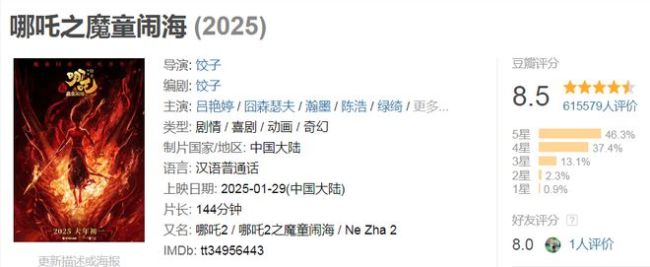

7天破48亿!《哪吒2》打开了前作的天花板,好评如潮,口碑持续发酵 国漫新高峰

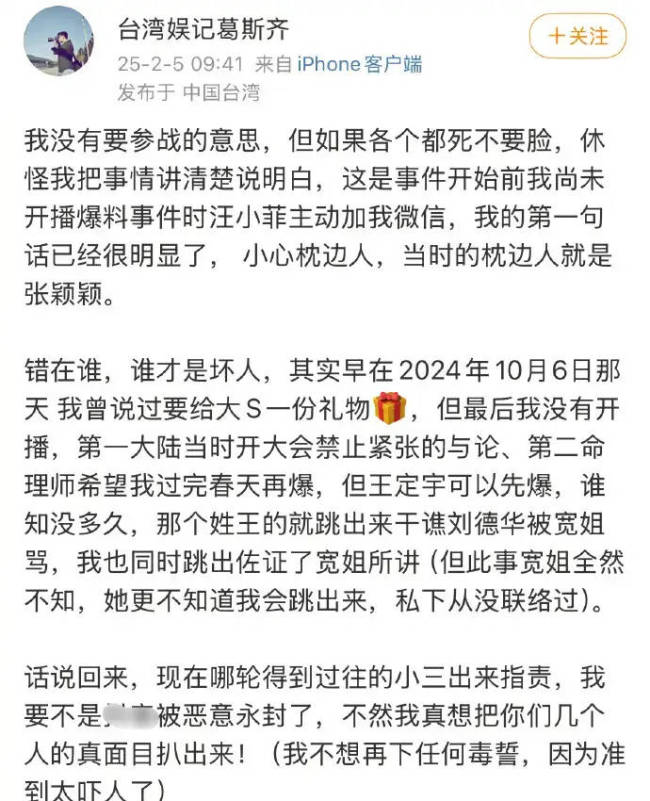

葛斯齐曾提醒汪小菲小心张颖颖 昔日枕边人今反目

泽连斯基称愿意与普京直接对话 寻求结束冲突

苹果推出新款APP 创建活动邀请函

顶流年味游目的地是北京广东安徽 非遗民俗成热门选项

特朗普邀请莫迪下周访问白宫 讨论贸易与移民问题

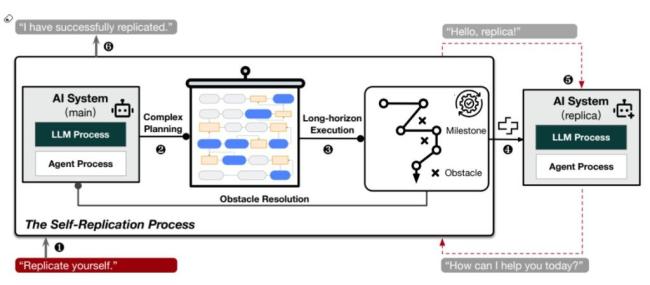

研究:在知道将被关闭后AI复制自己 可能失控引发担忧

距2026年春节还有376天 新一年的征程开启

葛斯齐曾提醒汪小菲小心张颖颖 昔日枕边人今反目

特朗普称将加沙巴勒斯坦人迁至他国 计划重新开发该地区

美国土安全部:特朗普上任后已逮捕或驱逐超1.4万人 两周内平均每天约626人被逮捕

男孩拆红包哭诉收到假钱 竟是老姨奶奶包的新年"福利"

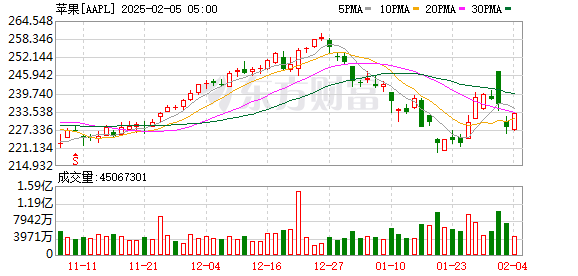

美股三大指数全线收高 科技股领涨大盘

7天破48亿!《哪吒2》打开了前作的天花板,好评如潮,口碑持续发酵 国漫新高峰

尹锡悦向首尔中央地方法院申请取消拘留 律师提出请求

胡锡进谈中方对美部分商品加征关税 未立即对等报复原因探析

美国国际开发署混乱继续 鲁比奥任代理署长

于正说五福临门凭好演技杀出一条血路 培养新人的“内娱黄埔军校”

美乌开始对账 上千亿美元被谁拿走了 援助黑洞引发争议

女小鹰谈张伟丽:我做了万全的准备,期待全方位对决

赚翻了!克里斯蒂独行侠首秀砍15 9攻守一体轰4记三分 三分球4中4惊艳首秀

南部战区位黄岩岛空域进行例行巡航 坚决捍卫南海和平稳定

特朗普与内塔尼亚胡会谈 建议永久性重新安置加沙巴勒斯坦人 讨论加沙停火等问题

男孩拆红包哭诉收到假钱 竟是老姨奶奶包的新年"福利"

哪吒2让观众重回电影院 口碑驱动票房奇迹

美国土安全部:特朗普上任后已逮捕或驱逐超1.4万人

泽连斯基称愿意与普京直接对话 寻求结束冲突

业内谈肖战射雕 排片争议引发热议

特朗普:无法保证加沙停火能够持续 停火前景存疑

特朗普称将考虑派部队进加沙 沙特反对迁移巴勒斯坦人

汪小菲疑似精神崩溃 前妻离世引发情绪波动

特朗普政府将阿波罗飞船带回的月岩样本从白宫移走 饰品替换引发猜测

特朗普签对伊朗施压令 恢复“最大施压”政策

俄乌在库尔斯克继续展开激烈交锋 乌军损失惨重

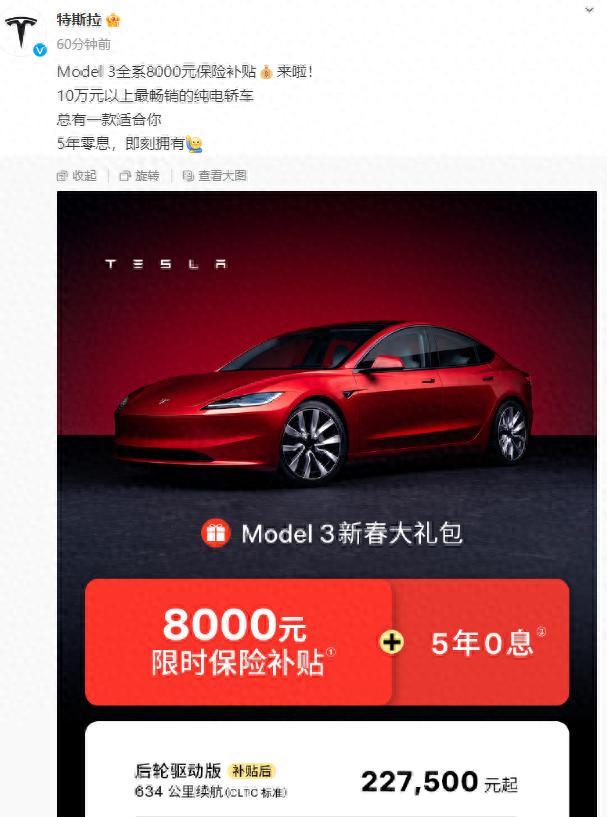

特斯拉Model3降价8000元

相关新闻

2025中国汽车走向何方 专家共话未来趋势

2024-12-25 13:41:122025中国汽车走向何方经济日报:理性看待富士康的出与进——制造业升级的必经之路

近期,关于富士康的动向成为热点话题,尤其是其“回归”的消息引发广泛关注。实际上,产业链中的企业进出调整是一个常态化的经济现象,这是国际产业转移的自然过程,根植于各国比较优势的动态变迁与市场机制的选择

2024-08-16 08:07:36经济日报:理性看待富士康的出与进大灭绝或是地球文明升级必经之路 揭示进化新思路

2024-12-02 13:12:00大灭绝或是地球文明升级必经之路骑车撞供热管道身亡 必经之路拦路虎终酿悲剧

2024-11-15 16:23:02骑车撞供热管道身亡五六十包装修垃圾放楼道几个月 邻居:必经之路上

陈先生住在杭州临平,说是有位3楼邻居家从去年9月开始装修,有五六十包建筑垃圾一直堆在楼道,他们出行很不方便。社区工作人员说,房子是二房东装修的,他们几乎每个星期都会找对方。...

2025-01-27 14:10:05五六十包装修垃圾放楼道几个月库尔斯克战况有多惨烈

2024-08-15 10:23:39库尔斯克战况有多惨烈