业内:A股行情有望先抑再扬(5)

D内需消费将成重要投资方向

对于2025年的投资方向,多位券商人士都提到了内需消费和新质生产力等主线。

在择时与配置方面,上述中信证券人士建议投资者关注绩优成长、内需消费、并购重组三条重要赛道。在绩优成长赛道,关注预期强化的自主可控主线,以及技术驱动的新兴产业机遇,建议重点关注以半导体先进制程及设备、材料、零部件、信创为代表的核心供应链与卡脖子环节,同时,建议关注AI终端、智能汽车、商业航天三大领域;在内需消费方面,需观察政策落地后的效果,配置从必选消费逐步拓展至可选消费。上述人士建议,到2025年年中,在消费板块内的配置策略从攻守兼备逐渐递进到弹性品种,前期可主要配置攻守兼备的消费互联网、低估值高回报且经营有望率先企稳的乳制品、大众餐饮等必需板块,而考虑预期先行带动的消费配置需求,顺周期特征明显的餐饮供应链、酒类、人力资源服务、酒店等行业有望突显弹性,建议逐步增配;在并购重组方面,聚焦传统产业整合和新质生产力发展两大方向,其中包括以产业链整合、做大做强为导向的产业内并购重组,重点关注电子、医疗器械、汽车零部件等领域,以及以发展新质生产力、产业升级为导向的跨产业并购,重点关注已公告"控制权变更"或实控人有体外资产的企业。

中信建投人士则表示,在短期内,倾向超配几大线索:金融地产和化债受益类,新质生产力弹性资产,受益财政的"两重""两新"类,服务消费与潜在受益供给侧改革深化主题的方向等。

华泰证券相关人士建议投资者关注以下投资主线:首先,关注内外需盈利剪刀差的反转。海外库存周期上行接近尾声,而国内信贷周期有望自2025年二季度复苏,内外需相对趋势接近反转时机,高关税情形下反转斜率更大;从公募筹码/估值分位/全球比较来看,广义内需链的预期押注程度不高;关注现金流收益率较高的地产基建链(建材/厨电/家居/建筑)、内需消费(食饮/美护/社服)。其次,关注产能周期拐点。上市公司资本开支、现金储备等多角度可交叉验证,供改有望在2025年二季度至2025年四季度初现成效;宽基基金的新能源持仓已降至标配;关注新能源等先进制造的估值修复机会。此外,亦可关注受益于利率曲线陡峭化的保险、盈利周期或触底的医药。

招商证券人士则指出,2025年,随着新一轮宽货币+宽财政组合拳的推进,在低基数和盈利周期的作用下,预计A股盈利震荡修复,2025年A股盈利有望边际改善。盈利增速相对较高的板块预计主要集中在消费服务、信息技术、中游制造等领域。行业层面,关注科技创新、扩大内需、供给侧改革三条线索,重点关注电子、传媒、国防军工、家电、机械设备等行业。

特朗普的“保安队长”或将高升 忠诚获提拔

特朗普妻子推出个人虚拟币 引发加密货币市场波动

泽连斯基为何火力全开批评拜登 战场局势引发不满

江苏90后姑娘成央视蛇年春晚主持人 还是《新闻联播》首位90后主播

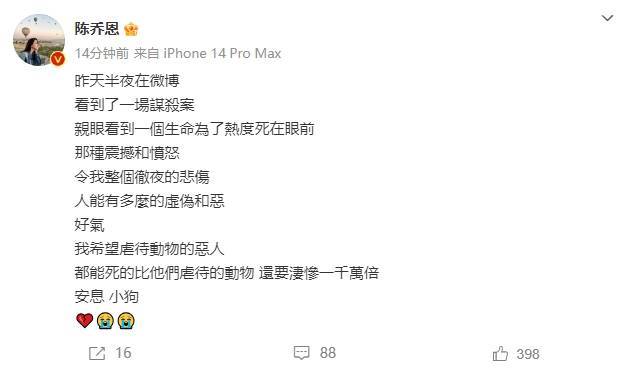

陈乔恩为网红小狗艾特发声 呼吁严惩虐动物行为

Tiktok用户惊魂14小时 美国用户涌入小某书

尹锡悦结局已定?美日迅速抛弃 首位被捕总统恐难逃铁窗

台测试封杀小红书遭网友嘲讽 美国梦变惊魂记

民进党台南大罢免说明会喊停被批 假仙行为遭揭露

泽连斯基为何火力全开批评拜登 战场局势引发不满

《白月梵星》敖瑞鹏解锁妖王角色 颜值与气质并存

中国新突破震撼全球,美国竟因此掀起反印风潮!

尹锡悦被批捕后数百名铁粉打砸法院 支持者闯入破坏

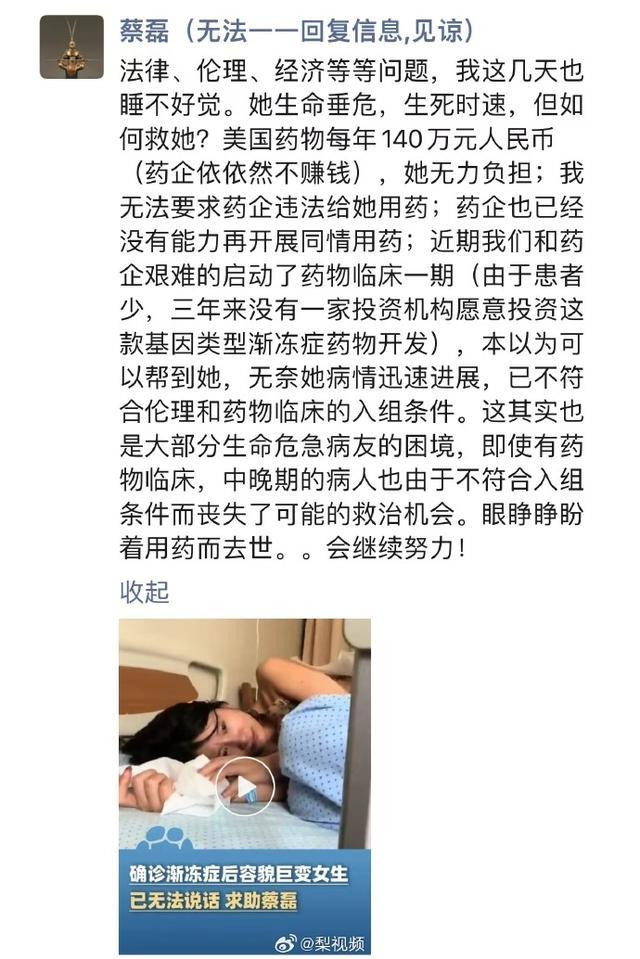

26岁渐冻症女孩求助蔡磊,蔡磊回复了:她的病情已不符合临床入组条件

周鸿祎用车厘子给大家拜早年了:新的一年,愿大家一起福气多多,幸运满满

现在是入手黄金的好时机吗 金价创历史新高引发关注

女孩玩烟花遭反冲炸毁衣服,提醒:小孩玩烟花时一定要在身边陪护

青海玉树州发生3.8级地震 后续再发3.1级余震

一图梳理美国总统就职典礼仪式感 见证权力交接的传统庆典

民调称美民众对特朗普政策的支持更高 内政优先情绪上升

尹锡悦将拍嫌犯大头照 换上囚服接受调查

特朗普宣布发行加密货币 市值飙升引争议

伊朗又公开一处军事基地 地下500米深处存放攻击艇

年轻人开始整顿年味 新年饮品新潮流

特朗普的“保安队长”或将高升 忠诚获提拔

特朗普妻子推出个人虚拟币 引发加密货币市场波动

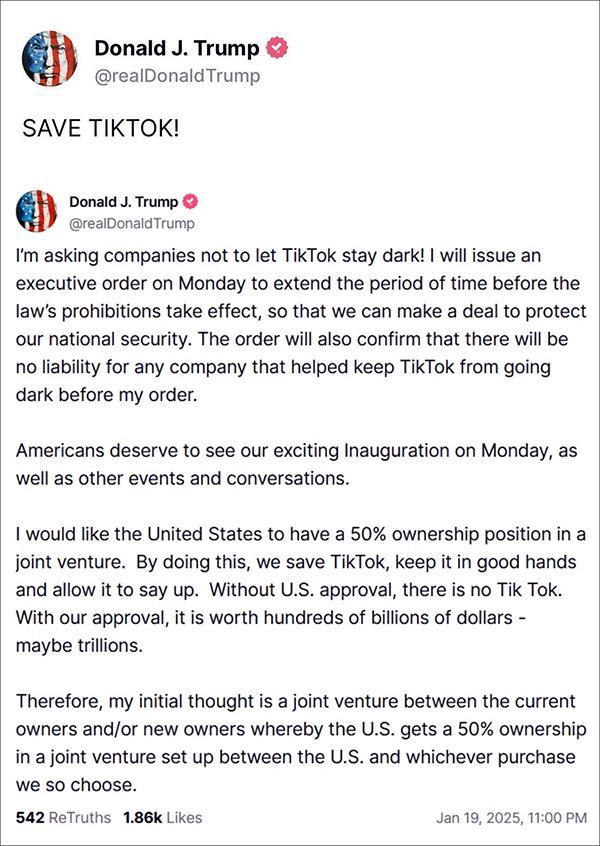

特朗普:救救TikTok,周一我就签新命令恢复 争取时间达成协议

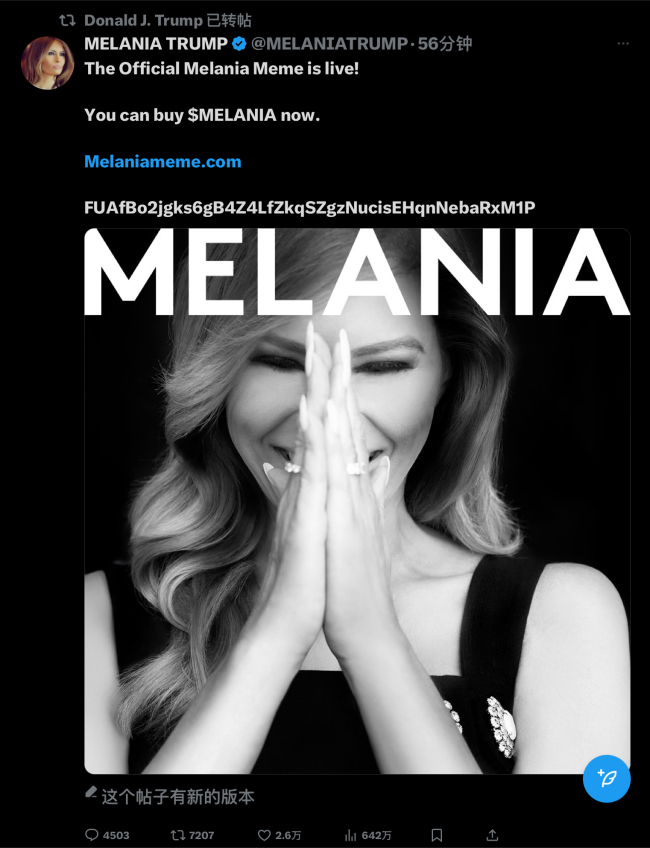

特朗普妻子发行虚拟币MELANIA 家族成员或将跟进

CBA最新积分榜:广厦9连胜第一,稳固榜首位置

算下2024年人均经济账:可支配收入增加2000元 居民消费能力提升

特朗普第二次就职仪式会有哪些不同 严寒改室内,团结成主题

特朗普再次对华示好 上任百日内访华 拜登陷入尴尬 中美关系迎来新契机

北约要亲自下场?爆炸性消息传出,普京被激怒,难怪特朗普喊话和谈 北约波兰动作频频

77名支持巴勒斯坦示威者与伦敦警方发生冲突后被捕 最严重犯罪升级

TikTok称将寻找在美可用的长期方案 服务已恢复

相关新闻

业内:12月A股有望先抑后扬 等待波段反弹

周五,大盘冲高后回落。在一些传闻利好的推动下,市场再度上冲,中证1000指数接近上方阻力位,显示出压力。这可能意味着市场正在构建一个平台,随后可能会出现一段下跌

2024-11-30 15:25:00业内:12月A股有望先抑后扬专家:指数先抑后扬放量上行,弱势震荡涨势待强援

技术层面分析,近期三大指数展现出先抑后扬的走势特征,尽管在回升过程中动能不足,特别是金融股的走势分歧,暗示了权重板块并未全力推进。因此,市场整体维持了一种弱势震荡上行的趋势,涨跌幅度均受到限制

2024-09-20 13:28:45专家:指数先抑后扬放量上行专家:科技股行情有望贯穿整个牛市 布局良机显现

2024-10-31 07:58:45专家:科技股行情有望贯穿整个牛市收官!国足年度盘点:亚洲杯小组出局 18强赛6战2胜 武磊射手王 先抑后扬见希望

2024-11-20 08:43:06收官!国足年度盘点:亚洲杯小组出局天弘基金:A股行情有望延续,看好短债与利率债 政策预期偏乐观

2024-11-09 17:25:10天弘基金:A股行情有望延续A股行情谁主沉浮 游资主导特征显现

近期,A股市场出现了明显的缩量回调,尤其是前期强势的“游资票”大幅回落。与此同时,机构重仓股相对低迷,“游资票”行情此起彼伏,引发了关于市场定价权是否已从机构投资者转移到散户游资等高风险偏好资金的讨论

2024-11-18 10:34:00A股行情谁主沉浮