英媒发问印度经济持续放缓 增长势头受质疑(2)

不过,最近的一系列数据显示,印度已经开始失去一些发展势头。截至去年9月的季度,印度GDP同比增长5.4%,为近两年来的最低水平。去年11月,印度储备银行将2024-25财年的增长预测从7.2%下调至6.6%。采矿业、制造业和建筑业等核心行业在2024年最后一个季度也出现下滑。制造业总增加值增长率从2023年9月份的14.3%下降至2.15%。建筑业总增加值也出现放缓。

麦格理分析师认为,选举年期间政府支出减少、长达一年的基础设施建设以及严重的季风降雨等因素扰乱了经济活动。他们还指出,由于工资增长未能跟上高通胀的步伐,印度家庭的生活越来越困难,而印度央行对无担保贷款和零售信贷的打击削弱了支出,迫使许多家庭动用已经被疫情耗尽的储蓄。去年10月,总体通胀率加速至6%以上,高于印度储备银行4%至6%的目标区间。尽管11月通胀率降至5.5%,但自2023年初以来,印度储备银行一直将其基准贷款利率维持在6.5%的水平。这引起了印度官员们的强烈抗议,他们表示高借贷成本正在损害企业。

印度财政部长尼尔玛拉·西塔拉曼去年12月表示,经济增长放缓只是“暂时现象”。不过,许多经济学家认为,印度经济增长放缓并非季节性现象,而是高杠杆城市和中产阶级印度人支出下降的结果。据尼尔森智库数据,去年9月,印度快速消费品的销售增长从去年同期的11%放缓至仅2.8%。目前,大部分较贫穷的农村地区的增长速度超过了城市。印度储备银行在过去一年中也多次对消费贷款和信用卡债务的快速增长表示担忧,并要求银行根据其风险敞口分配更多资本,以控制银行借贷。

日本野村证券驻新加坡经济学家索纳尔·瓦尔玛表示:“收入有所放缓,信贷供应也有所放缓。城市消费很重要,因为如果城市消费不回暖,出口疲软,产能利用率就不会上升……多年来大家一直希望起飞的私人投资周期,到明年也不会实现。”苏雷什同样表示,自2020年以来,印度食品和饮料通胀率上涨超过35%,其累积影响也削弱了数亿印度穷人的消费能力。他说:“我认为没有快速解决这一问题的办法。即使有一剂强心剂,也只是一剂强心剂而已,并不是持久的解决方案。”

全国各地频现俄罗斯商超店 真假俄货引关注

昆明“蛇宝宝”花灯丑萌出圈 网友热议造型雷人

重庆为熊猫造冰雪世界迎新年 享受冰雪与美食的乐趣

小米汽车全年交付超13.5万台 2025年目标30万

收到金正恩新年贺信,普京信心满满,定下2025年新目标

徐杰出战超46分钟得16分4板12助2断 高效串联球队

岚图汽车2024全年销量85697辆 销量再创新高

专家谈中国高超音速宽域飞行器 阶段性成果显著

郑州地铁跨年客流量再创新高 427.95万人次共迎新年

昆明“蛇宝宝”花灯丑萌出圈 网友热议造型雷人

记者:特朗普阵营内斗已白热化 权力争斗凶险万分

专家:美造不出来就说B-21是六代机 自欺欺人提升代次

马斯克改昵称引发连锁反应 模因币价值飙升

联合杯中国无缘四强 美网双雄胜出

王楚钦3-2战胜林诗栋 乒超联赛男团决赛精彩对决

乌克兰签收首批美国发货液化天然气 替代供应开启新篇章

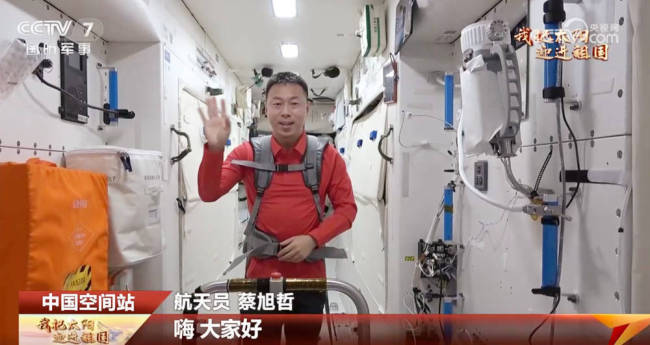

航天员王浩泽在太空祝大家新年快乐 智慧助手小航同贺

专家:伊朗成为中东地缘政治的输家 2024年大国博弈的最大输家

巴基斯坦对瓦罕走廊真有想法吗 谣言引发邻国猜疑

林庭谦19中9空砍全队最高28分 难挽败局

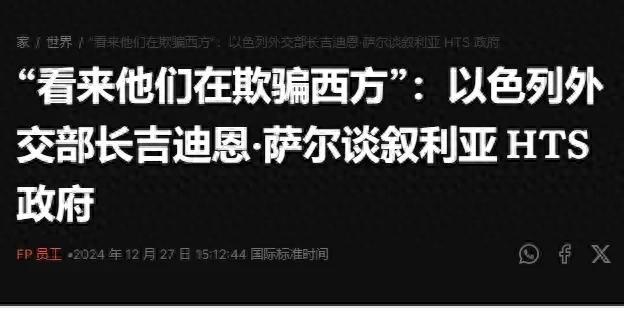

为什么以色列不信任叙利亚新政权 质疑其合法性

尹锡悦或于下周被捕 宪政史首次强制措施

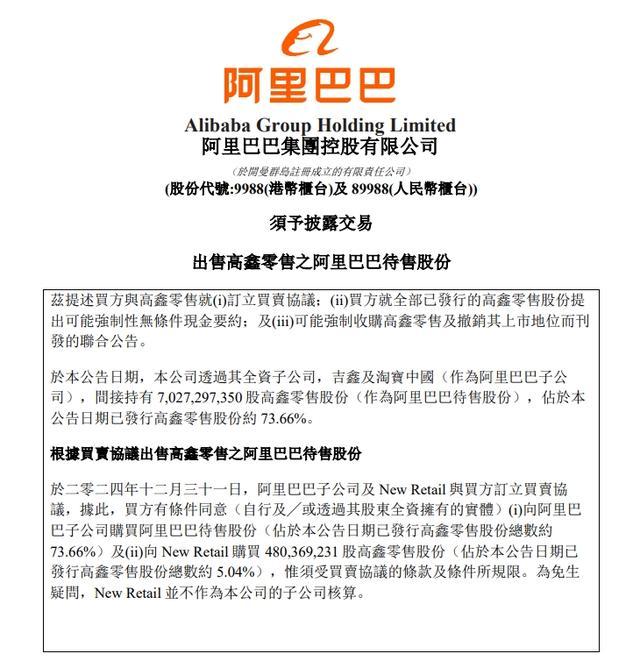

阿里131亿港元出售高鑫零售 聚焦核心业务提升回报

央视主播新年寄语:万事可期,愿你目有繁星心存希冀

危机交织的一年终了,2025会更好吗?

宋忠平谈2025年国际局势前瞻 应对挑战与机遇并存

牛弹琴:2025世界将面临10大挑战 疾风骤雨来临

大V:特朗普就职前朝鲜备下“大礼” 最强硬对美战略

重庆为熊猫造冰雪世界迎新年 享受冰雪与美食的乐趣

乌为何和叙利亚建立战略伙伴关系 地缘政治闹剧

赵睿不满裁判判罚被驱逐 情绪失控撞裁判

以称2024年挫败上千起重大袭击事件 反恐背后的血腥真相

年轻人不需要跨年演讲了吗 知识付费遇冷

博主:美军方为何接连攻击马斯克 动了五角大楼的蛋糕

全国各地频现俄罗斯商超店 真假俄货引关注

相关新闻

英媒灵魂发问:美国,你还有羞耻心吗?

2024-10-17 13:36:10英媒灵魂发问:美国英媒:外资持续流出 印度股市大跌 经济放缓加剧担忧

2024-11-08 08:00:00英媒:外资持续流出英媒:印度应跟中国处好关系,以融入全球高科技链

2024-09-13 04:09:00英媒:印度应跟中国处好关系印度的“世界第三”,有点难 经济增速放缓挑战重重

2024-11-22 16:27:00印度的“世界第三”高盛下调印度股市评级 经济增长放缓影响盈利前景

2024-10-24 07:52:00高盛下调印度股市评级外国投资者大举撤离印度股市 经济增速放缓引担忧

2024-11-04 20:41:00外国投资者大举撤离印度股市