券商:跨年行情有望继续 政策与资金助力反弹

2024年A股仅剩最后7个交易日,多家券商对跨年行情持乐观态度。大部分券商预计经济数据将保持稳中向好,政策仍有加码空间,年末险资或将加速配置权益资产,推动跨年反弹行情延续。

中信证券认为,跨年的经济数据将保持稳中向好趋势,明年化债政策有望前置,地产销售也有望迎来“小阳春”。国内货币政策坚持目标导向,后续宽松空间较大,活跃资金和机构资金将共同推动跨年行情。

国泰君安证券指出,政治局会议与中央经济工作会议的提法折射出决策层对于扭转经济形势与支持资本市场的积极态度,这有助于维持股市流动性,跨年反弹行情仍会延续。不过,市场需要看到更有细节和力度的举措,下一阶段沪指将以震荡为主。

申万宏源证券表示,春季A股面临的宏观环境为政策早发力、持续发力,重视预期管理。春季是缺乏决定性数据验证的窗口,因此没有明显下行风险,仍可以积极作为做反弹、做结构。建议关注AI应用和消费主题。

在配置方面,多家券商推荐消费和以AI为主的科技领域。中信建投证券提到,商务部加速出台促进消费升级的文件,央行维持LPR利率不变,但市场对明年初降息预期较高。低利率背景下,险资可能加速配置权益资产。

招商证券分析称,经济和资本市场运行中存在一个相对隐性的5年周期规律,未来两年A股出现大级别上行趋势的概率较大。行业配置建议关注供给侧改革相关领域、内需发力领域以及科技创新周期等政策加码的领域。

华泰证券认为,国内政策立场和举措有望巩固市场支撑,但基本面数据尚待修复,外部变量即将进入验证期。岁末年初,A股震荡市底色未变,建议采取哑铃型策略,内部微调。

中银证券指出,美债利率超预期扰动影响有限,短期或冲击A股风险偏好,但A股估值修复行情的逻辑和趋势不改。市场大概率进入跨年行情的配置之中,小盘风格仍占优。

光大证券表示,政策支持和赚钱效应带来的资金流入将提升市场估值。未来市场或在成长与均衡风格之间轮动,建议关注证券、光伏设备、电池、半导体等行业。

东吴证券认为,明年的“春季躁动”将延续“跨年行情”逻辑,以流动性交易为主导。具体板块配置上,科技成长方向包括人工智能、新能源、芯片制造产业链等;顺周期方向则涉及化债、消费新增长点、结构性增量和地产链。

华安证券认为,市场逐步回归震荡态势,等待重磅政策落地。当前市场可能正处于配置变局的临界点,建议关注有估值或景气修复的消费品、成长科技板块中的潜在扩散方向以及高股息领域。

孙颖莎说一直把张怡宁当成偶像 从小看她比赛最多

太原热力公司回应工作人员怼市民 服务态度引争议

4S店销售被曝私吞近千万购车款跑路 公司与警方介入调查

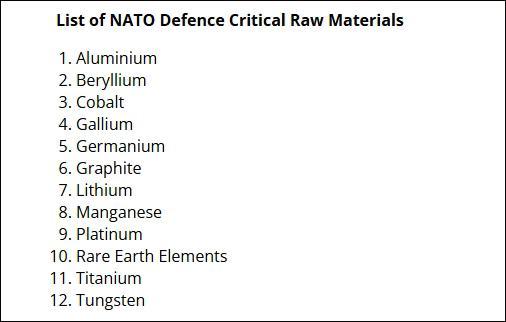

美媒慌了:北约列出12种国防关键材料,其中7种被中国掌握

2025年将迎来欺诈行为产业化与人工智能军备竞赛 AI驱动的自适应安全成关键

青少年抑郁患病率达20%?官方辟谣 权威数据约2%左右

马斯克欲在得州造新城 打造五百人社区

太原热力公司回应工作人员怼市民 服务态度引争议

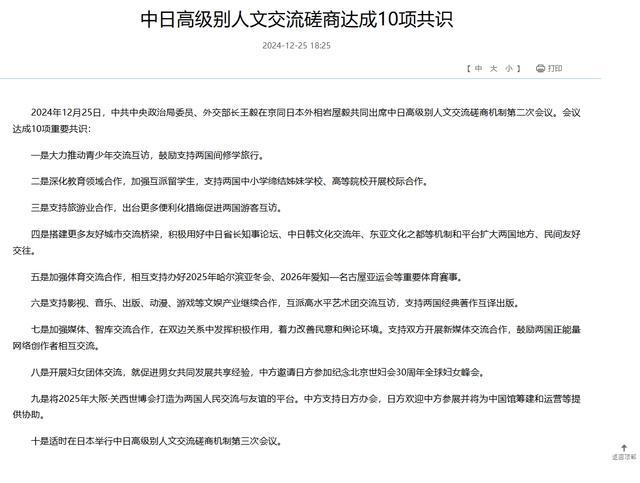

中日达成10项共识:出台更多便利化措施促进两国游客互访 深化多领域人文交流

如何看待日本车企合并 应对市场变革挑战

美2025财年军费支出提至8950亿美元!

从红海行动到蛟龙行动看强军新风貌

孙颖莎说一直把张怡宁当成偶像 从小看她比赛最多

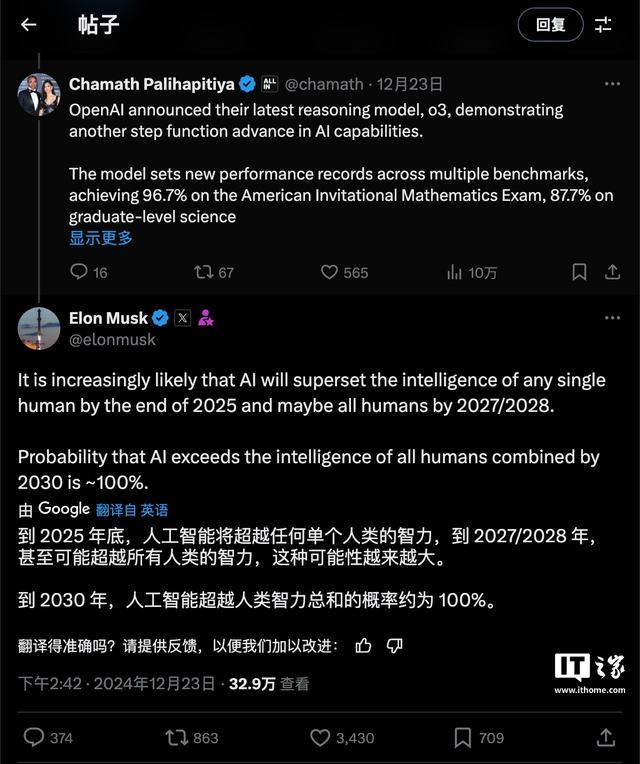

马斯克称明年底AI智力将超单个人类 发展速度惊人引发关注

4S店销售被曝私吞近千万购车款跑路 公司与警方介入调查

哈萨克斯坦坠机机型为安博威190

胖东来能否靠电商冲出河南 线上布局加速进行

女子喝陌生人的水昏迷被拐 30年终团聚

过半省份拥有痛经假但很难申请 政策落实遇难题

柯文哲被羁押113天 检方求刑28年半 案件今日侦结

邹阳16 10 上海轻取福建豪取9连胜 李添荣23分助力大胜

哈国将与巴航工业合作调查飞机失事 成立跨部门小组深入调查

特朗普称美国继续援乌有前提条件 北约需大幅增军费

马斯克遭美军方审查 涉密交流疑云引发审查

日本外相:中国不是威胁,通过外交解决纷争的方针不会改变

胡塞武装称用高超音速弹道导弹袭以 以色列拦截失败致16人伤

特斯拉年末冲销量再降价 多重优惠吸引消费者

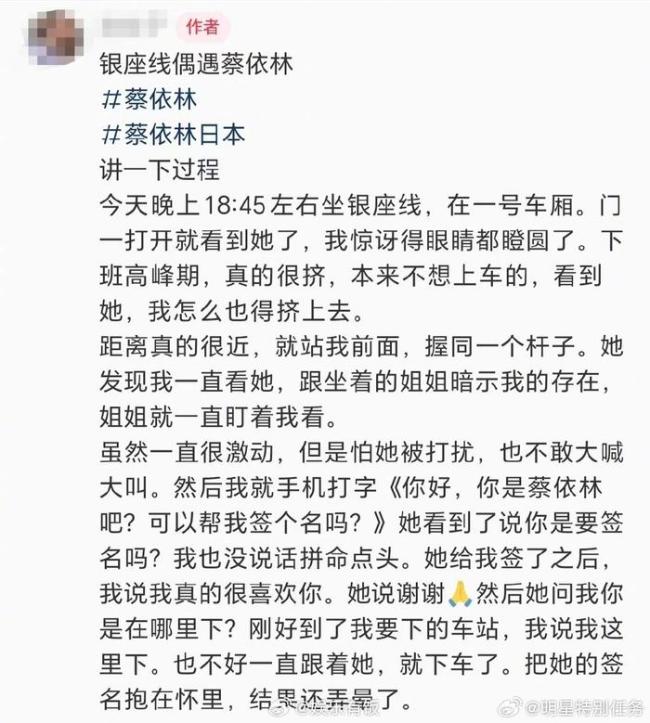

日本地铁偶遇蔡依林 近距离签名羡煞众人

我国研制的新型发动机成功测试飞行 AI助力设计突破

加沙3名以军阵亡,胡塞一周四袭特拉维夫!高超音速导弹突防成功

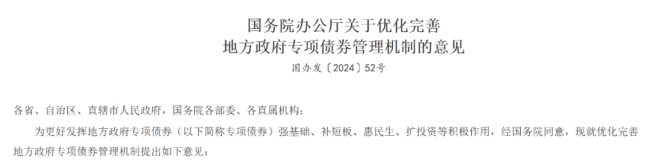

国办:扩大专项债券投向领域和用作项目资本金范围 优化管理机制

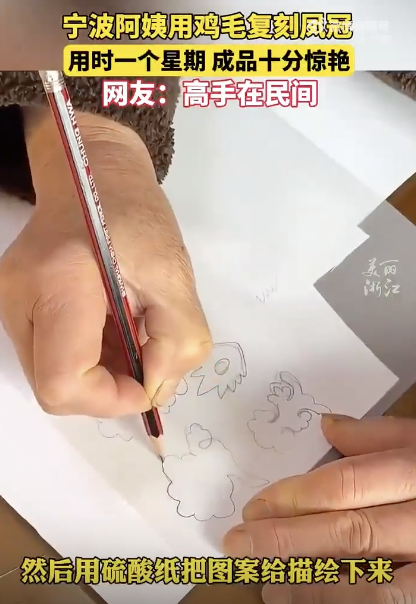

阿姨用鸡毛复刻凤冠超惊艳 巧手传承文化美

美航班飞机起落架轮舱内发现尸体 身份成谜引发调查

特雷·琼斯谈圣诞大战:感谢文班 超巨魅力引关注

沪苏湖高铁开通 长三角再添新动脉

相关新闻

券商:政策组合拳利好券商基本面改善,关注头部券商并购预期

国泰君安的研究报告提到,当前政策的组合措施对券商行业的基本面改善持积极态度。在此背景下,特别推荐关注那些可能进行并购活动的顶级券商,例如中国银河与中信证券

2024-10-16 17:41:01券商:政策组合拳利好券商基本面改善港股券商假期大涨 大型券商表现受瞩目

今天,A股因节假日继续暂停交易,而港股正常开市,投资者情绪维持高度乐观。恒生科技指数上涨8.72%,其中,申万宏源香港股价激增约180%,招商证券上涨超60%,国泰君安国际股价也攀升超过30%

2024-10-07 15:17:54港股券商假期大涨50家券商股业绩亮相 头部券商分化明显

2024-10-31 12:49:0050家券商股业绩亮相12家券商2023年分红金额减少 头部券商亦受影响

近期,上市券商纷纷完成了2023年的年度现金红利分配工作。国信证券宣布将于6月17日起向股东派发共计25.95亿元的现金红利,东吴证券也紧随其后,定于6月13日发放9.34亿元的现金红利

2024-06-13 07:46:5612家券商2023年分红金额减少券商密集召开业绩说明会 头部券商回应并购潮

2024-11-12 00:01:00券商密集召开业绩说明会券商试点跨境理财通开闸近了 券商积极筹备待启

2024-11-01 12:50:00券商试点跨境理财通开闸近了