国产冲锋衣,集体“冲锋”

小沈平时不穿冲锋衣,但自从10月初,小沈追的男明星成毅代言了国产冲锋衣品牌伯希和之后,一切都变了。一个月的时间,她的衣橱里已经躺着三件伯希和的冲锋衣。

北京朝阳门与国贸地铁站附近的上班族可能还没忘记那场“冲击”。一夜之间,成毅代言伯希和的广告图占领了地铁站各个角落。从踏出车厢那一刻开始,上扶梯、过通道、穿站厅……视野所及的位置全被海报占据。类似的地推也出现在成都、杭州等城市的核心商圈。当晚,“成毅同款”成了伯希和直播间的关键词。一场强势的营销,勾起了人们对品牌的好奇心。

朝阳门地铁站被成毅-伯希和的巨幅海报“包围”。摄/辛晓彤

重金签下流量明星的不只伯希和一家。随着冲锋衣市场的快速扩张,众多国产品牌都加入了“做蛋糕、抢地盘”的营销大战之中。骆驼签约王俊凯、探路者签约刘昊然,等等,都为品牌带来了巨大声量。

冲锋衣这个品类并不是新鲜事物,但过去长期蛰居于“户外”这个狭小的赛道,难以摆脱“小众”的标签。近两年,从始祖鸟带起的“运动奢侈品”风潮,再到“校服”“体制内穿搭”等新的定位,使冲锋衣成功地突破了户外市场的局限,天花板骤然打开。

2024年各大电商平台的“双11”大促中,无论是预售还是现货,冲锋衣都稳居服饰品类销售排行榜前列,力压风衣、夹克、羽绒服等品类,成为消费者的首选。此前,羽绒服是比冲锋衣更受欢迎的品类。

而在一年前的“双11”电商大促中,冲锋衣品类成交额同比增长超过200%;另据魔镜洞察数据显示,2023年8月至2024年9月,冲锋衣在主流电商平台的销售额已突破100亿元。与此同时,男装女装整体销量呈持平或下滑趋势。

现在,至少在千元以下的价格带里,冲锋衣已被视为大众日常服饰的一种,不再与户外运动绑定。这个价格带也恰恰是国产品牌的主阵地。在诱人的市场潜力面前,一众国产冲锋衣开始集体“冲锋”。

前几年,国内冲锋衣市场还是由国际品牌主导。国产品牌最容易出圈的做法,就是打上“始祖鸟平替”“北面平替”等一系列标签。如今,国产品牌成为各大电商平台销售榜的常客:骆驼在天猫和抖音电商平台都有压倒性的市占率;伯希和、探路者、凯乐石等国产品牌也在各自的价格带中鲜有对手。时间一长,品牌也希望摘掉“平替”的帽子,成功占领消费者心智。

然而这个目标并非两年的爆发即可达到,对国产冲锋衣品牌来说,为了达到今天的声量,他们差不多走了20年。

雏形渐起:国外品牌进驻,供应链走在品牌之前

2003年,王石等人登顶珠穆朗玛峰,掀起了民间商业登珠峰的热潮。很多人将这一年看作中国“户外元年”。

那年春节,开超市的钟承湛去了一趟四姑娘山,越发觉得传统零售没意思。年底,他创立了凯乐石(Kailas)。二十年后的今天,凯乐石已是本土售价最高的户外品牌之一。

同在这一年,盛发强和王静在北京开设了“探路者”第一家专卖店。后来这个品牌在创业板上市,成为“户外第一股”;万金刚将“骆驼”牌商标收入旗下,开始打造今天横扫电商平台的骆驼冲锋衣。

彼时整个中国户外市场刚刚进入萌芽阶段。“2000年之前,很难说中国有户外这个品类。”在行业内任职多年的周萌告诉《财经》。那时候玩户外的大多是“海归”,户外运动也经常跟“极限运动”混为一谈。1998年底成立的绿野网,成为小众爱好者分享心得的平台。

一些敏锐的市场洞察者,或者单纯的户外运动爱好者,开始将欧美品牌引进来。哥伦比亚、始祖鸟、北面等通过代理商、买手陆续进入中国市场。这些品牌不仅激活了市场,也带动了供应链的发展,为后来的本土品牌崛起埋下了伏笔。

有些品牌在国内找到了代工厂。例如力维高集团,一直都是始祖鸟等品牌的生产厂商。后来力维高将工厂从深圳迁到湖北潜江,随之带去了大量的冲锋衣供应链企业。潜江也成了高端冲锋衣产业的集合地。

浙江台州则是另一个冲锋衣供应链重镇。台州有着悠久的制衣历史,在20世纪90年代改革开放的大势下,防寒性强的工装、冲锋衣逐渐取代了当地趋于饱和的绣衣产业。如今,台州三门县被称为“冲锋衣”之乡。

通过多年代工的积累,本土工厂的技术水平越来越强。“其实我们很早就研究出了Gore-Tex的平替面料。”岳下品牌创始人柴婧提到。2008年前后,探路者等部分国产品牌牵头做面料研究,只是当时这类高级材料并未能完全流入市场,大多应在军事服装、特殊工种服装等领域。

GORE-TEX是由美国戈尔公司(W.L.Gore&Associates,Inc.)研发的一种高科技面料,于1969年问世,具有防水、透气和防风三大功能。当下,Gore-Tex几乎是冲锋衣品质的保障,使用这种材料的产品通常价格都在2000元以上。

但是供应链的甜头,国产品牌并没有吃到多少,反而吃了不少苦头。曾参与始祖鸟运营的苏杰在接受媒体采访时提到当年的竞争乱象:由于国外品牌货源少,一些户外销售渠道会去工厂淘尾货,甚至去做仿货、假货,“山寨”货。在台州,生产仿冒始祖鸟的厂商很多,屡禁不止。这些假货、山寨货的泛滥严重干扰了市场,也伤害了那些真正想做品牌的厂家。

另一方面,当时整个消费市场都处在追逐国际品牌的阶段。国产冲锋衣主打一个“便宜”,很少有设计思维,版型、色彩大都统一而死板,很难占据年轻消费群体的心智。

2010年是个转折点。这一年,外来资本开始大举进入行业,中国户外产业迎来了资本时代。冲锋衣作为“户外三大件”之一(其他两件是户外鞋和越野背包),也踏上了增长的快车道。

根据《中国户外用品市场2010年度调查报告》:户外企业的注意力由原本的销售和渠道开始更多转向研发和资本运作。2008年探路者上市,加快了生产和扩张的步伐;始祖鸟等国外品牌有些被母公司接手,有些找到了更强势的代理商,离开户外集合店进入商场渠道,逐步树立起品牌影响力,加大开店力度,更快占领市场。渠道也开始出现分流。此前流行的“多品牌综合型户外店”模式,随着品牌纷纷“单干”而日渐式微。一些搭配大品牌销售的小牌子在失去荫庇后逐渐没落。

伴随着电商的兴起,一大波“淘品牌”开始涌现。这些品牌小而轻,只走线上渠道。2012年成立的伯希和就是其中之一。只是到了今天,这一批品牌存活下来的并不多。

尽管冲锋衣市场在几年内快速扩张,但其所在的户外赛道却一直未能改变“又小又分散”的局面,长期以来都是运动服饰市场的“附庸”。2015年,国家体育产业总产出(总规模)为1.7万亿元,其中与鞋服用品相关的制造、销售超过1.4万亿元,而当年国内户外鞋服用品的市场规模只有454亿元。

品类暴火:始祖鸟开启的新热潮

今天吃到冲锋衣红利的国产品牌,可能需要感谢两件事。一件是疫情改变了人们的消费观,另一件就是始祖鸟的兴起。正是这两件事,让冲锋衣彻底冲破了“户外用品”这个小圈层,进入更大的市场之中。

始祖鸟1989年创立于加拿大温哥华,2002年曾被阿迪达斯收购,2005年又被拥有多个品牌的芬兰公司亚玛芬体育(Amer Sports)收入麾下。2019年3月,安踏联合腾讯等组成投资者财团,以约46亿欧元的价格收购亚玛芬体育全部已发行股份。这一交易成为中国体育用品行业史上最大的一次跨国收购案。2024年2月,亚玛芬体育登陆纽交所。

收购亚玛芬之后,安踏改变了始祖鸟的打法,将它从专业户外品类中拉出来,向奢侈品方向靠拢,给了始祖鸟一个独特的品牌定位——运动奢侈。

品牌一步步立体化“运动奢侈”的概念。在渠道上,始祖鸟走进各城市时尚前卫的购物中心,启动大型概念店,甚至有意避开运动品牌所处的楼层,把店址选在奢侈品品牌旁边。营销方面,始祖鸟邀请国际超模刘雯做代言人,后者手握多个奢侈品品牌。

这些年始祖鸟的营收增速,也能从侧面验证这个品牌究竟有多火。“安踏时期”,集团并没有公布始祖鸟的单品牌营收。2020年-2023年亚玛芬体育的年营收复合增长率为15.60%,其中提到,以始祖鸟为主的技术服饰板块收入实现显著增长。

2024年初亚玛芬体育上市之后,外界得以一窥始祖鸟在中国区的收入情况。2023年全年,始祖鸟在大中华区的营收增速为61.8%,2024年前三季度,其增速分别为51%、54%和56%。

始祖鸟的崛起也得益于欧美流行风潮的转变。近年来,欧美中产商务人士的穿搭在从严肃正装向休闲运动转变,这股风也吹向国内,既吹向了始祖鸟,也吹向了其他冲锋衣品牌。

在这个过程中,冲锋衣市场出现了分化:国际品牌的冲锋衣客单价更高,例如始祖鸟客单价约三四千元,8000元到1万元的产品也有;北面的客单价大约2000元。这些高价位的品牌更强调户外运动的功能性需求。

1000元以下的市场,则被更大众化的国产品牌占据。伯希和与探路者都在600元上下的区间,骆驼更低,约400元-500元。凯乐石是客单价最高的,大致比北面低一些。

根据巨量云图,近一年来抖音冲锋衣排名前20的品牌中,国产品牌占了14个,其中平均价位在600元以上的只有两个,其他都在600元以下。

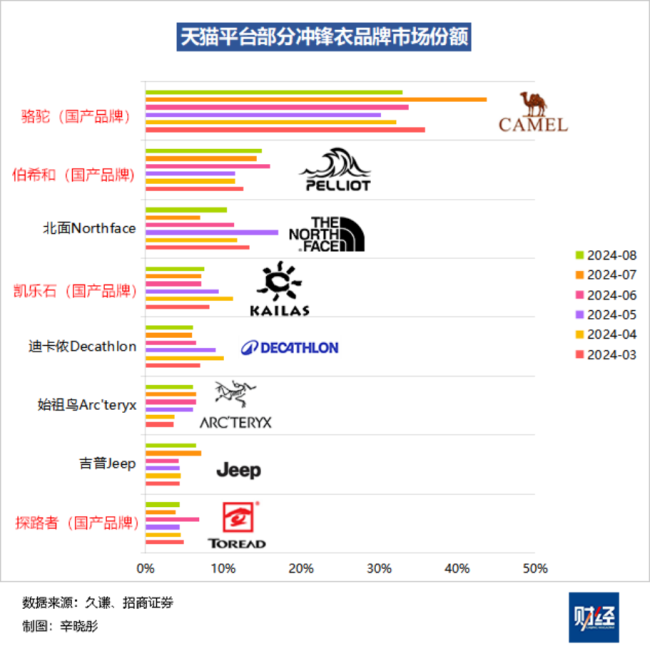

根据久谦中台给出的数据,仅在天猫平台,2024年3月-8月的各品牌市场份额,骆驼一家品牌大约占据了三成以上的市占率,最高的7月达到43.75%。伯希和与北面市占率相近,其他国内外品牌(包括不在图表里的)并没有过于明显的差异性。

图片

图片

不想当平替的国产品牌,做了哪些功课?

价位较低的骆驼,一直被看作是吃到最多红利的品牌。它的成功,主要是把“三合一”冲锋衣的性价比做到极致,而“三合一”恰恰是一种不那么“户外”的产品。

所谓“三合一”就是一件硬壳外套加一件羽绒或抓绒内胆。两件均可单独穿,也可合起来穿。一件衣服可当三件用,适用于不同的气温环境。这个款式虽然不是骆驼首创,但由于骆驼的性价比颇高,因此卖得最好。

从巨量云图可以看到,在抖音电商户外服饰单品榜单中,近一个月以来,前十的单品有八件各家品牌的“三合一冲锋衣”。

事实上,专业的户外冲锋衣品牌大多不会做“三合一”冲锋衣,例如始祖鸟。这些品牌会强调“外壳是外壳,内衬是内衬”。但这个款式很适合大众消费者,尤其是在城市通勤、轻户外活动等场景中,既方便又实用。

柴婧表示,骆驼从品牌建设初期开始,就不在户外品牌的正面战场,而是走大众化品牌的路线。早年间头部户外品牌的打法是进最好的商场、拿最好的位置,“但骆驼当时就不介意走进下沉市场”。柴婧表示,骆驼会在比较老的社区开60平方米-80平方米的小店,贴近群众路线。

户外也并不是骆驼的唯一战场,电商兴起的时候,它销量最大的品类是男鞋。“品牌产品到渠道的打法,动作和反应非常快,运营效率很高。”柴婧评价道。

与其说是骆驼迎合了市场,不如说当下市场的特点和痛点正好打在骆驼擅长的领域上。

有些品牌则不想从专业性向大众化转变,例如凯乐石。面对大众市场的红利,这个品牌依然坚定地选择专业户外领域,产品价格带依然维持在1500元以上。凯乐石的营销活动也围绕专业户外展开,例如登峰、野外攀岩等等。

但是,无论是走大众道路还是专业道路,国产产品质量的提升是清晰可见的。

“虽然品牌都在追求Gore-Tex,但这个材料的品牌价值已经大于技术本身了。”一位业内人士告诉我们,冲锋衣的材料科技并没有“卡脖子”的问题。在透气、防风、防雨的这个层面,国产供应链有能力生产出类似材料,只是知名度和产品信任度仍不及Gore-Tex。

不少品牌也建立了自己的实验室,研发更适合自身产品的材料,毕竟不是每一件冲锋衣都需要在防水透气方面做到极致,性价比才是关键。

图片

红利期见底,淘汰赛开始“2020年到2022年是户外行业吃红利的阶段。”伯希和市场总监赵乐告诉《财经》,“从2023年下半年开始,国产运动品牌纷纷高调进入户外领域,加剧了行业竞争。”

泰安一家工厂的负责人告诉我们,该厂大约从2020年初就接到大批量的冲锋衣订单,客户包括骆驼、狼爪、探路者等品牌。“现在我们这片(各家工厂)都在做冲锋衣,”该工厂负责人告诉我们,“仓库装不下了,成品直接堆在外面的空地上。”

赵乐也提到,需求量大增之后,伯希和的供应链体系也逐步扩容,目前在安徽、浙江、山东等地都有合作工厂。

图片

伯希和芳园里门店布置。摄/辛晓彤

爆款逻辑流行的当下,几乎所有品牌都在涉猎冲锋衣。挤进这片红海的可不只有运动品。波司登、蕉下这类功能性服饰品牌自不用说,普通的男装女装品牌也几乎都在涉猎。

周萌提到,一些个性、休闲、“跟户外运动完全不搭边的”小众品牌现在也出了冲锋衣。而柴婧表示,平台甚至也在鼓励入驻商家推出冲锋衣品类,“因为现在很好卖”。

投资者也把目光投向了冲锋衣。2024年,冲锋衣品牌伯希和与二普纬度均获得融资。一位消费行业投资人告诉《财经》,目前消费行业没有特别好的标的,高速增长的冲锋衣品类更有吸引力。

他认为伯希和融资后,大规模做品牌宣传,借助各城市经销商和代理商加快开店速度,“不排除资本推动上市的可能”。赵乐也表示品牌正在往这个方向去推进。

各路玩家一拥而上,难免会出现市场过热的问题。例如,现在很多品牌的产品同质化严重。一件单品火爆之后,供应链便迅速跟进。有段时间,北面一款冲锋衣的“仿货”几乎随处可见。

从冲锋衣的发展前景来看,“好看、好穿”或许能帮助产品脱颖而出。柴婧提到,材料和制作工艺都不是问题,难点或许出在裁剪和版型的设计。

“‘平替时代’,为了适应高速的生产节奏,工厂大多将国际品牌的参数拿来直接用,为了节约成本,有些细节或许就忽略了。这仍然是制造思维。但在竞争日益白热化的阶段,细节确实决定成败。”柴婧表示。

激烈的竞争下,运营成本也在增加。物流和仓储尚在其次,最大的开销就是广告费用。随之而来的是产品售价水涨船高。行业红利期结束后,那些过度依赖营销、产品性价比低的品牌将面临严峻的考验。

接受采访的品牌不约而同地认为,冲锋衣行业的“淘汰赛”已经开始了。

小沈平时不穿冲锋衣,但自从10月初,小沈追的男明星成毅代言了国产冲锋衣品牌伯希和之后,一切都变了。一个月的时间,她的衣橱里已经躺着三件伯希和的冲锋衣。

北京朝阳门与国贸地铁站附近的上班族可能还没忘记那场“冲击”。一夜之间,成毅代言伯希和的广告图占领了地铁站各个角落。从踏出车厢那一刻开始,上扶梯、过通道、穿站厅……视野所及的位置全被海报占据。类似的地推也出现在成都、杭州等城市的核心商圈。当晚,“成毅同款”成了伯希和直播间的关键词。一场强势的营销,勾起了人们对品牌的好奇心。

图片

朝阳门地铁站被成毅-伯希和的巨幅海报“包围”。摄/辛晓彤

重金签下流量明星的不只伯希和一家。随着冲锋衣市场的快速扩张,众多国产品牌都加入了“做蛋糕、抢地盘”的营销大战之中。骆驼签约王俊凯、探路者签约刘昊然,等等,都为品牌带来了巨大声量。

冲锋衣这个品类并不是新鲜事物,但过去长期蛰居于“户外”这个狭小的赛道,难以摆脱“小众”的标签。近两年,从始祖鸟带起的“运动奢侈品”风潮,再到“校服”“体制内穿搭”等新的定位,使冲锋衣成功地突破了户外市场的局限,天花板骤然打开。

2024年各大电商平台的“双11”大促中,无论是预售还是现货,冲锋衣都稳居服饰品类销售排行榜前列,力压风衣、夹克、羽绒服等品类,成为消费者的首选。此前,羽绒服是比冲锋衣更受欢迎的品类。

而在一年前的“双11”电商大促中,冲锋衣品类成交额同比增长超过200%;另据魔镜洞察数据显示,2023年8月至2024年9月,冲锋衣在主流电商平台的销售额已突破100亿元。与此同时,男装女装整体销量呈持平或下滑趋势。

现在,至少在千元以下的价格带里,冲锋衣已被视为大众日常服饰的一种,不再与户外运动绑定。这个价格带也恰恰是国产品牌的主阵地。在诱人的市场潜力面前,一众国产冲锋衣开始集体“冲锋”。

前几年,国内冲锋衣市场还是由国际品牌主导。国产品牌最容易出圈的做法,就是打上“始祖鸟平替”“北面平替”等一系列标签。如今,国产品牌成为各大电商平台销售榜的常客:骆驼在天猫和抖音电商平台都有压倒性的市占率;伯希和、探路者、凯乐石等国产品牌也在各自的价格带中鲜有对手。时间一长,品牌也希望摘掉“平替”的帽子,成功占领消费者心智。

然而这个目标并非两年的爆发即可达到,对国产冲锋衣品牌来说,为了达到今天的声量,他们差不多走了20年。

图片

雏形渐起:国外品牌进驻,供应链走在品牌之前

2003年,王石等人登顶珠穆朗玛峰,掀起了民间商业登珠峰的热潮。很多人将这一年看作中国“户外元年”。

那年春节,开超市的钟承湛去了一趟四姑娘山,越发觉得传统零售没意思。年底,他创立了凯乐石(Kailas)。二十年后的今天,凯乐石已是本土售价最高的户外品牌之一。

同在这一年,盛发强和王静在北京开设了“探路者”第一家专卖店。后来这个品牌在创业板上市,成为“户外第一股”;万金刚将“骆驼”牌商标收入旗下,开始打造今天横扫电商平台的骆驼冲锋衣。

彼时整个中国户外市场刚刚进入萌芽阶段。“2000年之前,很难说中国有户外这个品类。”在行业内任职多年的周萌告诉《财经》。那时候玩户外的大多是“海归”,户外运动也经常跟“极限运动”混为一谈。1998年底成立的绿野网,成为小众爱好者分享心得的平台。

一些敏锐的市场洞察者,或者单纯的户外运动爱好者,开始将欧美品牌引进来。哥伦比亚、始祖鸟、北面等通过代理商、买手陆续进入中国市场。这些品牌不仅激活了市场,也带动了供应链的发展,为后来的本土品牌崛起埋下了伏笔。

有些品牌在国内找到了代工厂。例如力维高集团,一直都是始祖鸟等品牌的生产厂商。后来力维高将工厂从深圳迁到湖北潜江,随之带去了大量的冲锋衣供应链企业。潜江也成了高端冲锋衣产业的集合地。

浙江台州则是另一个冲锋衣供应链重镇。台州有着悠久的制衣历史,在20世纪90年代改革开放的大势下,防寒性强的工装、冲锋衣逐渐取代了当地趋于饱和的绣衣产业。如今,台州三门县被称为“冲锋衣”之乡。

通过多年代工的积累,本土工厂的技术水平越来越强。“其实我们很早就研究出了Gore-Tex的平替面料。”岳下品牌创始人柴婧提到。2008年前后,探路者等部分国产品牌牵头做面料研究,只是当时这类高级材料并未能完全流入市场,大多应在军事服装、特殊工种服装等领域。

GORE-TEX是由美国戈尔公司(W.L.Gore&Associates,Inc.)研发的一种高科技面料,于1969年问世,具有防水、透气和防风三大功能。当下,Gore-Tex几乎是冲锋衣品质的保障,使用这种材料的产品通常价格都在2000元以上。

但是供应链的甜头,国产品牌并没有吃到多少,反而吃了不少苦头。曾参与始祖鸟运营的苏杰在接受媒体采访时提到当年的竞争乱象:由于国外品牌货源少,一些户外销售渠道会去工厂淘尾货,甚至去做仿货、假货,“山寨”货。在台州,生产仿冒始祖鸟的厂商很多,屡禁不止。这些假货、山寨货的泛滥严重干扰了市场,也伤害了那些真正想做品牌的厂家。

另一方面,当时整个消费市场都处在追逐国际品牌的阶段。国产冲锋衣主打一个“便宜”,很少有设计思维,版型、色彩大都统一而死板,很难占据年轻消费群体的心智。

2010年是个转折点。这一年,外来资本开始大举进入行业,中国户外产业迎来了资本时代。冲锋衣作为“户外三大件”之一(其他两件是户外鞋和越野背包),也踏上了增长的快车道。

根据《中国户外用品市场2010年度调查报告》:户外企业的注意力由原本的销售和渠道开始更多转向研发和资本运作。2008年探路者上市,加快了生产和扩张的步伐;始祖鸟等国外品牌有些被母公司接手,有些找到了更强势的代理商,离开户外集合店进入商场渠道,逐步树立起品牌影响力,加大开店力度,更快占领市场。渠道也开始出现分流。此前流行的“多品牌综合型户外店”模式,随着品牌纷纷“单干”而日渐式微。一些搭配大品牌销售的小牌子在失去荫庇后逐渐没落。

伴随着电商的兴起,一大波“淘品牌”开始涌现。这些品牌小而轻,只走线上渠道。2012年成立的伯希和就是其中之一。只是到了今天,这一批品牌存活下来的并不多。

尽管冲锋衣市场在几年内快速扩张,但其所在的户外赛道却一直未能改变“又小又分散”的局面,长期以来都是运动服饰市场的“附庸”。2015年,国家体育产业总产出(总规模)为1.7万亿元,其中与鞋服用品相关的制造、销售超过1.4万亿元,而当年国内户外鞋服用品的市场规模只有454亿元。

图片

品类暴火:始祖鸟开启的新热潮

今天吃到冲锋衣红利的国产品牌,可能需要感谢两件事。一件是疫情改变了人们的消费观,另一件就是始祖鸟的兴起。正是这两件事,让冲锋衣彻底冲破了“户外用品”这个小圈层,进入更大的市场之中。

始祖鸟1989年创立于加拿大温哥华,2002年曾被阿迪达斯收购,2005年又被拥有多个品牌的芬兰公司亚玛芬体育(Amer Sports)收入麾下。2019年3月,安踏联合腾讯等组成投资者财团,以约46亿欧元的价格收购亚玛芬体育全部已发行股份。这一交易成为中国体育用品行业史上最大的一次跨国收购案。2024年2月,亚玛芬体育登陆纽交所。

收购亚玛芬之后,安踏改变了始祖鸟的打法,将它从专业户外品类中拉出来,向奢侈品方向靠拢,给了始祖鸟一个独特的品牌定位——运动奢侈。

品牌一步步立体化“运动奢侈”的概念。在渠道上,始祖鸟走进各城市时尚前卫的购物中心,启动大型概念店,甚至有意避开运动品牌所处的楼层,把店址选在奢侈品品牌旁边。营销方面,始祖鸟邀请国际超模刘雯做代言人,后者手握多个奢侈品品牌。

这些年始祖鸟的营收增速,也能从侧面验证这个品牌究竟有多火。“安踏时期”,集团并没有公布始祖鸟的单品牌营收。2020年-2023年亚玛芬体育的年营收复合增长率为15.60%,其中提到,以始祖鸟为主的技术服饰板块收入实现显著增长。

2024年初亚玛芬体育上市之后,外界得以一窥始祖鸟在中国区的收入情况。2023年全年,始祖鸟在大中华区的营收增速为61.8%,2024年前三季度,其增速分别为51%、54%和56%。

始祖鸟的崛起也得益于欧美流行风潮的转变。近年来,欧美中产商务人士的穿搭在从严肃正装向休闲运动转变,这股风也吹向国内,既吹向了始祖鸟,也吹向了其他冲锋衣品牌。

在这个过程中,冲锋衣市场出现了分化:国际品牌的冲锋衣客单价更高,例如始祖鸟客单价约三四千元,8000元到1万元的产品也有;北面的客单价大约2000元。这些高价位的品牌更强调户外运动的功能性需求。

1000元以下的市场,则被更大众化的国产品牌占据。伯希和与探路者都在600元上下的区间,骆驼更低,约400元-500元。凯乐石是客单价最高的,大致比北面低一些。

根据巨量云图,近一年来抖音冲锋衣排名前20的品牌中,国产品牌占了14个,其中平均价位在600元以上的只有两个,其他都在600元以下。

根据久谦中台给出的数据,仅在天猫平台,2024年3月-8月的各品牌市场份额,骆驼一家品牌大约占据了三成以上的市占率,最高的7月达到43.75%。伯希和与北面市占率相近,其他国内外品牌(包括不在图表里的)并没有过于明显的差异性。

图片

图片

不想当平替的国产品牌,做了哪些功课?

价位较低的骆驼,一直被看作是吃到最多红利的品牌。它的成功,主要是把“三合一”冲锋衣的性价比做到极致,而“三合一”恰恰是一种不那么“户外”的产品。

所谓“三合一”就是一件硬壳外套加一件羽绒或抓绒内胆。两件均可单独穿,也可合起来穿。一件衣服可当三件用,适用于不同的气温环境。这个款式虽然不是骆驼首创,但由于骆驼的性价比颇高,因此卖得最好。

从巨量云图可以看到,在抖音电商户外服饰单品榜单中,近一个月以来,前十的单品有八件各家品牌的“三合一冲锋衣”。

事实上,专业的户外冲锋衣品牌大多不会做“三合一”冲锋衣,例如始祖鸟。这些品牌会强调“外壳是外壳,内衬是内衬”。但这个款式很适合大众消费者,尤其是在城市通勤、轻户外活动等场景中,既方便又实用。

柴婧表示,骆驼从品牌建设初期开始,就不在户外品牌的正面战场,而是走大众化品牌的路线。早年间头部户外品牌的打法是进最好的商场、拿最好的位置,“但骆驼当时就不介意走进下沉市场”。柴婧表示,骆驼会在比较老的社区开60平方米-80平方米的小店,贴近群众路线。

户外也并不是骆驼的唯一战场,电商兴起的时候,它销量最大的品类是男鞋。“品牌产品到渠道的打法,动作和反应非常快,运营效率很高。”柴婧评价道。

与其说是骆驼迎合了市场,不如说当下市场的特点和痛点正好打在骆驼擅长的领域上。

有些品牌则不想从专业性向大众化转变,例如凯乐石。面对大众市场的红利,这个品牌依然坚定地选择专业户外领域,产品价格带依然维持在1500元以上。凯乐石的营销活动也围绕专业户外展开,例如登峰、野外攀岩等等。

但是,无论是走大众道路还是专业道路,国产产品质量的提升是清晰可见的。

“虽然品牌都在追求Gore-Tex,但这个材料的品牌价值已经大于技术本身了。”一位业内人士告诉我们,冲锋衣的材料科技并没有“卡脖子”的问题。在透气、防风、防雨的这个层面,国产供应链有能力生产出类似材料,只是知名度和产品信任度仍不及Gore-Tex。

不少品牌也建立了自己的实验室,研发更适合自身产品的材料,毕竟不是每一件冲锋衣都需要在防水透气方面做到极致,性价比才是关键。

图片

红利期见底,淘汰赛开始“2020年到2022年是户外行业吃红利的阶段。”伯希和市场总监赵乐告诉《财经》,“从2023年下半年开始,国产运动品牌纷纷高调进入户外领域,加剧了行业竞争。”

泰安一家工厂的负责人告诉我们,该厂大约从2020年初就接到大批量的冲锋衣订单,客户包括骆驼、狼爪、探路者等品牌。“现在我们这片(各家工厂)都在做冲锋衣,”该工厂负责人告诉我们,“仓库装不下了,成品直接堆在外面的空地上。”

赵乐也提到,需求量大增之后,伯希和的供应链体系也逐步扩容,目前在安徽、浙江、山东等地都有合作工厂。

图片

伯希和芳园里门店布置。摄/辛晓彤

爆款逻辑流行的当下,几乎所有品牌都在涉猎冲锋衣。挤进这片红海的可不只有运动品。波司登、蕉下这类功能性服饰品牌自不用说,普通的男装女装品牌也几乎都在涉猎。

周萌提到,一些个性、休闲、“跟户外运动完全不搭边的”小众品牌现在也出了冲锋衣。而柴婧表示,平台甚至也在鼓励入驻商家推出冲锋衣品类,“因为现在很好卖”。

投资者也把目光投向了冲锋衣。2024年,冲锋衣品牌伯希和与二普纬度均获得融资。一位消费行业投资人告诉《财经》,目前消费行业没有特别好的标的,高速增长的冲锋衣品类更有吸引力。

他认为伯希和融资后,大规模做品牌宣传,借助各城市经销商和代理商加快开店速度,“不排除资本推动上市的可能”。赵乐也表示品牌正在往这个方向去推进。

各路玩家一拥而上,难免会出现市场过热的问题。例如,现在很多品牌的产品同质化严重。一件单品火爆之后,供应链便迅速跟进。有段时间,北面一款冲锋衣的“仿货”几乎随处可见。

从冲锋衣的发展前景来看,“好看、好穿”或许能帮助产品脱颖而出。柴婧提到,材料和制作工艺都不是问题,难点或许出在裁剪和版型的设计。

“‘平替时代’,为了适应高速的生产节奏,工厂大多将国际品牌的参数拿来直接用,为了节约成本,有些细节或许就忽略了。这仍然是制造思维。但在竞争日益白热化的阶段,细节确实决定成败。”柴婧表示。

激烈的竞争下,运营成本也在增加。物流和仓储尚在其次,最大的开销就是广告费用。随之而来的是产品售价水涨船高。行业红利期结束后,那些过度依赖营销、产品性价比低的品牌将面临严峻的考验。

接受采访的品牌不约而同地认为,冲锋衣行业的“淘汰赛”已经开始了。

韩安冉说网红圈太乱了,大家都是利益关系

巴特勒希望在交易截止日前离开热火!想去能赢球的球队 瞄准西部4队 寻求即战力机会

孕妇羊水破裂 民警高速上救人跑出残影 紧急救援温暖人心

叙利亚两地实施宵禁 抗议活动引发紧张局势

王栎鑫带家人游玩迪拜 温馨画面曝光

乌称俄导弹飞越摩尔多瓦领空 引发多方关注

零下15度试驾问界新M5 冰雪智驾体验

刘强东自购8万盒巧克力赠员工 新年冬日惊喜

三分球越来越有信心!杨瀚森20分10篮板3助攻3盖帽集锦 全能表现助队大胜

胡塞威胁美国:摧毁美舰轻而易举 航母遭遇空前挑战

哈萨克斯坦客机坠毁画面曝光 或有生还者

反转了?坠毁客机发现疑似弹孔 导弹击落疑云再现

按摩店宣称能治病老人充值10余万 商家:她自己想买贵的!

卢卡申科宣布年底前将与普京会晤并访中国 深化多边合作

塞尔维亚一地爆发抗议游行 学生集会要求正义

刀乐哥回应5个单词闯美走红 独特叫卖方式吸睛

巴特勒希望在交易截止日前离开热火!想去能赢球的球队 瞄准西部4队 寻求即战力机会

胖东来公开低价卖药 医药零售新尝试

日本外相:表达深刻反省和由衷道歉 愿减少分歧增进互信

专家拆解特朗普“购物车” 领土野心显露

特朗普支持冰球手竞选总理 引发政坛新猜想

印度阿萨姆邦打击童婚,近5000人被逮捕

河水冰冷但人心很暖,老人深夜梦中惊醒冲出家门跳水救人

东契奇伤退 独行侠不敌森林狼 末节反扑未果

“喂119吗?一只老鹰屁股被冻冰上了”,老鹰:命保住了,脸丢尽了

阿塞拜疆航空坠毁客机机舱内画面 幸存者描述惊魂时刻

孕妇羊水破裂 民警高速上救人跑出残影 紧急救援温暖人心

特朗普称将推进死刑执行 反对拜登赦免决定

哈萨克斯坦空难,鸟击还是误击? 真相扑朔迷离

从炎症到癌症,可能只有两三步!这些饮食一定要避开

马斯克:明年底AI智力将超单个人类 发展速度惊人

韩安冉说网红圈太乱了,大家都是利益关系

外媒:乌克兰哈尔科夫市遭俄罗斯“大规模导弹袭击” 基辅清晨再响警报

伪造警情通报散布谣言2人被罚 虚假信息引关注

乒乓球竟然不能带上高铁 易燃材质惹的祸

相关新闻

半导体股集体大涨 国产替代受关注

2024-12-04 11:26:00半导体股集体大涨冲锋衣成顶流是靠什么征服年轻人 为何年轻人都流行出门穿冲锋衣

近两年,在秋冬之际,冲锋衣成为了今年不少年轻人的必选单品。今年冲锋衣在所有运动户外服饰品类中一骑绝尘。

2024-11-29 15:34:51冲锋衣成顶流是靠什么征服年轻人为什么国产旗舰手机集体涨价 荣耀如何应对成本压力

10月30日晚,荣耀在深圳举办了荣耀Magic7系列旗舰新品发布会,推出了全新旗舰荣耀Magic7系列手机,起售价为4499元

2024-11-02 15:25:00为什么国产旗舰手机集体涨价代购79件冲锋衣被查 海关严打违规行为

2024-10-21 08:07:06代购79件冲锋衣被查国产游乐园集体转型 高颜值NPC引领新潮流

腹肌男,“拯救”国产游乐园?距离2024年结束只剩下65天,年轻人已经找到了新的娱乐方式。为了弥补时间紧迫带来的焦虑感,一些人选择在万圣节去欢乐谷与NPC互动。潮流的年轻人已经在游乐场和NPC互动了

2024-10-30 08:16:12国产游乐园集体转型环保编织袋冲锋衣逐渐成为时尚界的热门话题

随着环保意识的日益增强,环保材料的应用逐渐成为时尚界的热门话题。其中,环保编织袋冲锋衣以其独特的材质和设计风格,成为了许多户外爱好者的首选。

2024-10-28 10:56:41环保编织袋冲锋衣