多个城市房贷利率上调

多个城市房贷利率上调

房贷利率上调,市场真的回暖了吗?

前几天一位老朋友打电话向我诉苦:他正准备买房,却发现房贷利率悄然上调了。没错近期确实有多家银行上调了房贷利率,这让不少人认为这是市场回暖的信号。作为一个观察房地产市场二十余年的老兵,我不禁想说:事情或许没那么简单。

咱们先来瞧瞧具体的数据。经统计当下已经有超出10个城市的主流银行把房贷利率给上调了,平均往上浮动的幅度处在10到20个基点范围之内。就像在北京地区,首套房的房贷利率从之前的4.1%提升到了4.3%二套房从4.9%提升到了5.1%。这一变化的确得引起重视。

不过利率上调的背后,是更复杂的市场逻辑。2023年末,全国住房贷款余额达到38.3万亿元,同比增长仅3.8%创下近十年新低。银行上调利率,与其说是市场回暖的表现,不如说是对信贷风险的重新定价。

多个城市房贷利率上调

有趣的是,同期房地产市场的表现并不算乐观。2024年1月,70个大中城市中,新建商品住宅价格环比下降的城市有56个,这个数字着实让人深思。房价走势和利率调整之间,似乎并没有太强的正相关性。

从需求方面来讲,情形也并非良好。2023年,全国商品房的销售面积,比去年同期降低了8.5%成交的金额,减少了6.2%。即便在以往的“金九银十”那段时间里,市场的表现,依旧没有达到预期。这显示出,仅仅依靠对利率进行调整,来促使市场活跃,其成效或许不是很理想。

再看开发商的处境。截至2023年底,TOP100房企平均资产负债率高达75.3%较年初上升2.1个百分点。利率上调无疑会增加他们的融资成本,这对市场复苏来说,未必是好消息。

值得注意的是,不同城市的表现出现明显分化。一线城市和部分强二线城市的成交量有所回升,而三四线城市依然低迷。比如深圳2023年12月新房成交面积环比增长15.3%而许多三线城市同期降幅超过20%。

从历史经验看,房贷利率调整往往是市场变化的滞后反应,而非先导指标。就像2016年那轮上涨周期,利率上调是在房价已经明显上涨之后才开始的。当下的利率调整,更像是银行对经营策略的主动调整。

更深层次来看,当前市场面临的挑战是结构性的。人口结构变化、城镇化红利消退、居民杠杆率居高不下,这些都不是简单调整利率就能解决的问题。数据显示,2023年我国城镇化率达到65.8%增速已经明显放缓。

有意思的是,最近有些城市开始试着推行创新性政策。像“带押过户”“认房不认贷”这类措施的发布,表明市场在探寻新的平衡状态。不过成效怎样,得靠时间去验证。

因此面对“房贷利率上调”这一信号,我建议大家要保持理性。市场真正回暖需要更多基础方面的支撑,像居民收入稳定地增长、房企经营持续地改善以及市场预期逐步地修复等等。这些才是左右市场走向的重要因素。

正所谓"不畏浮云遮望眼",在这个信息爆炸的时代,我们更需要保持清醒。房地产市场的变化从来都不是单一因素能够主导的,过度解读某个指标的变化,往往会带来判断上的偏差。

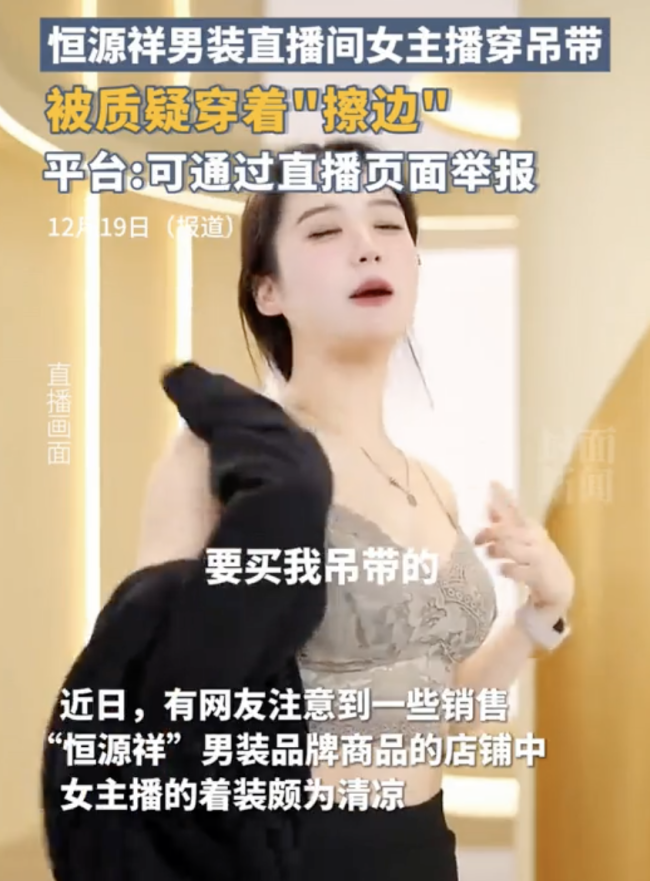

恒源祥女主播被质疑擦边 清凉着装引争议

七组数据看澳门民生改善 居民福祉显著提升

窦骁再演民国戏 新剧期待值拉满

谢芳逝世 电影界痛失巨星

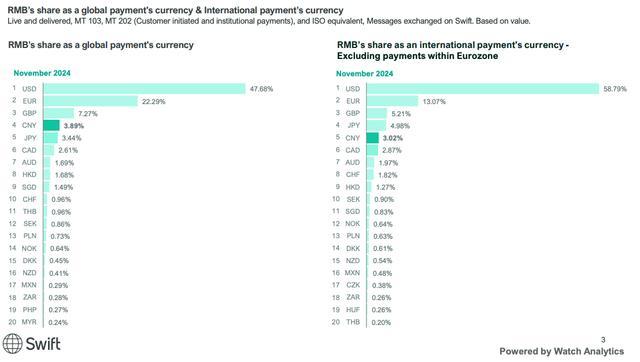

11月人民币位居全球第4大支付货币 活跃度持续提升

美宇航员为何出差一周变加班近10个月 飞船故障导致滞留延长

黄金重挫2% 美元走强抑制投资吸引力

短信通知放款成功是引流还是诈骗 真相揭秘

刺杀俄司令嫌犯:乌承诺给10万美元 刺客被迅速抓获

山东日照火箭发射观看攻略来了 海上发射再临日照

极越公关总监声援CEO:称自家员工是苍蝇 网友集体愤怒 极端言论再惹争议

3款高超音速飞行器突破 中国科技展现实力

七组数据看澳门民生改善 居民福祉显著提升

体育总局原局长苟仲文被逮捕 涉嫌受贿滥用职权

苟仲文被逮捕 曾任国家体育总局局长 涉嫌受贿与滥用职权

美股全线大跳水 美联储降息未能提振市场

美国国防部再炒作中国扩核:2030年将拥有1000枚核弹 持续夸大威胁论调

传相宜本草违规添加有毒原料 客服回应:会向相关部门反映情况 四年销售约6亿

梅西纪念世界杯夺冠两周年 重温辉煌时刻

叙利亚重要港口基础设施遭以军袭击 新型炸弹引发全球热议

从“晋江经验”想到民有经济的保护 产权保护是关键

美国突发校园枪击案 多人死伤 17岁女学生作案

比特币波动加剧,24小时25亿元蒸发 市场情绪复杂多变

车厘子要降价啦!900多吨智利车厘子来了 价格持续下探

英伟达为何被多国监管部门“追打” 反垄断调查引发全球关注

印尼女子河边洗脚被鳄鱼拖走后身亡 悲剧引发广泛关注

想拉爆中国?道指却创47年最长连跌 美股市场震荡不安

窦骁再演民国戏 新剧期待值拉满

外媒:消息人士称,北约已按计划从美国手中接管对乌军援协调工作 避免受特朗普影响

驻日美军移师关岛目的何在 寻求安全与战略后手

俄火车相撞事故已致数十人伤亡 伤亡人数持续更新

上海一住宅发生刑事案件一女子死亡,警方通报

凌晨突发!美联储“鹰派降息”吓崩美股,看最新解读 市场预期分化加剧

恒源祥女主播被质疑擦边 清凉着装引争议

道指跌超1100点 美股全线重挫

相关新闻

部分城市新增首套房贷利率 上调趋势显现

近期,一些热点城市的首套房贷利率出现回升,重新回到3%以上。据中指研究院的不完全统计,浙江、江苏等地以及广州、佛山、福州、厦门等城市的新发放首套房贷款利率下限有所上调,最低水平已达到3.1%

2024-12-06 13:35:30部分城市新增首套房贷利率广州房贷利率将上调 新房贷利率升至3%

2024-11-07 08:56:07广州房贷利率将上调杭州月内两度上调房贷利率

2024-12-02 08:57:35杭州月内两度上调房贷利率广州等城商业房贷利率重上调 商业银行房贷利率调回3%

2024-11-09 17:12:59广州等城商业房贷利率重上调房贷利率,涨了 多地银行上调利率

2024-12-18 20:38:39房贷利率杭州房贷利率正式上调 重回“3字头”

杭州房贷利率正式上调,重回“3字头”。昨晚有消息称,杭州的房贷利率将上调至3.0%。今天上午,从杭州某国有银行支行个贷人员处得知,该行目前执行LPR-60bp的新增房贷利率,相比之前上调了10个基点

2024-11-08 15:08:00杭州房贷利率正式上调