A股有望出现跨年反弹 机构看好市场前景

十大券商最新策略观点出炉。中信证券认为,当前市场正处于从个人投资者向机构投资者切换的阶段,机构关注的房价和社融信号仍需观察,投资者心态较为脆弱,在外部扰动下放大了波动。目前处于政策空窗期,但国内政策方向明确,预计12月会再次凝聚共识。市场正站在年度级别行情的起跑线上,等待房价和社融的信号。短期内可以继续用部分低估值顺周期品种过渡,待信号明确后积极增配绩优成长和内需消费。

国泰君安预计12月将有跨年反弹。近期股市调整,国泰君安认为决策层对于扭转经济形势与支持资本市场的态度转变是股市底部抬高的基础。当前股市正在快速计入中国潜在政策的空间与特朗普关税压力的复杂性,这为跨年反弹奠定了基础。建议关注并购重组、数据要素、低空基建和自主可控等主题。

招商证券指出,近期市场调整是多重因素交织的结果,市场正处于大级别上行趋势的调整期。建议投资者在年末或明年年初利用政策预热期和业绩披露期积极建仓,重点关注地产及其产业链以及“智安医”方向。随着化债政策落地,四季度进入业绩修正和年底估值切换阶段,偏蓝筹风格的指数有望获得支撑。

华西证券表示,本轮“新质牛”行情步入健康调整,一方面是对“特朗普交易”和美联储降息节奏重新定价,另一方面是A股获利盘有所了结。证监会大力发展权益类基金特别是指数化投资,近期A500ETF相关产品建仓有望带来增量资金。行业配置上,关注AI+、低空经济、人形机器人、本土替代、数据要素等核心资产。

中银证券认为,短期波动不改中期震荡上行趋势。本周市场冲高回落,周期、红利板块先后占优。地缘政治冲突影响下,市场避险情绪升温,美元走强。展望后市,市场震荡上行逻辑不改。临近岁末,市场对经济工作会议的关注度提升,未来两周市场可能进入对2025年宏观政策的预期演绎阶段,风险偏好不弱且流动性环境宽松,市场震荡上行趋势有望延续。

民生证券指出,股票市场偏离基本面的交易已经持续较长时间,市场出现调整意味着过去的结构并不能真正带来牛市,但低估值蓝筹股并不存在上述问题,且得到了政策的真正呵护,有望成为市场的压舱石。推荐能源、有色、金融板块、建筑板块以及红利资产回归的相关领域。

信达证券认为,近期市场调整并不改变牛市根基。熊牛转折的重要力量来自股市政策驱动股权融资减少,带来股市供需格局的转变。历史上类似情况出现后,无论经济是否改善,股市都出现了较大级别的牛市。市场震荡休整本质上是短期博弈性资金降温,但由于长期资金和政策方向的转变,指数中枢难以跌回原点。

华金证券表示,短期进一步调整空间有限,A股可能延续震荡偏强趋势。政策、产业趋势、流动性和估值都指向科技成长行业仍有上涨空间。短期内海外流动性宽松预期可能有扰动,但国内流动性难收紧。估值和情绪还未到极高水平,TMT行业仍有上涨空间。

中国银河认为,A股有望震荡上行。随着存量政策加快落实及增量政策加力推出,经济基本面呈改善态势。配置方面,重点关注科技创新主题、“两新”主题以及避险属性较强的红利板块。

东吴证券指出,近期A股市场走弱的核心原因在于几类资产的背离。年末看好大盘股,中长期成长股有望占优。年底,大盘顺周期风格有望迎来阶段性配置机会。接下来的重要观察窗口是年底的中央经济工作会议以及明年的两会,在此期间,增量政策有持续落地的可能。

女子网购新包包翻出一堆证件:立马联系商家报警找失主

正厅降为正处 8年后的冬天他再次被查 昔日书记再陷调查风波

不是美剧不是韩剧是中国刑侦剧 致敬刑警真实奋斗

宋佳被曝结婚后首公开现身 低调领证引发热议

耿爽当场驳斥!美国代表团的发言稿也应该改一改了 形势正在变化

马克龙“再下险棋” 法国新总理能否摆脱前任宿命?

阿根廷经济里程碑:三季度GDP正增长,经济迎来转折点!

俄网媒披露“朝鲜派兵援俄”细节 朝军首战告捷

乌克兰情报机构:“驻叙俄军面临断水断粮!” 俄军未来部署成疑

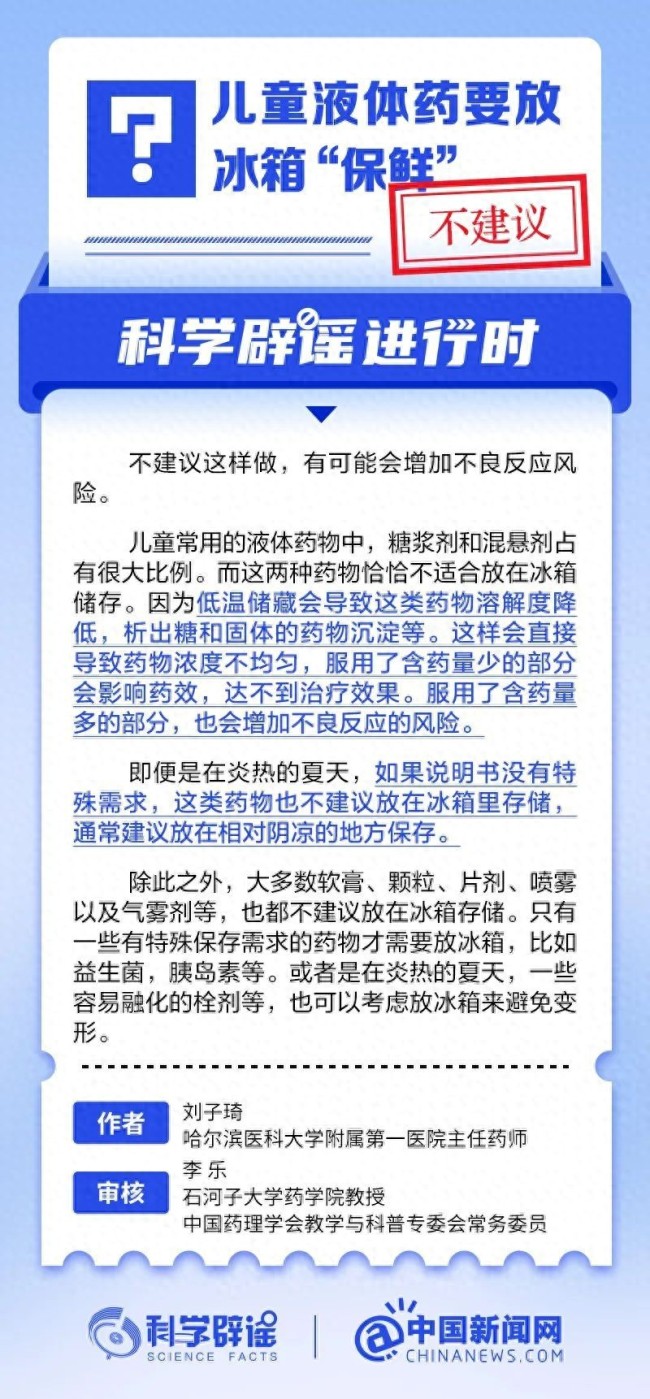

儿童液体药要放冰箱“保鲜”?并非所有药物适用

3000名员工失业 奥迪关闭已有75年历史的布鲁塞尔工厂 电动SUV销量低迷所致

教育局回应家长反映小学生作业量大

美国三大股指收盘涨跌不一 科技股领涨

一觉醒来,德国政府垮了

54岁香港知名男星申请破产 引发网友热议

极越汽车智能化实力几何 用户不舍的智能体验

以军在加沙行动致4.5万人死 伤亡人数持续上升

台湾已从美国接收了38辆坦克?外交部回应

正厅降为正处 8年后的冬天他再次被查 昔日书记再陷调查风波

秦兵马俑二号坑发掘出罕见将军俑 揭示秦代军事秘密

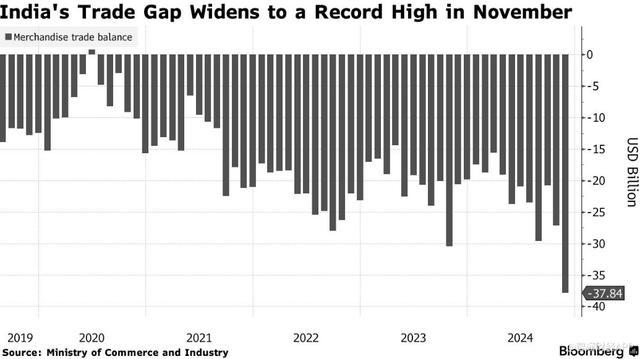

印度贸易逆差飙升至历史新高 进口激增出口下降

特朗普:就职仪式没有邀请泽连斯基 未发邀请引发关注

今年将是128年来最早的冬至 农历阳历日期“同步”

“闪崩”的极越为何做不到体面退场 管理反思引关注

女子问价后离开被怼不买问什么 商家态度引争议

11月70城房价:杭州、湛江环比涨0.9%领跑 各线城市降幅收窄

特朗普再次警告哈马斯 人质问题后果严重

以色列空袭叙军事基地炸出蘑菇云 地震级爆炸震动周边

大爷坐轮椅上高速速度飙到60码 离谱行为引热议

继千帆之后 “国网”星座开始组网 万星计划启航

女子网购新包包翻出一堆证件:立马联系商家报警找失主

一夜“降温” 猪价下跌“跌猛了”! 消费旺季猪价仍承压

不是美剧不是韩剧是中国刑侦剧 致敬刑警真实奋斗

李在明会是韩国下一任总统吗 左右翼之争再起波澜

美国土安全部回应“神秘无人机”:大部分是有人驾驶飞机

相关新闻

券商:A股有望出现跨年反弹 布局良机渐行渐近

2024-11-25 17:49:06券商:A股有望出现跨年反弹A股有望迎跨年行情 政策积极提振信心

2024-12-11 08:50:58A股有望迎跨年行情9月,A股有望反弹!十大券商都瞄准了这两个赛道

在9月首个交易日,A股并未如许多投资者所期盼那样迎来“开门红”,沪指延续了自5月高点以来的调整趋势,这已是连续第74个交易日的低迷表现。回顾此轮调整过程,仅在6月、7月和8月的月末出现了短暂的反弹现象

2024-09-03 21:51:419月机构称A股有望演绎震荡上行 跨年行情进行时

12月9日,A股三大指数集体收跌。沪指跌0.05%,深成指跌0.55%,创业板指跌0.81%,北证50指数跌4.31%。全市场成交16612亿元,较上个交易日缩量1564亿元,超过3200只个股下跌

2024-12-09 19:56:00机构称A股有望演绎震荡上行专家称A股反弹将提振房地产信心 楼市有望迎来转机

2024-09-28 19:21:08专家称A股反弹将提振房地产信心业内:12月A股有望先抑后扬 等待波段反弹

周五,大盘冲高后回落。在一些传闻利好的推动下,市场再度上冲,中证1000指数接近上方阻力位,显示出压力。这可能意味着市场正在构建一个平台,随后可能会出现一段下跌

2024-11-30 15:25:00业内:12月A股有望先抑后扬