一线城市全部落地“降税”,二手房交易活跃度提升 市场成交有望持续企稳

自财政部11月13日发布“购房降税”新政以来,一系列以降税为核心的新一轮楼市政策陆续实施。截至11月22日,广州正式宣布取消普宅与非普宅标准,并调整相关配套税费政策,至此四大一线城市均已落地该政策。

从效果来看,“购房降税”新政尚未在成交端体现出明显提振作用,但新房项目来访、认购数据以及二手房挂牌情况均出现了积极变化,预计存量客户将持续释放,后续成交端将逐步显现效果。

上海于11月18日率先落实新政,取消普通住房和非普通住房标准,扩大住房交易优惠税收政策覆盖面。同日晚间,北京也宣布取消普通住房和非普通住房标准,个人将购买两年以上的住房对外销售时免征增值税。次日,深圳跟进,明确自2024年12月1日起取消普通住房和非普通住房标准,并对相关征税问题予以明确。随后,广州于11月22日宣布取消普宅标准。

四大一线城市的政策调整基本一致,税收优惠政策显著降低了90平方米至140平方米及以下住房的交易成本。取消普宅标准后,购买140平方米以下住房的契税均可减少至1%,第二套住房契税由原来的3%调整为140平方米及以下1%、140平方米以上2%。

实际上,在“930新政”后市场呈现出“前高后低”的趋势,市场增长动能减弱。“降税新政”的发布无疑是对“930新政”的一次接力,旨在刺激改善需求释放,进一步巩固市场回温效果,推动楼市止跌回稳。随着政策效应持续释放,预计11月和12月市场成交有望继续企稳。

目前来看,“购房降税”新政暂未对一二手房成交起到明显的促进作用。据CRIC监测数据显示,11个核心城市降税后二手房日均成交35.24万平方米,较降税前微降4%。然而,11月前20日11城累计成交722万平方米,环比10月日均增长21%,且增幅有扩大的趋势。

新房整体增幅不及二手。据CRIC监测数据,13个核心城市降税后新房日均成交30.13万平方米,较降税前同样微降4%。2024年11月前20日13城累计成交617万平方米,环比10月日均上升10%,增幅不及二手房,前期新政集中放量后新房增长后劲略有不足。

从城市层面看,降税后新房成交整体呈现“涨多跌少”。具体而言,广州、成都、苏州、合肥等城市进入集中放量期,新政加持下前期来访、认购客户的持续转化。CRIC监测数据显示,上述四城新政后较新政前增幅均在15%以上,武汉、宁波次之,涨幅在10%以内。北京、上海、深圳和杭州等城市新房成交动能略有放缓。

从反映新政后居民购房态度的项目来访、认购等前端指标来看,11月前三周周均来访、认购量较“930”新政首月(2024年10月)环比下降,但显著好于“930”新政前一个月(2024年9月)。当前市场成交仍以复访客户为主,有效客户占比有所上升。

二手房方面,仅北京、郑州降税后表现好于降税前,分别增长5%和42%。上海、成都、宁波、厦门基本持平,热度延续。而青岛二手房成交大幅回落,跌幅高达43%。降税后一定程度上会促进二手房源加快挂牌,多数城市11月前17日日均新增挂牌量较9月日均明显增长。聚焦一线城市,北京、上海刺激作用好于广州和深圳,广深总体延续降势,“降税”政策刺激效用并不显著。

从成交层面来看,“购房降税”新政后二手房成交端并未出现明显提升,但前端项目来访和认购数据仍处于高位,预计存量客户持续释放将在后续成交端进一步体现。个别城市二手房挂牌量出现明显增长,尤其是一线城市取消普宅标准同时加大住房交易税收优惠力度,后续成交活跃度有望进一步提升。

利好来袭,涉及A股爆火赛道 AI概念股强势上涨

吉林五星级雾凇玉树映寒江独竹漂孤影 银装素裹似仙境

65岁倪萍否认整容称因太瘦了 大方回应引网友力挺

2025年贺岁金银纪念币今日发行 福文化创新亮相

乌克兰情报机构:“驻叙俄军面临断水断粮!” 俄军未来部署成疑

俄网媒披露“朝鲜派兵援俄”细节 朝军首战告捷

杜淳老婆聊住家阿姨的分寸感 保姆边界问题引热议

女子问价后离开被怼不买问什么 商家态度引争议

秦兵马俑二号坑发掘出罕见将军俑 揭示秦代军事秘密

65岁倪萍否认整容称因太瘦了 大方回应引网友力挺

以军在加沙行动致4.5万人死 伤亡人数持续上升

女子网购新包包翻出一堆证件:立马联系商家报警找失主

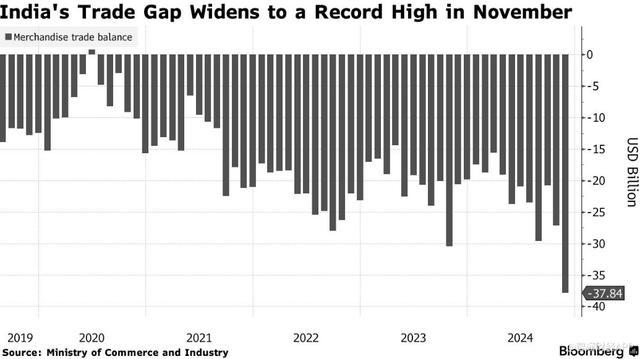

印度贸易逆差飙升至历史新高 进口激增出口下降

特朗普:就职仪式没有邀请泽连斯基 未发邀请引发关注

耿爽当场驳斥!美国代表团的发言稿也应该改一改了 形势正在变化

3000名员工失业 奥迪关闭已有75年历史的布鲁塞尔工厂 电动SUV销量低迷所致

马克龙“再下险棋” 法国新总理能否摆脱前任宿命?

一夜“降温” 猪价下跌“跌猛了”! 消费旺季猪价仍承压

阿根廷经济里程碑:三季度GDP正增长,经济迎来转折点!

美国土安全部回应“神秘无人机”:大部分是有人驾驶飞机

台湾已从美国接收了38辆坦克?外交部回应

李在明会是韩国下一任总统吗 左右翼之争再起波澜

继千帆之后 “国网”星座开始组网 万星计划启航

利好来袭,涉及A股爆火赛道 AI概念股强势上涨

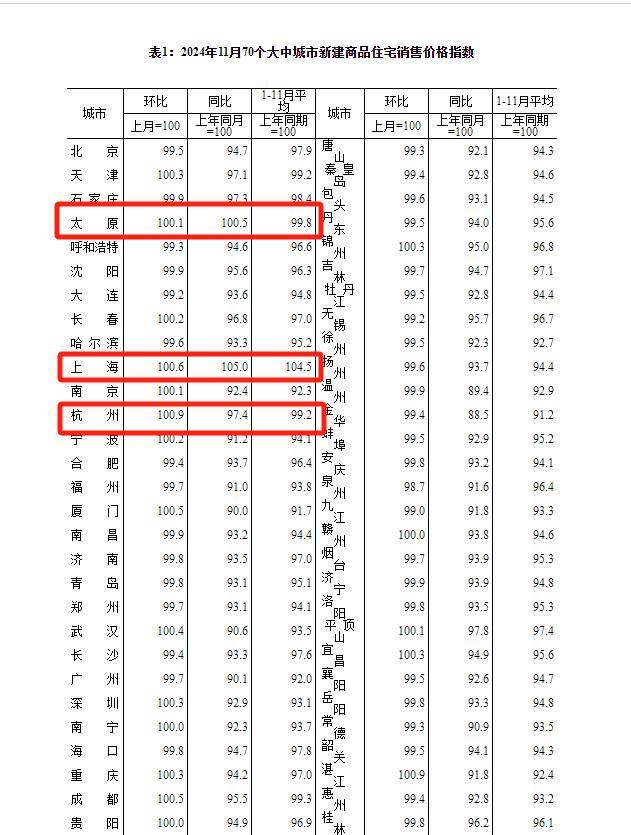

11月新房价格上涨城市攀升至17个,专家:房地产市场开始触底,反弹仍有困难 止跌回稳迹象显现

正厅降为正处 8年后的冬天他再次被查 昔日书记再陷调查风波

以色列空袭叙军事基地炸出蘑菇云 地震级爆炸震动周边

教育局回应家长反映小学生作业量大

不是美剧不是韩剧是中国刑侦剧 致敬刑警真实奋斗

美国三大股指收盘涨跌不一 科技股领涨

一觉醒来,德国政府垮了

湖北一教师被捕兽电网电击身亡 家属:五年至少三人被电击过

吉林五星级雾凇玉树映寒江独竹漂孤影 银装素裹似仙境

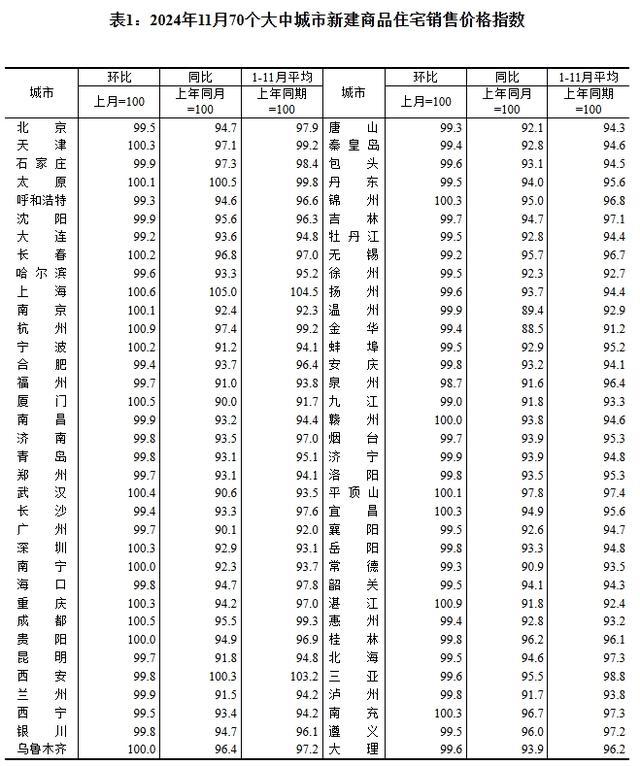

11月70城房价:杭州、湛江环比涨0.9%领跑 各线城市降幅收窄

特朗普再次警告哈马斯 人质问题后果严重

相关新闻

部分一线城市二手房交易回暖 资本市场信心提升

2024-11-08 13:58:00部分一线城市二手房交易回暖核心城市二手房价格跌势减缓 市场活跃度提升

2024-11-02 21:31:00核心城市二手房价格跌势减缓房地产新政密集落地 多地楼市活跃度出现提升

近期,各地优化调整房地产政策的消息纷至沓来。随着房产新政密集落地,多地楼市活跃度出现提升。5月28日,上海优化调整房地产市场政策“沪九条”落地。

2024-06-04 01:49:00楼市房票"正在核心一二线城市落地:一线城市加速去库存新举措

2024-08-28 11:27:48“房票”正在核心一二线城市落地一线城市楼市出现回暖迹象 房企销量有望提升

2024-07-03 13:34:56一线城市楼市出现回暖迹象A股放量成交25507亿 市场活跃度提升

沪深两市全天成交额合计25507亿元,较上一交易日增加430亿元。沪市成交额为1.04万亿元,深市成交额为1.51万亿元

2024-11-12 21:31:00A股放量成交25507亿