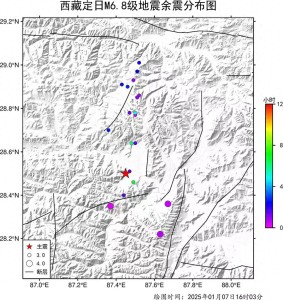

最新消息!业内解析A股本轮阶段性调整(3)

接下来的重要观察窗口是年底的中央经济工作会议以及明年的两会,在此期间,增量政策有持续落地的可能,而政策预期难有证伪的风险,市场逻辑将沿着“预期政策拐点——预期斜率过高——预期斜率向下修复——预期斜率向上空间重新打开”的逻辑演绎,顺周期风格有望迎来阶段性的配置机会。

中长期市场交易主线仍在科技成长

从产业政策视角看,科技创新在全会《决定》的战略位置明显升级,科技创新的定位由“驱动发展新引擎”升级为“中国式现代化的基础性和战略性支撑”,科创由发展的辅助角色向核心角色转变。在产业政策的密集催化下,科创板块将乘风而上。

从科技周期视角看,电子等板块自身供需及库存周期处于上行区间,同时“大国安全”对国内科技产业提出增量需求,叠加科技产业浪潮中我国往往在制造及应用端的展现出“后劲”,A股科技公司有望明显受益。

从美元周期视角看,趋松的金融条件有利于全球制造业需求和生产补库活动,我国制造业量价与盈利水平有望迎来改善。由于依托海外需求,中国成长型制造业行业估值的分母端应为美元利率,且成长股的盈利波动贡献也更多来自于海外,受美元利率变化的影响较大,因此降息周期开启后,成长风格或将占优。

具体板块推荐

短期来看,顺周期方面年底前建议关注四大方向:1)低PB:受益于市值管理政策预期、结构型货币工具创新,低PB国央企存在估值修复空间(银行、保险、建筑、以及以有色为代表的周期股等);2)化债:随着地方化债政策启动落地,存在较多应收账款的建筑、环保行业将有望改善资产质量,估值有望提升;3)地产链:伴随地产修复,地产强相关的板块如建材、白酒有望受益;4)消费:美护、文旅、汽车、零食以及医药板块中带有消费属性的家用医疗器械、中药OTC等领域。此外,市场交易仍较活跃,部分产业趋势交易可能产生跨年行情,但范围或有所收窄,建议关注AI软件(Agent/模型/应用),鸿蒙&信创,数据要素,可控核聚变,卫星&商业航天,固态电池,自动驾驶。中长期仍看好成长科技,包括半导体产业链、国产软件等自主可控方向。

疯狂!王楚钦制胜时刻,连续海底捞月救球 现场惊起哇声一片

崔康熙想给贾德松三年合同,与泰山队存较大分歧 引援分歧成关键

张小斐晒与叶童赵雅芝合照 跨时代同框引热议

湖北一教师被捕兽电网电击身亡 家属:五年至少三人被电击过

美国17岁女生校内开枪致5死 枪手为17岁女学生

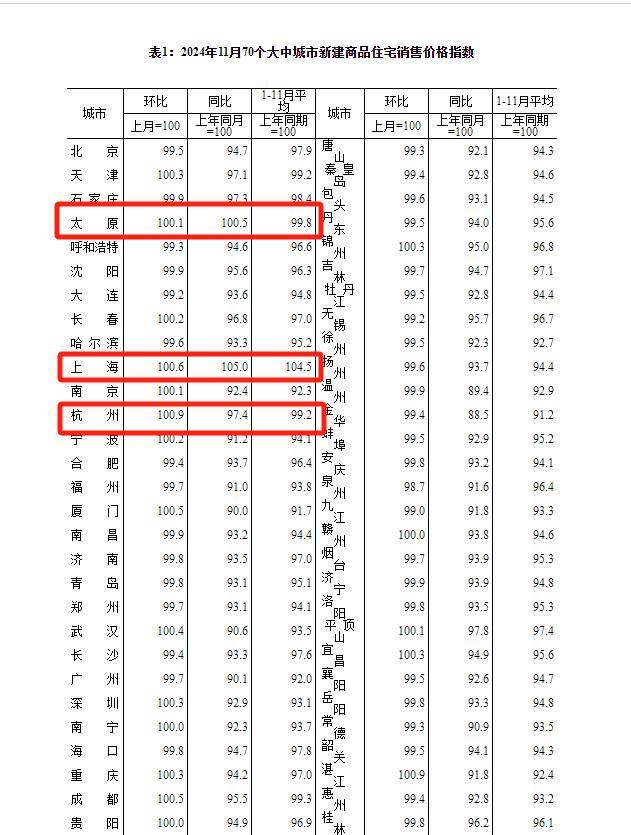

11月新房价格上涨城市攀升至17个,专家:房地产市场开始触底,反弹仍有困难 止跌回稳迹象显现

疯狂!王楚钦制胜时刻,连续海底捞月救球 现场惊起哇声一片

于东来坦言一天工作6小时足够:这样你做事会很认真

利好来袭,涉及A股爆火赛道 AI概念股强势上涨

阿根廷经济里程碑:三季度GDP正增长,经济迎来转折点!

美国土安全部回应“神秘无人机”:大部分是有人驾驶飞机

特朗普:就职仪式没有邀请泽连斯基 未发邀请引发关注

崔康熙想给贾德松三年合同,与泰山队存较大分歧 引援分歧成关键

2个月女婴小便增多一查竟有4个肾

65岁倪萍否认整容称因太瘦了 大方回应引网友力挺

一觉醒来,德国政府垮了

李在明会是韩国下一任总统吗 左右翼之争再起波澜

女子网购新包包翻出一堆证件:立马联系商家报警找失主

为护女性遭邻居捅伤19岁小伙现状:因抢救声带受损,曾在ICU昏迷40多天错过高考

继千帆之后 “国网”星座开始组网 万星计划启航

以色列空袭叙军事基地炸出蘑菇云 地震级爆炸震动周边

张小斐晒与叶童赵雅芝合照 跨时代同框引热议

美国三大股指收盘涨跌不一 科技股领涨

马克龙“再下险棋” 法国新总理能否摆脱前任宿命?

小伙见女生被偷拍上前阻止遭殴打 :头被对方打了三四十次

俄网媒披露“朝鲜派兵援俄”细节 朝军首战告捷

杜淳老婆聊住家阿姨的分寸感 保姆边界问题引热议

特朗普再次警告哈马斯 人质问题后果严重

菲批准与日本军事准入协定 强化防务合作

耿爽当场驳斥!美国代表团的发言稿也应该改一改了 形势正在变化

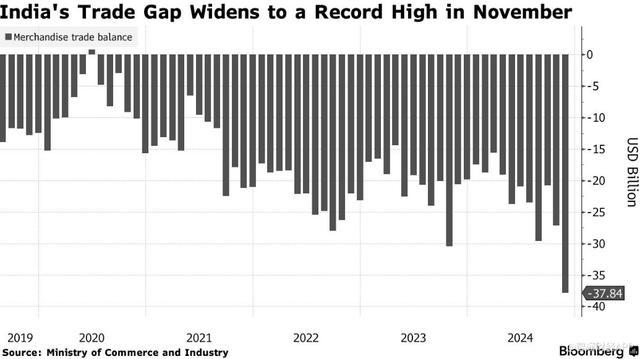

印度贸易逆差飙升至历史新高 进口激增出口下降

韩国前国防部长官拘留延长 期限延至28日

以军在加沙行动致4.5万人死 伤亡人数持续上升

吉林五星级雾凇玉树映寒江独竹漂孤影 银装素裹似仙境

2025年贺岁金银纪念币今日发行 福文化创新亮相

相关新闻

业内:A股近期调整的性质是什么 短期不利因素集中爆发

2024-11-16 16:50:16业内:A股近期调整的性质是什么A股缘何失守3400点 三大原因解析市场调整

市场午后持续调整,三大指数尾盘均跌超2%,沪指失守3400点关口。截至收盘,上证指数跌2.01%,深成指跌2.23%,创业板指跌2.48%

2024-12-14 10:22:24A股缘何失守3400点如何理解近期A股的缩量调整 三点原因解析

11月中旬以来,A股经历了一轮缩量调整,投资者关注调整的原因、后续行情的空间及关注点

2024-11-25 11:50:00如何理解近期A股的缩量调整业内:A股后续波动幅度可能会降低,投资者策略调整成焦点

2024-10-11 20:22:14业内:A股后续波动幅度可能会降低东风本田回应裁员 企业战略转型的阶段性调整

东风本田在其官方微博上宣布,为了促进企业的长期发展和加速向电动汽车领域的转变,公司正在生产环节推进人员结构的优化。他们强调,这是转型期间对人力资源进行的阶段性调整,旨在配合企业的战略方向

2024-09-10 18:19:31东风本田回应裁员业内:A股市场正处于巨变阶段

7月31日,A股市场强势反弹,根据Wind数据,上证指数上涨2.06%,深证成指攀升3.37%,创业板指增长3.51%,科创50指数更是大幅上涨4.7%

2024-08-02 08:07:52业内:A股市场正处于巨变阶段