商业银行,为指标“疯狂” 内卷下的银行业竞争

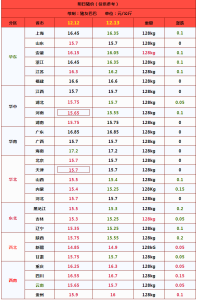

人民银行发布的《2024年第三季度中国货币政策执行报告》首次用“内卷”来形容银行业现状,指出当前银行业市场竞争激烈,贷款利率“下行快”,存款利率“降不动”。存贷款利率与政策利率调整幅度存在较大偏离。在商业银行“规模情结”的驱动下,存贷款市场出现了一些乱象。

月末、季末、年末等关键时期,银行为了冲击KPI,出现了许多存贷款“突击队”。为冲规模,银行采取了“价格战”手段,有的直接调整利率,有的则通过“返佣”等形式吸引客户。这种行为虽然短期内可以增加业务量,但长期来看不利于银行的可持续发展。同质化竞争导致资金空转,存贷款利率传导效率受损,影响了调控效果和货币政策空间。

今年以来,尽管监管层多次要求禁止高息揽储,摒弃“规模情结”,但对一线员工来说,“增量”依然是最重要的考核指标之一。部分银行员工甚至自掏腰包“买存款”,与“存款中介”、“贷款中介”合作来突击完成指标。例如,员工会联系客户在考核期末将资金存入银行,并在存款满期后再次取出,以协助完成存款指标。此外,员工还会给客户一定比例的佣金。这种模式主要集中在国有大行,起投金额通常是100万元,存款期限仅需一周,每100万元可收取200到300元佣金。然而,由于银行对大额转账有限制,一个账户每年能操作的次数并不多。

在贷款端,竞争更加激烈。以前只有一季度的“开门红”和四季度的“年底收官”,现在几乎是全年营销。每个季度末都有类似“赢在盛夏”、“决战金秋”等冲刺营销计划。普惠金融放款规模要求每年同比新增10%以上的涨幅。总行层面已完成年度普惠金融考核指标,但一些分行未能完成,因此向支行加码。这导致未完成任务的分支行降低贷款准入门槛,甚至与中介合作推荐“放款更容易”的银行,吸引客户跨省市办理贷款业务。

朴彩英火星哥APT初舞台 音乐无界共谱华章

李行亮不容许有离婚的选项 坚守婚姻承诺

迪拜展出全球最大金条:重300公斤 创下历史纪录

闫妮说黄玲不是爽文女主 角色魅力引发共鸣

乌克兰首次对俄境内发射英国“风暴之影”巡航导弹,俄官员警告

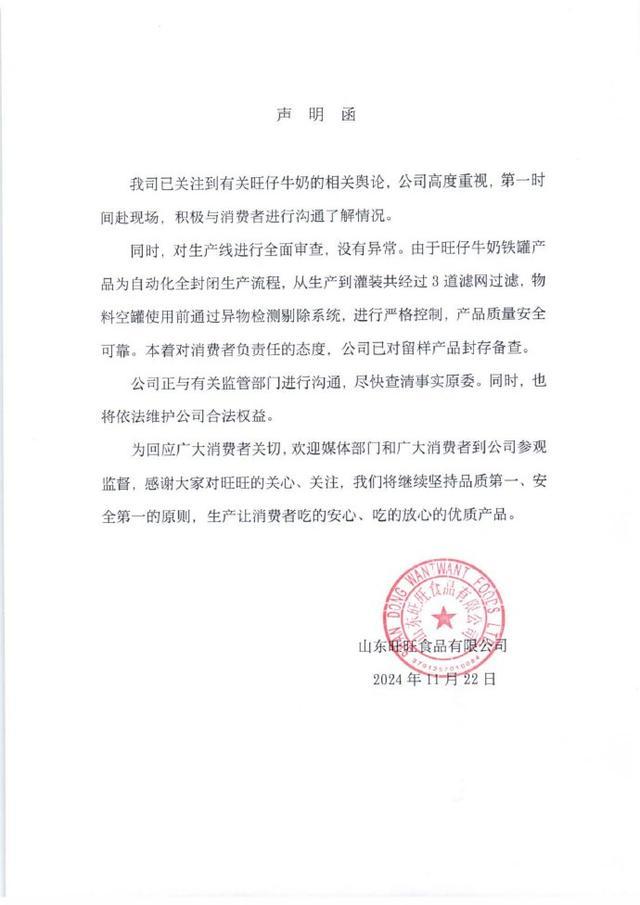

旺旺集团回应“牛奶中疑现老鼠” 全面审查未发现异常

李行亮不容许有离婚的选项 坚守婚姻承诺

俄对乌实战测试新型中程高超音速导弹,泽连斯基:是“明显且严重升级”

日本自卫官跪下了……

乌镇峰会人形机器人加速进化 多技能展示吸引眼球

北京顺义180套枫桥别墅整体拍卖被撤回 因案外人异议

普京证实:俄军发射新型中程高超音速导弹

英国海军再削减5艘舰艇,保守党警告称将重现“马岛危机”

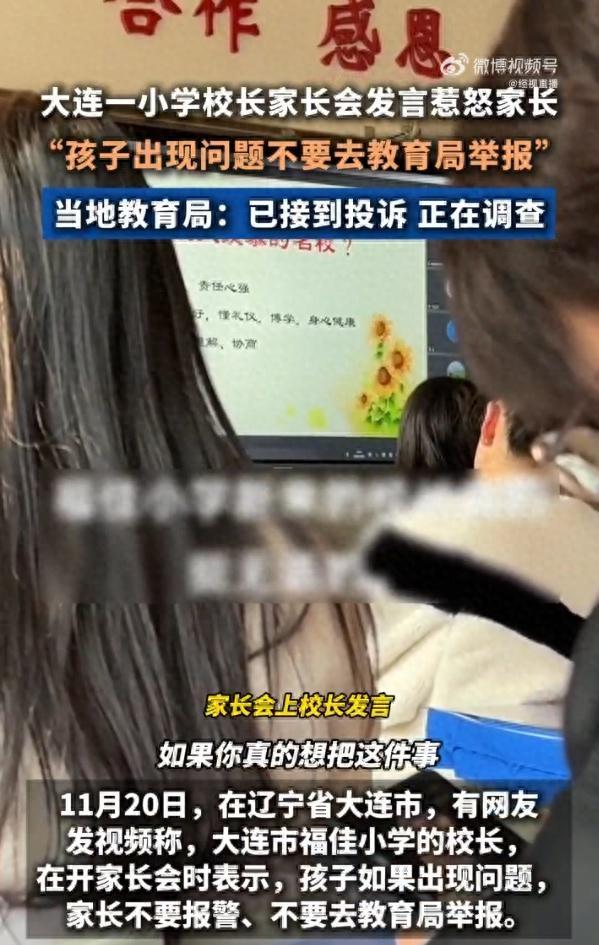

校长让家长有问题别举报 教育局回应 正调查此事

美驻英使馆附近发现可疑包裹 警方封锁调查中

不藏了?美军自爆有“仁爱礁特遣队”

泽连斯基:军事走不通,外交手段可以收回克里米亚

网友偶遇雷军驾驶神秘SUV 让网友和随车人员非常兴奋

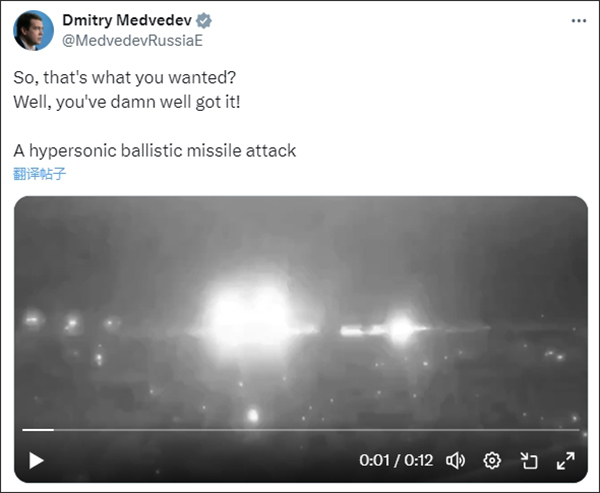

梅德韦杰夫发布俄新型中程高超音速导弹袭击视频:好吧,你们得到了

国际刑事法院发出三张逮捕令,以色列、哈马斯回应

王耀庆贴脸开大丁禹兮 现场互动引发尖叫

闫妮:黄玲身上有一种力量 韧劲儿展现魅力

英媒爆料:乌军面临导弹短缺问题,美制ATACMS导弹仅有约50枚

俄:已将波兰的北约新基地列为“潜在优先摧毁目标”

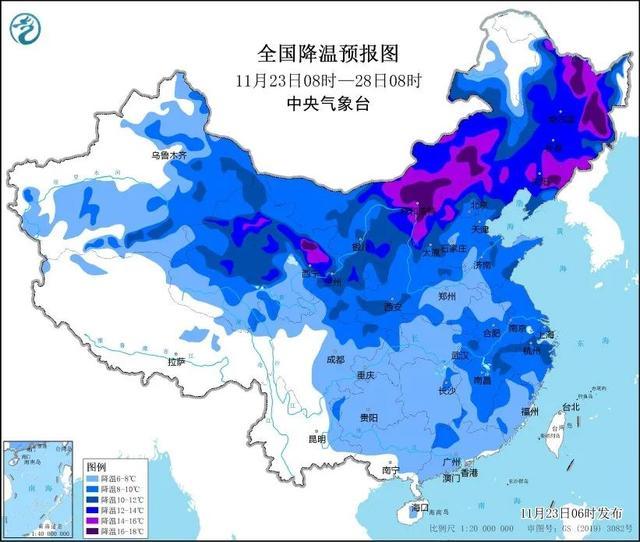

周末全国大部将迎来雨雪降温 寒潮蓝色预警发布

朴彩英火星哥APT初舞台 音乐无界共谱华章

国际刑事法院对内塔尼亚胡等人发出逮捕令,拜登发声

普京回应“洲际导弹打击”传闻:俄军使用了新型中程高超音速导弹,未搭载核弹头

律师称现有证据下王宝强不构成欺诈 两份协议引争议

浙大贫困生晒旅游照 民政局回应 家庭情况属实

代号“榛树”普京证实对乌发射新型中程导弹 能够以10马赫的速度打击目标无人能拦截!

国际刑事法院向内塔尼亚胡和加兰特发出逮捕令

教育部:严格执行陪餐制度 强化校园食品安全管理

迪拜展出全球最大金条:重300公斤 创下历史纪录

人类史上首次!洲际导弹投入实战?!

相关新闻

四大商业银行今起下调人民币存款利率

2024-07-25 11:00:52四大商业银行今起下调人民币存款利率商业银行不得代理销售私募投资基金?业内求证

最近有传言称,相关部门或将调整商业银行代销私募投资基金的相关规则,特别是关于银行“不得代理销售私募投资基金或间接通过其他合法金融产品变相销售”的条款,这引起了业界和市场的普遍关注

2024-06-06 13:36:51商业银行不得代理销售私募投资基金?业内求证:并非新规定夫妻抱娃在商场大打出手 为一杯奶茶的疯狂之战

2024-06-03 22:23:35夫妻抱娃在商场大打出手58400个指标!北京新能源小客车指标申请审核结果公布

2024-05-27 07:58:5758400个指标!北京新能源小客车指标申请审核结果公布男子为跨省见女网友一路偷车 疯狂盗窃终被捕

一名女子邀请了一位男子前往江西瑞金游玩,但男子面临经济和交通的双重难题。为了解决这一问题,他采取了极端的方式,沿途连续盗窃电动车作为交通工具,最终成功抵达瑞金

2024-06-23 19:06:24男子为跨省见女网友一路偷车孩子们为卡疯狂背后隐患重重 盲目消费与心理陷阱

近年来,集卡、拆卡和玩卡游戏在校园内蔚然成风,吸引了众多中小学生乃至幼儿园的小朋友沉浸其中。一名12岁女童一年内花费超过5万元购买卡牌,而某个班级中,四分之三的学生承认对拆卡行为感到痴迷

2024-09-03 09:44:21孩子们为卡疯狂背后隐患重重