A股赚钱效应接下来是什么逻辑 流动性驱动牛市

11月以来,A股的接连上涨再次引起全民关注,不断有“XX年股民炒股赚百万/千万”的新闻登上热搜。如果以成交量来看,截至2024年11月12日,在A股三十多年的历史上,成交量超过两万亿的交易日不到20个,除了有4个交易日发生在2015年的大牛市中,其余均在近两个月内。天量的成交额成就了无数翻倍、五倍甚至十倍股,股市的赚钱效应吸引了全民的关注。

市场行情的重新起步需要基本面跟上来之后,把市场过高的估值消化,才能重新起航。但从实际表现来看,11月至今,市场无惧任何利空消息,并且基本上以日均近2.5万亿的天量成交额开启了一波上涨,市场情绪也极度火热。截至2024年11月11日,A股主要的宽基市场指数均超过20%,进入“技术性牛市”,呈现出“成长好于价值,小盘优于大盘”的特点。其中北证50指数领涨整个市场,涨幅超过了130%。这意味着如果在9月24日买入北证50指数基金,剔除国庆长假,基本能够实现“一个月投资收益翻倍”目标。

股市的上涨无非是两个根本性的驱动因素:经济基本面带来的企业盈利好转以及估值的提升。就基本面而言,当前市场仍旧是一个“强预期、弱现实”的格局。上市公司的三季度财报、近期公布的通胀数据以及金融数据等,均指向“弱现实”。剔除金融、石油石化的上市公司收入和盈利情况进一步恶化,前三季度归母净利润同比增速为-7.4%,相比于上半年的-6.4%,进一步扩大,显示上市公司盈利的二阶导仍未转正。

最新公布的价格数据显示,10月CPI同比上涨0.3%,增速低于9月0.1个百分点,低于市场预期;PPI同比降幅扩大0.1个百分点至2.9%,为2023年12月来最低,同样低于市场预期。政策利好尚未传导至实体经济,“通缩”压力尚未得到缓解。具有前瞻指示性意义的金融数据方面,10月新增社融1.40万亿元,新增人民币贷款5000亿元,均不及预期,且新增人民币贷款创下了2010年以来同期最低。

A股是一个“买预期、卖现实”的市场,市场往往走在经济前面。本轮从9月24以来的牛市起源于“政策逻辑的重大调整”,以及由此带来“强预期”的反转。从资金面观察,这可以看作是一场由“集体降杠杆”到“集体加杠杆”转变的“流动性牛市”,更好地解释了当前市场的现状。9月以来的流动性改善广泛存在于个人、机构、企业、游资等各方资金势力中。截至目前,这是一轮杠杆资金的胜利,也是融资客的狂欢。

企业端的加杠杆始于9月24日,央行两个创新的结构性货币政策工具逐渐落地,其中股票回购增持专项再贷款额度为3000亿元,针对上市公司的贷款。尽管央行在三季度的货币政策执行报告中尚未披露该项结构性货币政策工具的额度,但从各上市公司的公告来看,3000亿元的回购增持再贷款大概率不会有剩余,而这笔资金将在未来一年内按照回头增持的要求全部注入股市中。

金融机构端的加杠杆则是央行新创设的另一个结构性货币政策工具,即额度为5000亿元的证券、基金、保险公司互换便利(简称SFISF)。头部券商均已参与到SFISF的操作中,后续随着该工具的实施落地,5000亿元的流动性将由券商带头,全部进入到股市之中。

相对于金融机构和企业的决策路径慢,资金流入市场慢,散户、游资带来的杠杆资金成为阶段性增量最大的资金,也成为主导市场风格的主要力量。散户和游资的杠杆来自两个方面:一是场内券商的加杠杆,二是场外信贷资金的流入。在场内的融资方面,A股在9月24日至今日,融资余额净增长近5000亿元,融资余额暴涨至1.8万亿以上,突破了2021年9月的高点,仅低于2015年5月-6月期间的“杠杆牛”。

而在场外资金方面,居民消费贷的异常增长成为另一个佐证。10月短期贷款新增490亿元,同比多增1543亿元,单月新增量为近五年同期最高水平。结合10月以来股市的赚钱效应,以及监管对于“严禁信贷资金流入股市”的强调,大概率有不小规模的消费贷资金借道流入股市,成为散户加杠杆的另一种方式。与机构资金以基本面逻辑为主不同,散户加杠杆多追求高弹性。由于散户性质的杠杆资金边际流入规模最大,因此成为主导市场风格的主要资金。

从资金视角来看,9月24日至今的牛市行情中,曾经主导市场的公募、北向、国家队等资金均缺席。公募资金因为基民的“回本即赎”,面临不小的赎回压力,外资则因缺乏经济基本面回暖的佐证和强势美元的压力,并未大规模流入A股。机构、企业、个人等几方资金的集体加杠杆带来了这一轮“流动性牛市”,其中个人端流入速度最快,风险偏好更高。

展望后市,杠杆资金特别是散户端的杠杆资金主导可能仍会持续,只要融资额能持续强势增长,市场大概率还会保持天量成交额,主题性、炒作性的机会也不会缺席。但随着监管对妖股炒作的打击和对理性投资的倡导,“妖股横行”的风险也在加大。杠杆资金高风险偏好短期内忽视企业的基本面,导致阶段性基本面因子失效。但基本面始终是股市的“锚”,短期失效并不意味着长期无效。坚持基本面逻辑的投资者现阶段可能会很痛苦。

随着美联储降息、美国大选、国内财政政策的落地,市场预期可能会阶段性停歇。但另一方面,随着11月末的临近,年末例行专门讨论经济工作的政治局会议、年底的中央经济工作会议也会给市场带来新的政策预期。短时间内,“强预期、弱现实”的市场格局可能不会有根本变化,在一个流动性主导的市场里,基于基本面的选股逻辑可能不会奏效。题材、概念、中小盘等风格的股票可能仍会是市场的焦点。无论是加入流动性的狂欢中,还是旁观妖股的盛宴,最重要的是买你相信且能安稳睡得着的标的。

韩军伙食费人均不满23元 餐标冻结引争议

男子跟人炒股搏大资金被骗两万

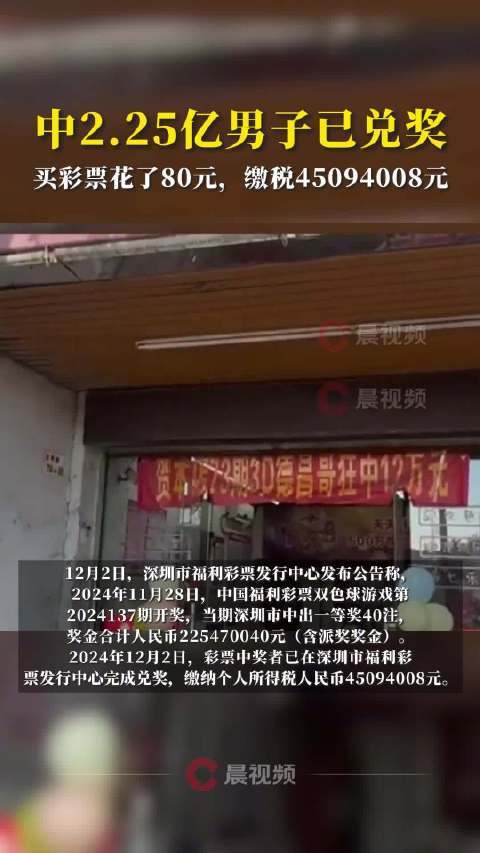

深圳福彩中心:2.25亿元中奖者已兑奖,纳税超4500万

北约秘书长污蔑:中国“勒索”我们

叙利亚叛军逼近中部大城市哈马

尼克柏称已收到殷世航170万欠款

韩军伙食费人均不满23元 餐标冻结引争议

太阳擒马刺仍无缘NBA杯8强 杜兰特伤退成转折点

即日起全面禁止国防部职员和警察出入国会

两女子用餐后顺走桌上杯碗盘 :自助区的小铲子都没放过

叙利亚乱局有蹊跷,到底谁是“幕后操盘手”?

菲侵闯中国鲎藤礁现场图片公开 专家:菲方行为只会让中方加大管控力度

深圳福彩中心:2.25亿元中奖者已兑奖,纳税超4500万

菲海警出动两艘日本造巡逻船,再赴鲎藤礁海域挑衅

伊朗外长:如果叙利亚政府寻求伊朗军事帮助 伊朗会考虑

美最强驱逐舰不惜血本搞“换装”:准备搭载高超音速导弹,对标中俄“快速进步压力”

韩国暴力冲突一触即发

中方加强相关两用物项对美国出口管制,“中国反制开始放开手脚了”

尹锡悦深夜宣布“紧急戒严”后,五角大楼发声:2.8万驻韩美军态势未发生变化

警惕以租房为名的投资骗局,骗子冒充租客诱导房东购买邮寄黄金

周冬雨:请给年轻创作者时间和机会

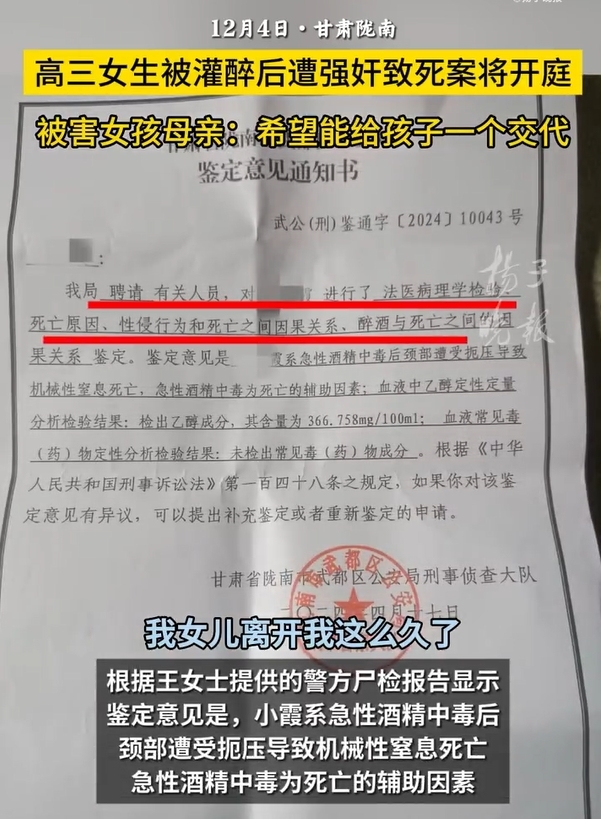

高三女生遭强奸致死案将开庭 母亲:希望能给孩子一个交代!

菲侵闯中国鲎藤礁现场图片公开 专家:菲方不可能占得丝毫便宜

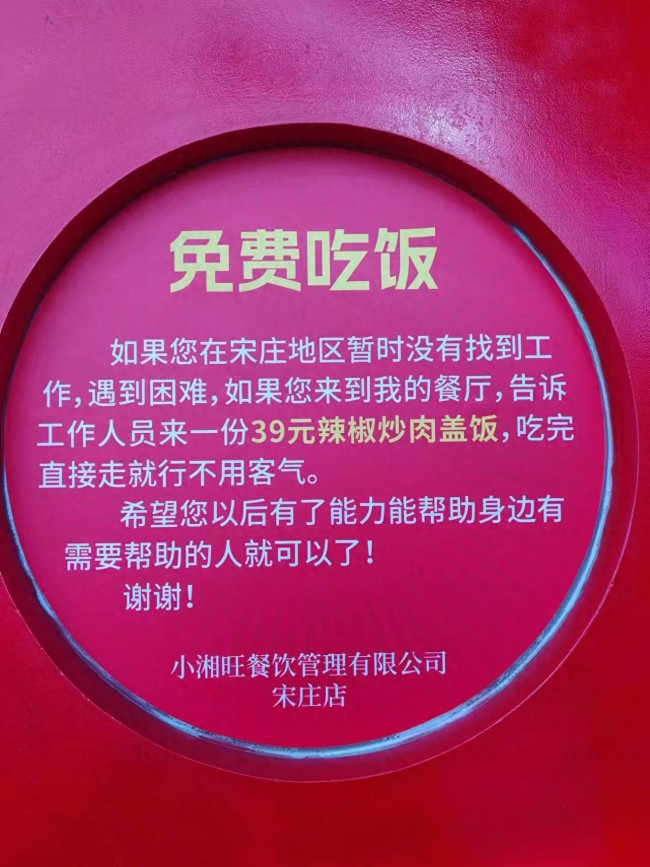

因为自己“淋过雨”,他们提供“爱心餐”,无人占便宜

“白宫背后施压,要求土耳其约束其支持的叙反对派武装”

乌克兰:拒绝接受成为北约正式成员的替代方案

福宝初步检查体态外观无异常 精神食欲正常

沃尔沃行驶中起火车主遇难 疑似燃气泄漏引发

卡塔尔称未恢复加沙冲突的斡旋工作 但立场没有改变

停火协议生效不到一周,黎以再动武

英国首相斯塔默:俄乌冲突可通过谈判结束

男子跟人炒股搏大资金被骗两万

米勒空砍34分 76人险胜黄蜂 马克西关键21分助胜

菲律宾前海军副司令:我们必须承认,中国成功争取到东盟国家的支持

跨省骑行老人被网友驱车找到安全送回

相关新闻

A股成交额1.86万亿 市场流动性充沛激发赚钱效应

2024-10-29 08:02:50A股成交额1.86万亿A股下跌提示赚钱效应极差 新股民面临严峻考验

2024-10-09 14:31:00A股下跌提示赚钱效应极差A股下跌提示赚钱效应“极差”?新股民迎当头一棒

2024-10-09 16:02:24新股民迎当头一棒什么是股债跷跷板效应?A股猛涨债市急跌再现

最近的数据显示,截至9月29日,银行理财市场上的存续产品数量为40650款,相比上月底减少了0.84%,总规模为29.22万亿元,环比下降1.30%

2024-09-30 12:41:01什么是股债跷跷板效应A股大盘接下来怎么走 神秘资金引发变盘猜测

连续反弹数日后,周二早间A股大盘明显上攻乏力,创业板指盘中一度下跌超1%,沪深两市个股跌多涨少。午后14:00左右,一股神秘力量突然进场,强行推动大盘上涨,并带动创业板指翻红

2024-12-03 20:02:38A股大盘接下来怎么走A股狂飙背后是机会还是风险 政策强心剂下的市场逻辑

股市近期的波动异常激烈,犹如坐上了超级过山车,令人惊叹不已。这一系列戏剧性变化的背后,实则蕴藏着复杂的经济逻辑与政策动因。节前,A股市场从2600点一路飙升至3300点,刷新纪录无数

2024-10-10 09:05:43A股狂飙背后是机会还是风险