机构:静待政策起效 量价磨底持续 ——市场拐点前的配置策略

中信建投证券分析指出,市场对近期成交减少表示关注,回顾2012年与2018年下半年,两次成交缩量后市场均出现了缓慢下跌后的快速反弹。今年的成交低量环境与2012年更为相似。从历史经验看,A股上涨趋势往往迅速形成。目前,尽管短期内经济数据欠佳,但对市场的直接影响减弱,显示出市场预期已大幅调整。短期内,投资者应耐心等待入场信号,优先持有能稳定分红的资产,并在适当时机投资于受惠于扩大内需政策及高成长性行业。推荐关注领域包括电力、电信运营商、大型银行、汽车行业、军工、家电、医药、互联网等。

华泰证券则提到,上周市场波动中成交额降至每日约5200亿元,因缺乏新驱动因素,市场交投情绪不高。预计短期内外资回归有限,国内市场期待更多货币宽松政策,虽有积极迹象但需时日验证,因此建议投资者控制仓位。配置策略上,尽管短期中小盘表现出色,但供需压力可能限制其持续性。那些能在逆境中保持稳定盈利水平的A50非金融资产,或是中期配置的核心。随着半年报披露,可留意业绩超出预期且具有良好持续性的行业,例如造船产业链受益于供应端改善。

中信证券强调,自8月16日国务院常务会议定调后,政策正加速实施,预期将提振内需,价格信号逐步清晰。国际市场情绪从过度悲观中恢复,外需预期向好,加之“类平准”资金的支撑和外部干扰减轻,市场正处于政策效果观察期,表现为量价底部徘徊。在此阶段,建议投资者关注高分红与海外扩张两条主线,直至市场转折点出现,再转向绩优成长股和内需驱动板块。7月国内宏观经济数据符合预期,疲软的内需亟需政策提振,国常会明确全年发展目标,政策进入实质推进阶段,等待政策效果显现及PPI等指标改善。同时,全球市场情绪修复,外需悲观预期转暖,美元降息预期增强,资金风险偏好回升。“类平准”资金持续为市场提供支撑,外资影响有望逐步正面,市场正处政策落地前的磨底阶段,坚持关注高分红与海外布局的投资主线。

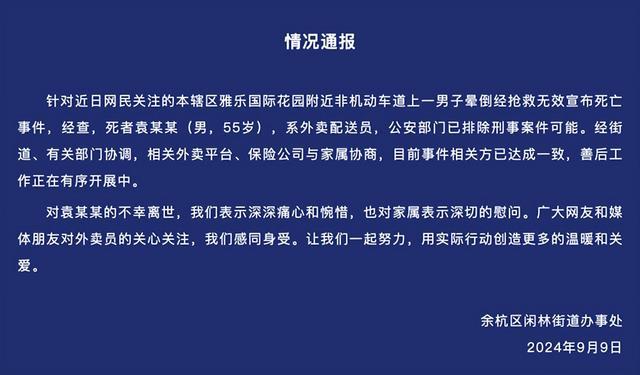

外卖员车上猝死 1个月前因车祸骨折

国足为何总选不对教练 里皮之外无正确选择?

男子称理想自动泊车失误变上路 频出故障引担忧

吴彦祖舒淇冯德伦26年前后对比照 颜值保养密码揭秘

约旦边境发生枪杀以色列平民事件,3人当场死亡!内塔尼亚胡发声

大厂至通州车程将缩短半小时 潮白河大桥即将通车

曝伊万若下课郑智有望临时“救火” 国足惨败引哗然

外卖员车上猝死 1个月前因车祸骨折

国足为何总选不对教练 里皮之外无正确选择?

赵薇结束进藏之旅现身机场 独行之旅,心灵蜕变

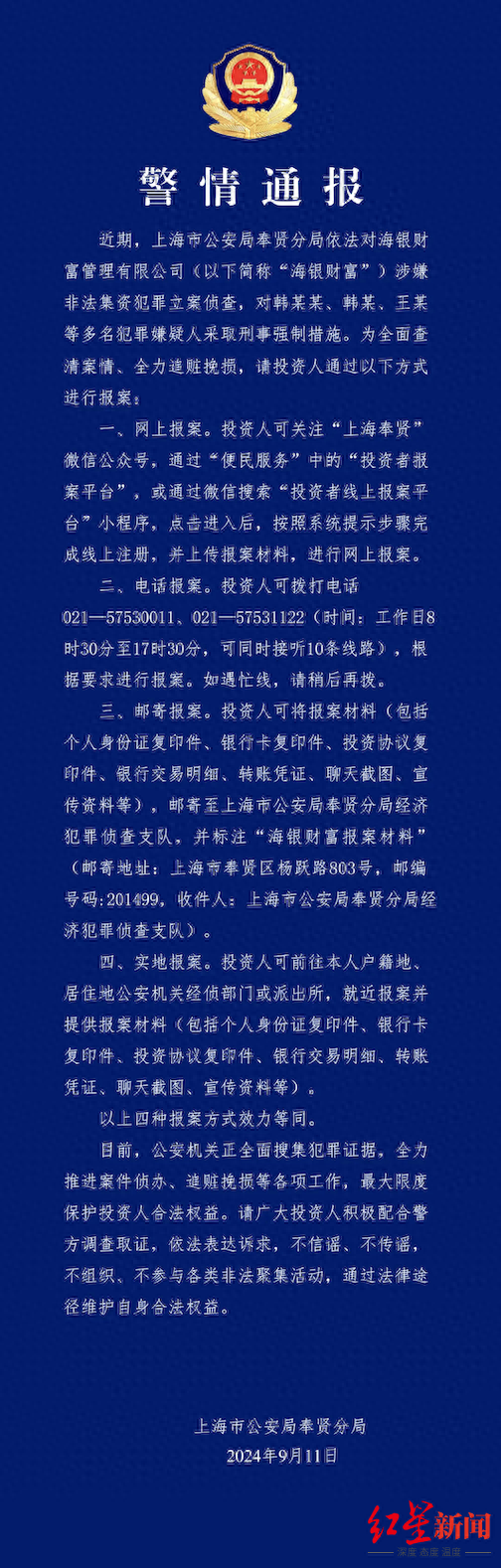

警方对海银财富涉非法集资犯罪立案

国足是C组唯一0分队伍 陷入积分榜末位困境

外媒:以色列称加沙南部被袭现场有哈马斯成员,哈马斯迅速否认

美航母舰长谈红海战斗:很艰难 但士气是最重要的

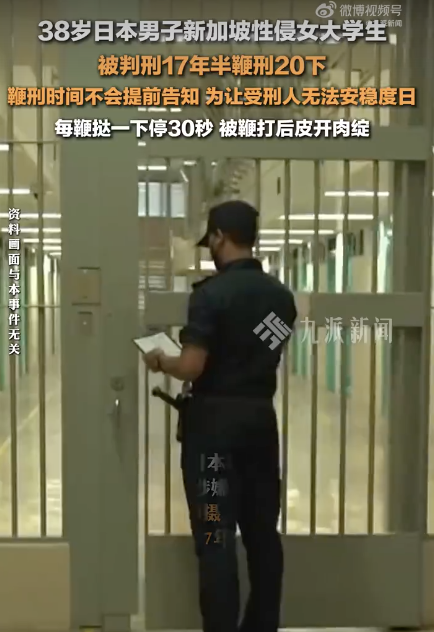

日本男子新加坡性侵学生被追加鞭刑

男子称理想自动泊车失误变上路 频出故障引担忧

理想自动泊车失误后开到马路中间 新势力品质再遭质疑

军事预算缺口大,前线人员装备少,泽连斯基将赴美见拜登争取援助

台湾一“震慑武器”翻车:“今年年底能出去,都已经是奇迹了”

美媒:装备欠缺人数不足,乌克兰军队正面临士气低落和临阵脱逃的困境

美共和党就阿富汗撤军猛批拜登政府,称后者应为“灾难性结局”负责

哈雷尔已与阿德莱德36人签约 短期加盟补强内线

深化两军战略协作水平,中俄9月举行联合海空演习

女干部主动看管“百万金库”受贿77万 贪欲不归路

帕萨特Pro演示AI语音助手翻车 智能化升级遇挑战

废除老牌护卫舰队,日本海上自卫队大整编用意何为?

现在,特朗普自曝非常不开心

家长称教师节送花老师不敢收 清风正气,拒收礼成为新风尚

沙特球迷赛后主动清理垃圾 文明行为获赞

外媒:约旦河西岸与约旦交界的一陆路口岸发生枪击,3名以色列人死亡,内塔尼亚胡发声

外媒:美国众议院共和党人发布报告,严厉批评拜登政府在阿富汗撤军中失败表现

美军舰维修到底有多难?美国海军全球“求人”帮修船

伊朗200枚弹道导弹抵达俄罗斯?伊朗否认

供乌武器收益大部分留在美国 军工复合体最大限度获利!

伊拉克防长:以美国为首联军将在两年内撤出,“美方提议三年被否”

相关新闻

楼市底在何方 量价齐跌何时休?

2024-08-16 15:29:22楼市底在何方A股持续缩量下跌 市场静待积极信号复苏

2024-06-25 22:53:16A股持续缩量下跌四月二手房市场点评:以价换量,警惕超跌——百城价格持续下探

2024-05-12 09:04:02四月二手房市场点评:以价换量钢铁行业或仍处“磨底期” 亏损普遍与积极转型并存

Wind数据揭示,A股36家钢铁企业在2023年上半年的整体经营状况承受压力,合计营收为10125.6亿元,同比下降7.32%;归属母公司净利润总计22.7亿元,大幅下滑68.65%

2024-09-02 18:05:27钢铁行业或仍处“磨底期”业内:楼市政策密集出台起效明显,市场热度回升

2024-06-17 08:29:50业内:楼市政策密集出台起效明显北京楼市新变化:咨询量明显增加,“以价换量”迹象明显

近期,北京房地产市场在一系列重要政策影响下,其交易状况备受瞩目。5月19日实地探访显示,尽管房屋成交量并未显著增长,中介反馈的咨询量却有上升趋势,市场正展现出明显的探底迹象

2024-05-20 08:03:47北京楼市新变化:咨询量明显增加