困在网贷里的年轻人 看到陌生号码来电就无比焦虑(5)

“有的网贷公司会在一些社交平台上,针对用户的留言和搜索记录进行深度分析,找出潜在的需求者。”陈鹏说,有的网贷公司通过大数据分析,精准定位那些急需用钱但难以通过正规渠道获得贷款的人群。这些客户往往包括因各种原因暂时陷入资金困境的个体,如需要应急资金的大学生等。非法网贷公司大多利用客户的心理弱点,通过社交平台、论坛等渠道,以“快速放款”“无抵押”等诱饵吸引他们上钩。

北京大成(深圳)律师事务所律师陈丽敏指出,导致不少年轻人深陷网贷的另一原因,是一些网贷平台在业务推进过程中的不规范。根据规定,在申请网贷的过程中,放贷机构必须履行风险提示义务,对借贷产品进行详尽的信息披露。但一些网贷平台会利用专业知识不对称,通过设置多样的利率名称,如基础利率、放款利率、罚息利率等来掩盖可能的高利率费用,这种做法侵犯了金融消费者的知情权。

根据《商业银行互联网贷款管理暂行办法》,商业银行应在相关页面醒目位置充分披露合作机构信息、产品信息、权力责任分配,并揭示合作业务风险,防止用户产生品牌混同的错误判断。

《银行保险机构消费者权益保护管理办法》也明确了金融消费者知情权的保护,规定银行保险机构必须使用通俗易懂的语言,以消费者易于接受和理解的方式披露产品和服务信息,包括产品性质、利息、收益、费用、费率、主要风险、违约责任等关键信息,特别是贷款类产品应明确标出年化利率。

“有的网贷平台在宣传时往往以低息或无息为噱头,吸引用户,但在实际操作中却通过各种手段变相收取高额利息。”陈鹏说,有的网贷平台还会要求借款人签订除借款合同外的其他合同,如担保合同、服务合同、咨询合同等。这些合同往往与借款合同形成关联,为所谓的借款服务提供担保或咨询,并收取高额的担保费、管理费、服务费、咨询费、手续费、保险费等。这些费用加起来,往往使得实际利率远超宣传中的低息水平。

CBA本土球员最新签约动态:广州再走一人 新疆内线确定离队

颜骏凌:现在谈足协杯冲冠有点早,专注当下每场比赛

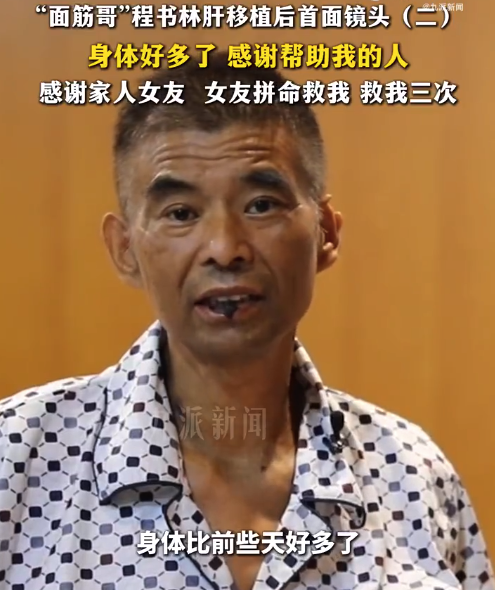

面筋哥感谢女友拼命救他三次:从2019年照顾我到现在

用今日说法的方式打开重生

致17名国人丧生的韩工厂火灾调查结果

盛李豪张雨霏何冰娇等人被记大功

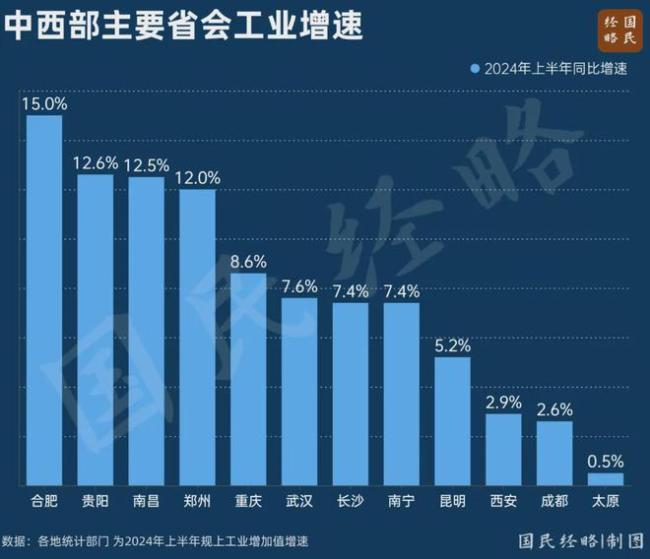

逆袭!这个省会,正在强势“翻盘”

孙杨复出首战门票售罄 泳坛传奇引爆期待热潮

外媒:法军舰在红海救援行动中摧毁“满载炸药”无人艇,法军方发现场照片

“林肯”号航母已进入这一区域!

普京:乌军试图袭击库尔斯克核电站,希望国际原子能机构真的能够履行承诺

面对殖民历史,韩国陷入“深刻辩论”

全红婵回母校现场示范如何压水花

专家分析丨加沙停火谈判缘何难以“谈下去”

又见女子陷老骗局,假警察发逮捕令骗走62万,银行卡+密码说给就给

美国军营水污染恐致癌:约100万人受影响,超54万人索赔

颜骏凌:现在谈足协杯冲冠有点早,专注当下每场比赛

涉案金额超1000亿传销嫌犯被引渡回国

乌首次承认利用西方武器越境攻击俄目标

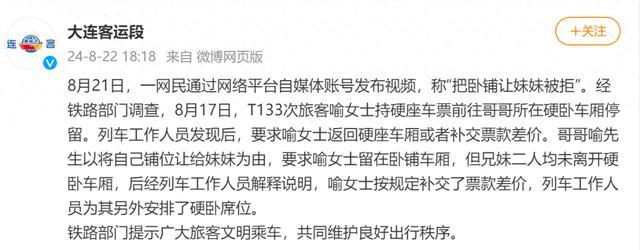

男子把卧铺让妹妹被拒?通报来了 兄妹均未离开,补差价解决

面筋哥感谢女友拼命救他三次:从2019年照顾我到现在

以色列不满布林肯发言,哈马斯怀疑华盛顿意图,美式调解令中东迷茫

亚美尼亚申请获取美国民用核技术 能源独立新探索

俄称“高加索”港遭乌导弹袭击 乌暂无回应

李雪琴王一通恋情曝光半年感情稳定

顾客称火锅中吃出蟑螂 要求10倍赔偿

川藏青藏公路建成通车70周年

朔尔茨称,乌克兰秘密准备袭击俄库尔斯克州的军事行动,未与德国协商

莫迪访乌克兰“走外交钢丝”,行前坚称“任何问题都无法在战场上解决”

黑悟空能为岛内带来怎样的正能量 文化破壁与产业赋能

消息人士称伊朗前总统莱希坠机原因已确定,外媒:伊朗武装部队予以否认

意大利副总理:西方供乌武器可打击俄境内目标或引发全球战争

在台海生事!日本染指台海的险恶用心藏不住了

CBA本土球员最新签约动态:广州再走一人 新疆内线确定离队

林肯号航母抵达中东

相关新闻

困在网贷里的年轻人 以贷养贷的恶性循环

林芳,一个25岁的浙江毕业生,毕业两年却依旧背负着大学时期开始累积的网贷负担。每月1200元的生活费虽能满足基本开销,但为了追求时尚与旅行,她在多个网贷平台上借贷,逐渐陷入以贷还贷的恶性循环

2024-07-02 08:47:42困在网贷里的年轻人谁之过?以贷养贷,困在“还贷”中的大学生们 网贷平台与借贷者的“糊涂账”

2024-07-09 21:06:25谁之过?以贷养贷困"在网贷里的那些年轻人:如何走出借贷泥潭

林芳,一个25岁的浙江毕业生,毕业两年却依旧背负着大学时期开始累积的网贷负担。每月1200元的生活费虽能满足基本开销,但为了追求时尚生活和旅行体验,她选择了网络借贷,从此陷入了借贷循环的泥潭

2024-07-02 09:48:50“困”在网贷里的那些年轻人困"在网贷里的那些年轻人:套路太多难以清偿,如何走出债务漩涡?

2024-07-03 21:48:56“困”在网贷里的那些年轻人:套路太多难以清偿有多少年轻人花着明天的钱当负翁 毕业生为还网贷又在9个平台借8万

让年轻人“困”在网贷里的,不止因为自身没有清醒、理性的判断,还有网贷平台的各种套路。

2024-07-02 13:42:44有多少年轻人花着明天的钱当负翁求职被套路背上万元网贷 揭秘培训贷陷阱

一些培训机构和网贷平台联手,利用求职者急于找工作的心理,设下陷阱。他们承诺培训后保证就业,并以“0元入学”、“分期支付学费”等诱人条件吸引年轻人参加昂贵的培训课程

2024-07-08 08:49:36求职被套路背上万元网贷