降息降准预期再起,市场资金面偏紧了?流动性充裕状态持续

即将发行的超长期特别国债引发了市场的广泛关注,特别是对于降息和降准的预期再次升温。5月13日,总额达万亿的超长期国债计划正式启动,首批发售的是30年期固定利率附息债券,定于5月17日进行竞标,竞标面额为400亿元,其票面利率将通过竞标过程确定。

市场分析师普遍指出,当前的利率环境与市场流动性为特别国债的发行创造了有利条件,但为了保障发行顺利,市场预期中央银行可能会采取包括降准、降息及直接购买国债在内的货币政策措施作为辅助。然而,这一系列操作仍面临若干制约因素。中信证券的首席经济学家明明预测,在考虑了债券发行节奏等多种因素后,央行或将在第二季度至第三季度期间,优先采用降准或中期借贷便利(MLF)来补充市场流动性,待汇率压力减缓后再通过降息维持较低的利率环境。

尽管市场对未来降息降准有所期待,但近期央行在公开市场操作上保持了谨慎,连续实施零净投放策略。据统计显示,本周内央行的公开市场操作规模有限,每日操作金额仅为20亿,旨在完全对冲到期资金,确保市场流动性的稳定与充裕。

在假期前后,上海银行间同业拆借利率(Shibor)经历了波动。五一假期前,受资金需求上升影响,Shibor隔夜利率一度攀升至1.92%的高位,但假期结束后迅速回调至1.77%,接近4月中旬的水平,反映出市场利率回归正常区间,资金面相对宽松。

关于未来市场流动性的走向,专家和市场人士持有审慎态度,他们特别强调了汇率因素对降息决策的限制作用。同时,考虑到超长期国债发行时间线的拉长,部分观点认为直接降准的可能性降低,而更倾向于通过MLF等工具灵活调控。

东方证券的研究则从存款增长的角度分析,指出二季度存款增长的正面因素或将增强,包括广义基金对存款分流效应减弱以及房地产市场调整带动的按揭贷款和相关存款增长。然而,“手工补息”现象可能对银行存款造成一定压力,尤其是大型国有银行,这可能导致银行不得不增加同业存单发行以弥补资金缺口,4月份的数据已显示出这一趋势。

对于今年剩余时间的货币政策走向,分析普遍认为降准和降息的可能性正逐步提高。这一判断基于政府近期的逆周期调节政策导向,以及人民币贬值压力的缓解和对不合理高息存款的整顿,这些因素都有助于为降息创造更加适宜的条件。

国防部介绍中阿高级军官研讨班情况 共筑安全合作新篇章

国足解签:真·死亡之组!进世界杯还有戏吗?这4场比赛极其关键

马卡: 巴萨向波尔图发最后通牒, 若想签法耶必须在6月30日前敲定

俄军在黑海上空击落美军“全球鹰”无人机?克宫回应

美国航母怎么又不够用了?

一觉醒来,这个锂矿大国发生闪电政变

继美国空军后,美海军陆战队也重启太平洋二战机场

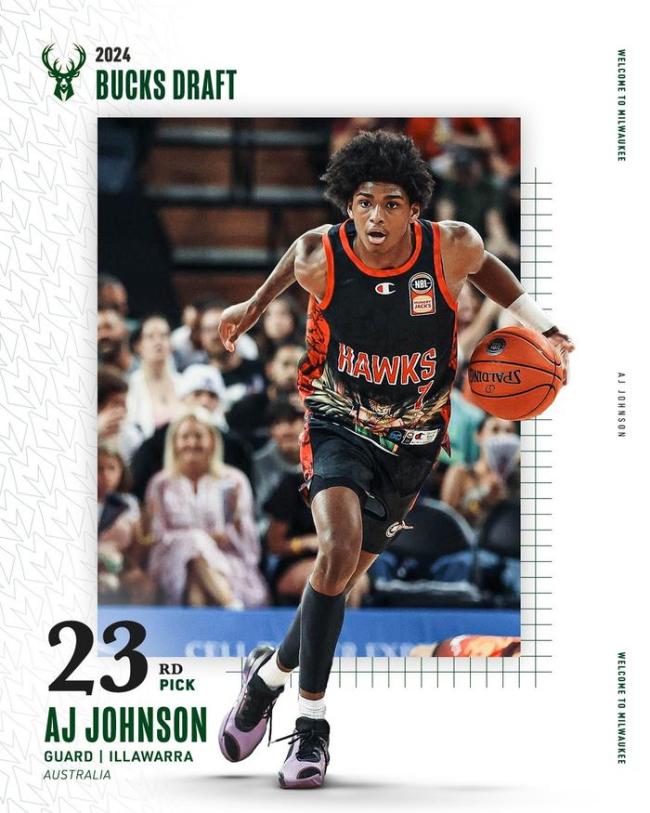

值得首轮吗?雄鹿23顺位选中AJ-约翰逊,后者在NBL场均2.9分

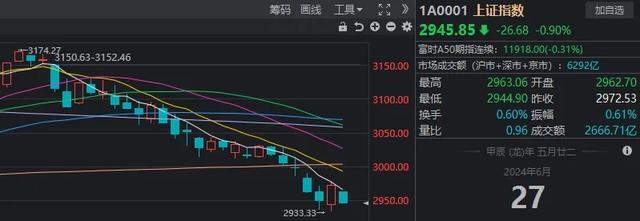

A股想连涨两天咋这么难 六月疲软收官,七月能否翻身?

关于英语,泽连斯基签令!

美研制新海基核巡航导弹,或激发新一轮核军备竞赛

中乙球员昔日队友领跑欧洲杯射手榜 曾是俱乐部队友,给他取过巴西名字

美国百年大坝遇洪水垮塌 岸边房屋随波逐流消失

河北宁晋县一男子遭多人霸凌,警方:已立案调查

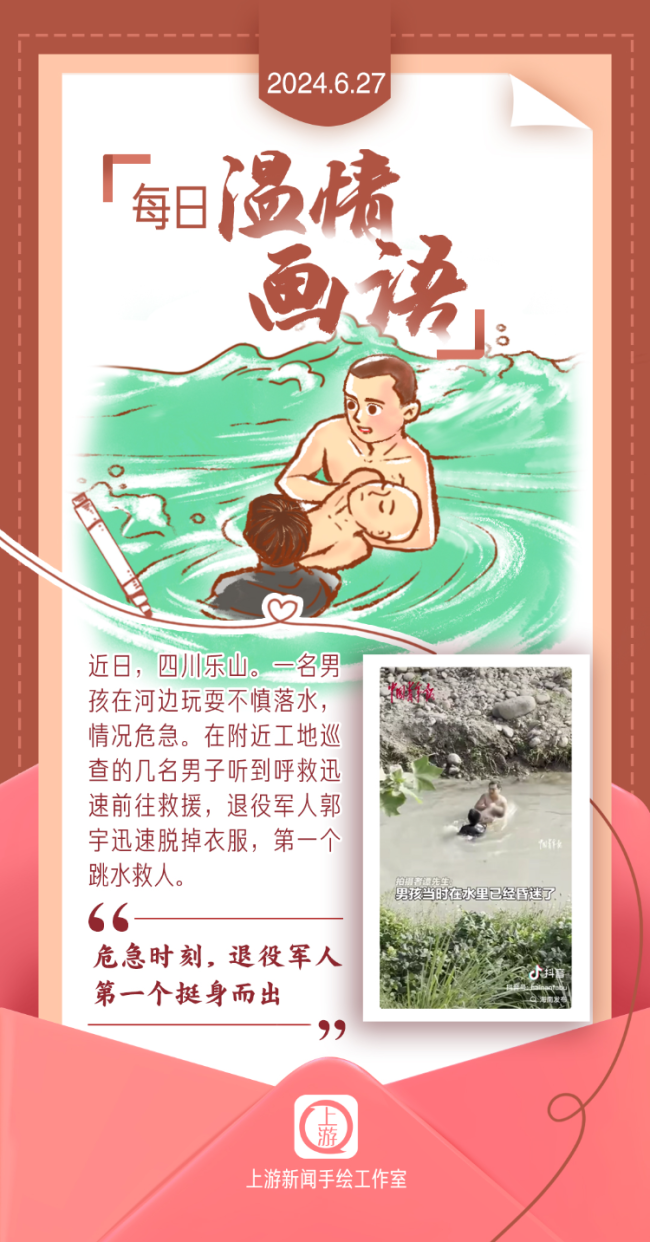

退役军人飞身跳水救落水男孩 挺身而出显勇毅

美军舰艇,炼就“金刚不坏之身”?军事观察员解读

核战风险升级到数十年来最高点,国际核态势处关键转折点

美对台军售两款巡飞弹,“大突破”背后有什么盘算

马卡: 巴萨向波尔图发最后通牒, 若想签法耶必须在6月30日前敲定

国足解签:真·死亡之组!进世界杯还有戏吗?这4场比赛极其关键

“中国第六代战斗机初见曙光”,美媒:技术验证机或已试飞!

三代变身四代,德法主战坦克新发展有何启示?

孩子生气掐人 00后宝妈硬核教育!

“莫迪要访俄”,美国反应耐人寻味

菲律宾军方与叛军交火7人死亡 突发!菲律宾军方与叛军交火

钟薛高主播回应晕倒 并非剧本,将公开检查结果

国足下下签 创世签难度,死亡之组考验

国防部介绍中阿高级军官研讨班情况 共筑安全合作新篇章

胡塞武装公布视频:自研高超音速导弹袭击以色列船只

讯飞星火大模型V4.0发布 AI技术新飞跃

多地倡议家长和孩子说方言 共筑文化传承桥

海关查获吸食鸦片用烟枪头

不只有“美国航母挨炸”,中国沙漠靶场还惊现“被摧毁的F-22”

美国再向中国发难,这次是核问题……

阻挠中美人文交流这个锅,美国甩不出去

相关新闻

注意,降准、降息快来了 市场自发降息的信号

从本周初的一件颇显“异常”的事件谈起。去年底,国家规划了“三大工程”,并计划通过央行的抵押补充贷款(PSL)机制,向政策性银行提供大量低成本资金,旨在促进地方建设

2024-05-10 09:20:35注意重磅!央行宣布降准、“降息” 一文梳理

24日的国新办发布会上,央行行长潘功胜给大家当场带来重磅消息,不仅有降准,也有“降息”。信息量有点大,我给大家梳理一下。

2024-01-26 09:29:33重磅!央行宣布降准、“降息”央行同日宣布降准“降息” 一文梳理→

24日的国新办发布会上,央行行长潘功胜给大家当场带来重磅消息,不仅有降准,也有“降息”。信息量有点大,我给大家梳理一下。

2024-01-25 15:12:00央行同日宣布降准“降息”美联储到6月利率不变概率达79.9%:市场预期稳中偏降

2024-04-17 21:39:40美联储到6月利率不变的概率为79.9%别想“连续降息”了,欧央行给市场泼冷水 年内大幅降息预期降温

2024-06-12 22:43:11别想“连续降息”了媒体:三季度降准降息均有空间,精准有效成关键词

2024-06-14 13:12:18媒体:三季度降准降息均有空间