存款江湖“变天”,钱要去哪儿 储户理财新抉择

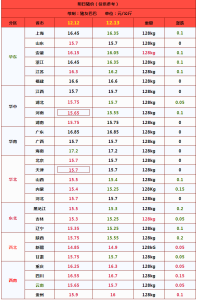

存款市场正在经历一场深刻的变革,高利息存款的时代似乎已渐行渐远。自2024年起,一系列针对高息揽储行为的监管措施纷纷出台,有效堵塞了过去存在的漏洞。随着5月的到来,关于存款挂牌利率或将再次调低的消息,再次牵动了储户的心弦。小慧(化名)就是其中之一,她在某股份制银行锁定了五年期定期存款,尽管年利率仅为2.65%,却已优于许多同类金融机构的提供。

这段时间,无论是定期存款、通知存款、协定存款,还是大额存单,甚至是创新产品如智能通知存款,其利率都在逐步下调或遭遇调整、下架的命运。这背后,存款利率市场化调整机制和市场利率定价自律机制发挥了关键作用,促使个人零售存款成本显著降低,然而对公存款成本却不降反升,显示出市场调整中的复杂性。

金融市场的变化,特别是利率市场化改革,正深刻影响着整个金融生态。长远看,这将促进资产端与负债端利率间的顺畅传导与联动。然而,货币政策在某些层面上的“失灵”现象,以及存款利率下调对无债务人群可能产生的消费与投资保守倾向,引起了专家们的广泛关注。他们指出,存款利率下降既旨在刺激消费与投资,也为银行支持实体经济释放空间,但其潜在的“副作用”尚需全面评估。

面对存款市场的这一系列变化,储户们不得不思考资金的重新配置。一方面,资管市场和财富管理领域迎来了前所未有的机遇与挑战;另一方面,如小慧这样的保守型储户,虽有“存款搬家”的想法,却难以改变其稳健的投资风格。

当前,银行面临的净息差压力依旧严峻,存款利率的进一步下调成为业界共识。尽管如此,业内专家认为,短期内大规模的挂牌利率调整可能性不大,除非有新的触发因素。银行正积极应对,不仅在非挂牌利率上寻找调整空间,也在优化资产负债结构,以减轻息差压力。

利率市场化进程的加速,体现了金融供给侧结构性改革的深入。从过去的利率管制到逐步放开,再到建立存款利率市场化调整机制,这一系列改革举措显著提高了利率的灵活性与市场导向性。未来,存款利率的调整将更加频繁,但空间和节奏将受多重因素影响,包括经济复苏情况、市场利率趋势以及银行自身的资产负债管理能力。

对于普通民众而言,随着存款利率的持续走低,如何在确保资金安全的同时寻求合理回报,成为了一个现实问题。理财市场、保险产品等成为了考虑的对象,但投资者教育与理性选择显得尤为重要。整体来看,市场在适应低利率环境的同时,也需要关注其可能带来的经济行为变化,确保金融政策的有效传导与经济的健康发展。

电动车14秒爆炸5次 天津消防提醒 街头安全警钟再响

长沙申办世预赛18强赛国足主场比赛 力争福地再续胜绩

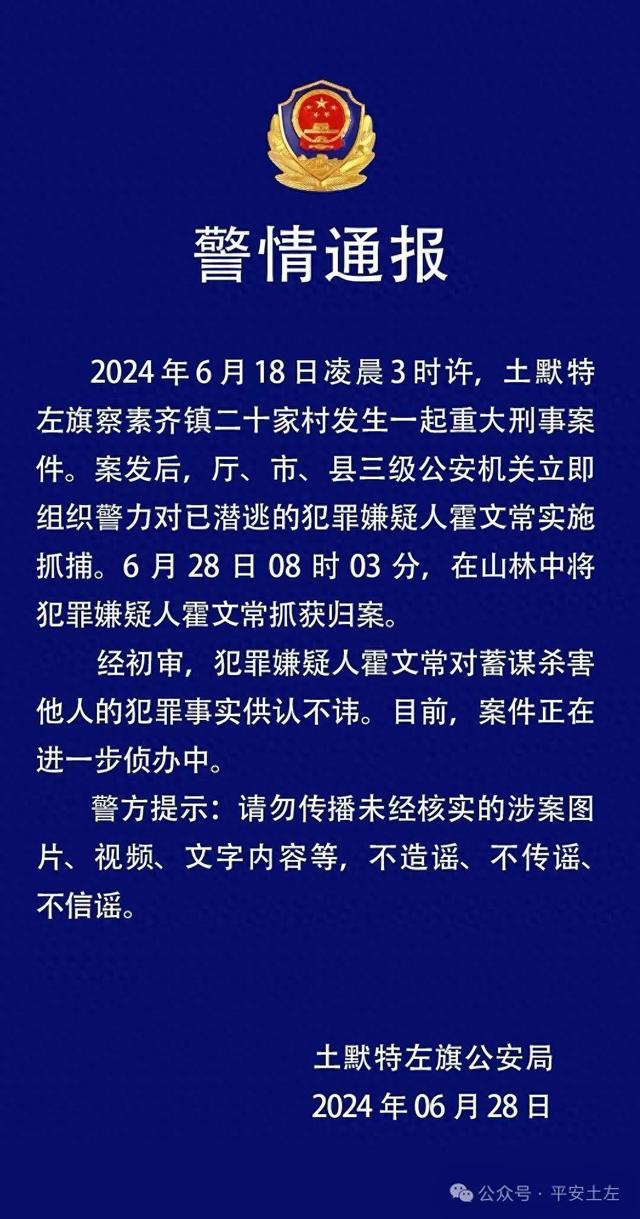

内蒙古5死刑案嫌犯落网 山村大案告破

内蒙古5死刑案嫌犯落网 山村大案告破

以色列防长访美最后一天放话:能把黎巴嫩打回“石器时代”

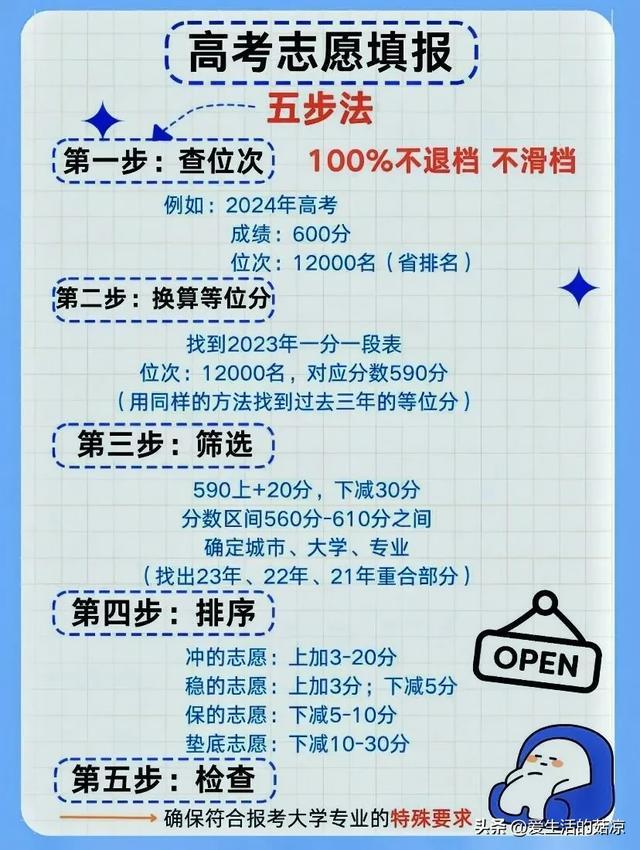

张雪峰发文提醒高考生查位次 志愿填报五步法关键所在

核战风险升级到数十年来最高点,国际核态势处关键转折点

李雪琴事件背后的高考公平 教育公平何以再成焦点

长沙申办世预赛18强赛国足主场比赛 力争福地再续胜绩

北大教授称姜萍自证清白容易 舆论漩涡中的年轻才俊

周口:学生放假 自费床得带走 校方考量引质疑

男子将车停公共车位 3个轮胎被放气 物业老板疑为幕后黑手

震动地区多国!玻利维亚突遭三小时未遂政变,背后有美国影子?

日本冲绳政府和民众抗议驻日美军诱拐强暴少女

欧盟开峰会敲定高层人选,意大利、匈牙利总理不满“幕后交易”

美俄罕见通话,什么信号?

《浪姐5》成团名单曝光:总冠军出人意料,戚薇年度队长,郑妮可意难平了!

霉霉演唱会唱一半突遇虫子飞进嘴 敬业表现获赞

“环太平洋2024”多国联合演习开幕,中国专家解读

“追监”,台军导弹发射车上路了

美洲杯8强第3队诞生!乌拉圭两连胜晋级,29年首次,创5大纪录 哥伦比亚紧随其后

又是“失去信心”?美国空军解职下一代核导弹项目负责人

午评:上证指数半日涨近1%,消费电子领涨市场

胡塞首次用高超音速导弹袭击以船只 自主制造新型武器亮相

“重大转变”!白宫欲允许他们部署到乌克兰

美媒:拜登特朗普在辩论开始时没有握手,“似乎打破传统”

胡友平抢救无效去世 日本驻华大使馆降半旗致哀

“莫迪要访俄”,美国反应耐人寻味

真的假的?胡塞武装宣称拥有高超声速导弹,拿以色列商船试刀 新型武器首秀?

电动车14秒爆炸5次 天津消防提醒 街头安全警钟再响

为反驳内塔尼亚胡,美国拉着以色列防长一条条算军援

关于英语,泽连斯基签令!

美媒发现拜登特朗普没握手 传统打破,隔空交锋再续

美媒炒作美供水系统受“黑客攻击”,又扯上中国……

欧洲一哥在煎熬,欧洲一姐在偷笑

相关新闻

猥亵儿童"的王振华即将刑满释放,地产江湖已变天:财富缩水七成

王振华,这位曾经的新城控股创始人兼原董事长,即将结束为期五年的刑期,重新踏入社会。2019年7月,一场震惊业界的丑闻将他从事业巅峰拽入谷底,因涉嫌猥亵儿童罪,王振华被判刑五年

2024-06-11 10:30:31地产江湖已变天银行高息存款“消失”,钱还能去哪? 理财市场新选择

邮储银行发布通知,自5月15日起,现存个人通知存款的自动转存功能停止,产品到期日设定为最终转存周期的到期日,之后不再自动销户

2024-05-16 09:56:36银行高息存款“消失”央行回应“钱去哪钱在哪” 存款留居民部门,信贷支持实体未减

5月10日,央行发布了《2024年第一季度中国货币政策执行报告》,报告在回顾政策成效及分析当前经济金融形势的基础上,阐述了未来政策方向与重点,传递出积极信号

2024-05-11 14:28:28央行回应“钱去哪钱在哪”单月大减4万亿 存款都流向哪儿了? 理财升温与提前还贷成主因

单月大减4万亿 存款都流向哪儿了? 理财升温与提前还贷成主因!4月份,中国金融市场出现了一个引人注目的现象:人民币存款总量大幅减少了近4万亿元

2024-05-13 08:05:53单月大减4万亿单月大减4万亿 存款都流向哪儿了?:理财升温与提前还贷成主因

2024-05-13 10:40:28单月大减4万亿钱去哪了、在哪呢?央行重磅发声 存款留居民手,活钱为何变少?

我国当前的广义货币M2余额已超过300万亿元,存贷款规模庞大并持续快速增长。与此同时,经济面临内需不足与低通胀的现状,引发市场对于资金流向、实体经济支持效力及是否存在资金空转现象的疑问

2024-05-11 15:22:22钱去哪了、在哪呢?央行重磅发声