自营业务成券商业绩有力支撑 国金证券2023年盈利激增,一季度下滑

国金证券最近公布了2023年的年度报告及2024年第一季度的财务数据。2023年,公司实现了营收和净利润的双重增长,营业收入达到67.30亿元,同比增长17.39%;归母净利润为17.18亿元,增幅达43.41%,显示出强劲的复苏态势。然而,进入2024年第一季度,公司业绩出现逆转,营收降至14.83亿元,同比下降24.03%,归母净利润为3.67亿元,同比减少38.60%。

在2023年的业务构成中,财富管理业务是国金证券的主要驱动力,贡献了39.01%的营收,毛利润达到11.49亿元。投资银行和自营投资业务分别贡献了19.78%和17.83%的营收,同样重要。自营投资业务以72.73%的毛利率成为公司当年最赚钱的部门。尽管如此,公司的现金获取能力有所下降,销售现金比率下滑83.58%。

股东结构方面,2024年一季度末,中证500交易型开放式指数证券投资基金成为新晋十大流通股东,香港中央结算有限公司的持股比例增加,而包括国泰中证全指证券公司交易型开放式指数证券投资基金在内的几个基金和个人股东的持股量则有所减少。

在非银金融行业分类中,国金证券按市值规模排名28,市净率排第23,ROE排第26位。

财富管理业务板块,国金证券虽面临竞争激烈,但仍保持中等偏上的位置。2023年,经纪业务收入略有下滑,为22.55亿元,但公司积极应对市场变化,通过启动财富管理品牌战略项目、推出智能账户顾问产品、深化基金投顾业务等措施,力求转型升级。客户群方面,00后年轻客户群体占比增至23.4%,客户资产总额增长13%,显示出客户基础的优化和扩展。

2023年,国金证券的金融产品代销和信用业务表现不俗,代销产品金额同比增长12.66%,代销收入增长2.58%;信用业务方面,融资融券业务规模增长29.88%,股票质押式回购业务维持较高担保比率。

投资银行业务收入虽然下滑21.47%,至13.46亿元,但在全行业平均收入下滑超43%的背景下,国金证券依然保持了较好的行业地位。公司不仅在股权融资领域完成多个项目,还在债券融资、新三板业务等方面取得显著成绩,展现出“特色投行”的建设成果。

自营业务方面,2023年成为公司业绩增长的关键,收入激增1502.57%,达到12.13亿元,但这一势头未能延续至2024年第一季度,自营业绩下滑直接导致了一季度净利润的减少。

此外,国金证券计划每股派发现金红利1.4元(含税),并透露了股份回购的最新进展,显示了公司对股东回报的重视及资本管理的积极态度。

刘德华获银紫荆星章 演艺传奇的荣耀加冕

小区上百辆私家车轮胎被放气 车位之争引众怒

女生带鱼去医院看病 宠物情感价值引热议

英格兰总靠贝林厄姆续命恐怕不行,南门手里那么多好牌为何越打越烂

吴艳妮全妆跑完赛后假睫毛掉了 创个人最佳成绩

外卖买药医保支付已覆盖北京全城,300家药店开通支付宝医保线上购药

俄罗斯“生病”,美国吃药?

小区上百辆私家车轮胎被放气 车位之争引众怒

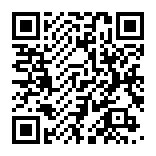

多家银行暂停无卡取款业务 安全与便利的权衡

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

美国究竟有多少核弹头?最新数据

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

山东舰抵菲附近海域 震慑南海,展示战略存在

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

老挝对中国游客免签政策正式生效 游客享15天免签

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

刘德华获银紫荆星章 演艺传奇的荣耀加冕

于正曾说陈鑫海全组最小

普京宣布“大消息”!西方密集关注

鲍师傅店铺称变重是冷气吹到秤上 消费者质疑解释

如何结束俄乌冲突?泽连斯基最新表态

首次曝光:美国提供了1.4万枚

51岁民警抓捕吸贩笑气嫌疑人时身亡

美国大选,出现三个重大变化

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

存在风险、失去信心……美国核霸权开始动摇了?

于正曾说陈鑫海全组最小,演技却超龄:《墨雨云间》惊喜连连

女生带鱼去医院看病 宠物情感价值引热议

破解俄罗斯“战场神器”,西方给出危险“解药”

51岁王志恒任农行行长 为六大行最年轻行长

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

中国羽协:张志杰离世病因尚未明确,赛场悲剧引关注

马克龙赌输了,现在后果很严重

曾经的范志毅怼天怼地,现在的范志毅闭口不提!范志毅说要谨言慎行

相关新闻

工业经济回升具备有力支撑 制造业引领增长新阶段

国家统计局发布的4月数据显示,全国规模以上工业企业利润从3月的同比下降3.5%逆转为4月的增长4.0%,增速显著反弹7.5个百分点,显示企业当月利润状况明显好转

2024-05-30 10:14:48工业经济回升具备有力支撑券商:三足鼎立支撑A股五月行情 ——掘金多元配置良机

2024-05-06 05:56:24券商:三足鼎立支撑A股五月行情监管拟修订券商债券业务执业质量评价办法

记者3月8日从业内获悉,中国证券业协会根据行业机构反馈以及各证监局与交易所的意见建议,拟进一步对《证券公司债券业务执业质量评价办法》(以下简称《评价办法》)进行适当调整

2024-03-08 13:07:35监管拟修订券商债券业务执业质量评价办法罚,又有券商被暂停业务 华西证券遭6个月禁令

华西证券近日公告,因其在金通灵2019年非公开发行股票项目中的执业过程涉嫌违规,被江苏证监局采取监管措施,暂停保荐业务资格6个月,时间自2024年4月28日起至10月27日止

2024-05-06 10:03:10罚又有券商被暂停业务券商:预计黄金股将迎来主升浪行情,业绩有望爆发

国金证券近期发布研报预测,2023年黄金股的自产金成本增长将有所放缓。

2024-04-25 11:23:01券商:预计黄金股将迎来主升浪行情阿里迎来业绩反转 云计算亮眼,淘天业务回神

2024-05-16 08:20:10阿里迎来业绩反转