新能源车主称买车容易养车难 保费涨、遭拒保,困局待解

新能源汽车售价普遍下调,但部分车主却发现车险保费不降反升,甚至在续保时遭遇拒保,引发了车主们的困扰。据车主小陈反映,其三年未出险,今年保费却比去年高出千余元,感叹“买车容易养车难”。除了保费上涨,拒保现象也时有发生,如北京市民张硕在为新购新能源汽车投保时就遭到一家保险公司拒保,理由是风险较高,但未明确指出具体风险因素。

新能源车险的“逆势上涨”现象确实存在。根据新能源汽车国家监测与管理平台数据,2022年新能源汽车商业险件均保费达到4139元。某款近30万元新能源汽车的基础版保险(含交强险、商业险和驾乘意外险)费用接近7000元,与价值50万元左右的燃油车保费相近,引发社会关注。尽管新能源汽车售价有所下降,但由于国家补贴政策下,车险保费仍按补贴前车价计算,加上新能源车较高的出险率和赔付率,保险公司面临较大承保亏损压力。新能源车的家用车出险率高达30%,远高于燃油车的19%,且平均赔付金额亦明显高于燃油车。此外,新能源车更新换代快,保险公司难以获取厂商对风险判断的技术和信息,故通过提高定价以应对潜在亏损风险。

拒保问题同样困扰着新能源汽车车主。除了维修难度大、成本高、维修渠道和配件供应链不完善等技术因素外,部分保险公司以行驶里程超2万公里为由拒保,或强制车主购买附加险种。而对于已停产车型,由于零部件供应和售后服务难以保证,保险公司通常不予承保。

面对新能源车险“两难”困境,行业普遍认为应优化定价机制,禁止不合理拒保。今年1月,国家金融监管总局财产保险监管司发布通知,要求财险公司对新能源车交强险不得拒保,商业险愿保尽保,严禁对特定车型实施不合理的承保限制。商务部有关负责人也表示,将研究推动新能源汽车保险费率优化,提升社会化维修服务能力,以解决车主后顾之忧。法律界人士建议,保险公司应运用大数据和人工智能技术,精准评估新能源汽车风险,为保费制定提供科学依据。同时,业界期盼车企积极布局车险市场,利用其对产品风险的深入了解,制定更为合理的保费标准。多方合作,推动数据共享,有助于构建公平、合理的新能源车险定价体系。

中国驻泗水总领馆:沉痛哀悼张志杰,羽坛新星憾然陨落

小米SU7前挡风玻璃镀银被指影响信号 官方辟谣不影响通讯!

以色列释放约55名巴勒斯坦被拘留者 缓解紧张局势?

乔治四年2.12亿顶薪加盟76人 打造夺冠阵容!

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

以色列释放约55名巴勒斯坦被拘留者 缓解紧张局势?

首次曝光:美国提供了1.4万枚

存在风险、失去信心……美国核霸权开始动摇了?

中国驻泗水总领馆:沉痛哀悼张志杰,羽坛新星憾然陨落

张志杰姐姐将赶赴印尼 中国羽协与社会各界的深切悼念

法国百年红杉遭雷击瞬间倒塌 砸中餐厅和汽车无人员伤亡

媒体人:马克龙提前议会选举赌输了,极右翼崛起震动法国

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

杨毅谈湖人选布朗尼:他爸确实厉害 你想让我在这打球得满足这条件

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

成都蓉城邀请剪草阿姨参与谢场 费利佩续约征战中超

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

妇联回应2岁幼童杂耍卖艺非拐卖 一家四口流动表演引争议

组建三巨头!Woj:乔治四年2.12亿顶薪加盟76人!

2024德国欧洲杯 第15个比赛日精彩花絮

破解俄罗斯“战场神器”,西方给出危险“解药”

普京宣布“大消息”!西方密集关注

马克龙赌输了,现在后果很严重

小米SU7前挡风玻璃镀银被指影响信号 官方辟谣不影响通讯!

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

如何结束俄乌冲突?泽连斯基最新表态

俄罗斯“生病”,美国吃药?

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

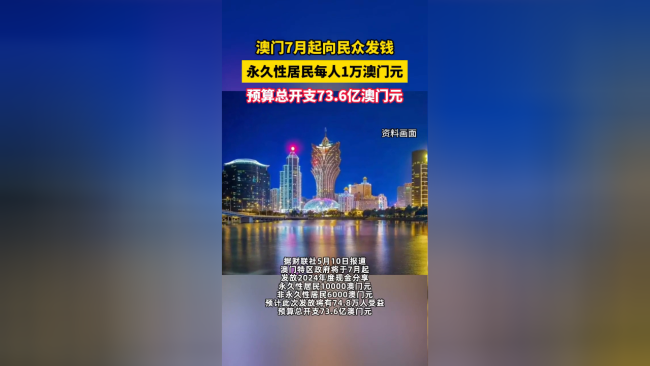

发钱了!澳门居民每人将获1万澳门元

以军轰炸约旦河西岸难民营致1死5伤 死者为杰哈德一名指挥官

美国究竟有多少核弹头?最新数据

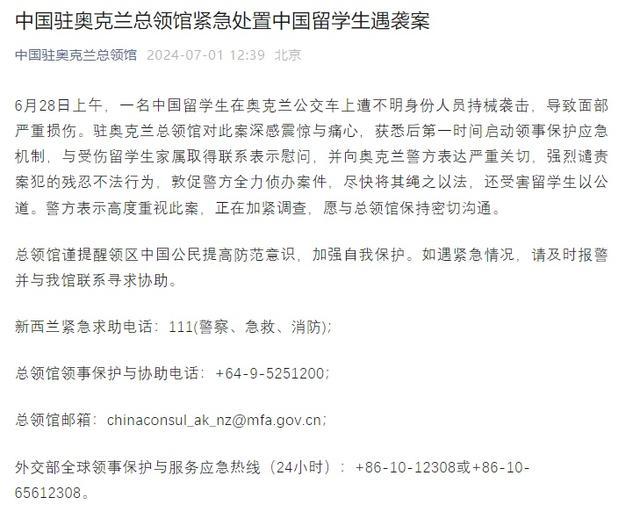

中国留学生在新西兰遭持械袭击受伤 总领馆强烈谴责并敦促严惩凶手

美国大选,出现三个重大变化

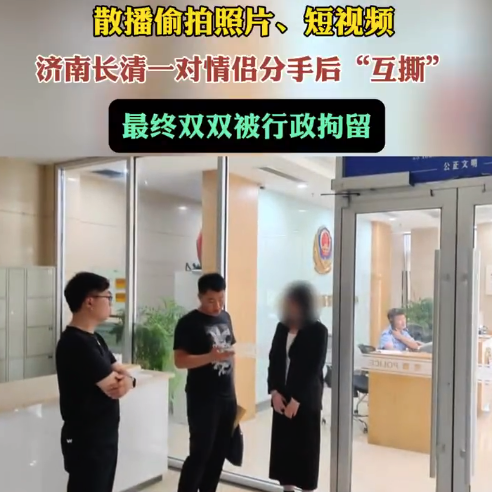

情侣分手相互散播照片短视频双双被行拘

相关新闻

车主称刚买的新能源车刹车失灵!

近期,市民张先生遇到了一件烦心事,他在3月底购入了一台小米SU7汽车,没成想新车刚满月,就遭遇了AEB系统故障。AEB系统是用于预防碰撞的自动紧急制动技术,旨在提升行车安全

2024-06-27 13:56:53车主称刚买的新能源车刹车失灵新能源车主吐槽去年出险一次保费接近翻倍 车主困惑,保费缘何激增?

2024-06-04 12:16:15新能源车主吐槽去年出险一次保费接近翻倍新能源车投保难?逾两成受访者称曾被拒保 险企定价待优化

近期,一项关于新能源商业车险的消费者问卷调查由南都湾财社开展,共收获350份有效反馈。调查显示,约七成受访者对现行新能源车保费感到“难以接受”,超过两成则透露曾遭遇新能源车险拒保的情况

2024-05-27 13:24:40新能源车投保难?逾两成受访者称曾被拒保新能源汽车突然冒烟多部门协同处置 车主认可解决方案

2024-06-18 15:53:36新能源汽车突然冒烟多部门协同处置近百名车主付款后难提车 网络“汽车代购”靠谱吗

“足不出户,无需货比三家,就能买到比本地4S店还要便宜的新车”,看上去很划算的“汽车代购”业务火爆互联网平台,号称只需花费一两千元咨询费,汽车代买方就能帮买车人买到售价最低的心仪车型。

2024-05-22 02:30:00汽车代购周鸿祎:争取成009光辉版第1个车主,助力国产新能源高端探索

5月7日,极氪智能科技的首席营销官关海涛在社交媒体上分享,他在北京车展结束后,迅速安排将极氪009送往360公司总部。360的创始人周鸿祎亲自体验了这款车型,从驾驶感到设计细节都做了全面了解

2024-05-11 22:58:59周鸿祎:争取成009光辉版第1个车主