世界黄金协会:1月央行购金骤降八成 新玩家入场需求扩大

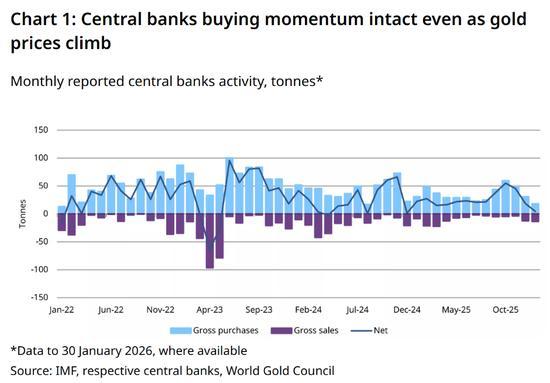

世界黄金协会最新数据显示,1月份各国央行黄金购买量仅为2025年平均月需求量的不到20%,但市场迎来了新的主权玩家入场,表明黄金储备积累的需求基础正在扩大。年初央行购金势头有所放缓,与之前12个月平均27吨的月购金量相比,1月份净购买总量为5吨。金价波动和假期因素可能让一些央行暂缓行动,但几乎没有减弱迹象的地缘政治紧张局势,很可能会推动购金行动持续到2026年及以后。

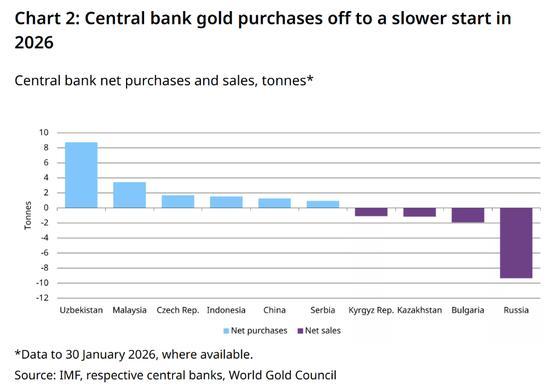

1月份的主权购金活动集中在亚洲和东欧。乌兹别克斯坦央行当月购买9吨,延续了自去年10月以来的连续购金势头。此次购买使其黄金储备增至399吨。乌兹别克斯坦黄金储备的增长是史无前例的,2020年同期其黄金占外汇储备比例为57%,到2026年1月已增至86%。马来西亚央行是黄金买家中的新面孔,1月份购入3吨,这是自2018年以来的首次增持,该央行黄金储备增至42吨,截至1月底占其总储备的5%。此外,捷克共和国和印度尼西亚各购入2吨。中国连续15个月购买黄金,已将其黄金储备提升至占总储备的近10%。

另一方面,俄罗斯央行是上月最大净卖家,减持9吨。保加利亚央行紧随其后,减持2吨,将黄金转移给欧洲央行,作为该国于2026年1月1日采用欧元并成为欧盟第21个成员国的一部分。哈萨克斯坦和吉尔吉斯斯坦也分别从其黄金储备中出售了1吨。

韩国上月也十多年来首次成为买家。韩国央行宣布计划从2026年第一季度起将海外上市实物黄金ETF纳入其外汇储备组合,这是自2013年以来首次进行黄金相关投资。韩国银行目前持有104吨实物黄金(约占其总储备的4%),在全球央行中排名第41位。《2025年央行黄金储备调查》发现,通过ETF配置黄金在央行中相当罕见,调查的受访者中没有人选择这种方式购买黄金。

未来来自更广泛央行的需求扩大可能成为2026年的一个关键主题。马来西亚和韩国央行在长期缺席后都恢复了增加黄金配置的兴趣。未来10-15天可能对塑造今年的地缘政治背景至关重要,因为美伊紧张局势持续升级,且看不到外交解决的迹象。2022年以来央行强劲的购金步伐,与各国在不断变化的世界秩序中如何定位自身紧密交织。

以色列特拉维夫:地下避难场所的生活 导弹下的暂居选择

广汽昊铂A800搭载多项尊界同源技术 智驾与座舱革新

开电竞酒店还能不能赚钱 从“几个月回本”到“几年回本”

开电竞酒店还能不能赚钱 从“几个月回本”到“几年回本”

专家表示伊朗导弹必须改打法 成本不对称挑战防御体系

对中国未来充满信心:国际社会期待中国持续稳健增长

金价再涨,水贝商家眼见“买卖金条人数变多” 投资者关注近期还能不能上车?

郭正亮揭Threads“青鸟”崩盘转折点 徐巧芯成关键功臣

中欧没有根本利害冲突和地缘政治矛盾 中方愿同欧方打造更多合作议程#

中药学女大学生进山尝草药走红 传承中医药文化

陕西一景区介绍标注作者为DeepSeek AI创作引关注

经济实力跃上新台阶 高质量发展稳步推进

记者:中国机器人发展引发全球赞叹 照见无限可能未来

总预备队压上!特朗普豪赌加码增兵 中东局势骤紧

纽约民众抗议打击伊朗 集会游行示威

扔几千枚导弹后 特朗普现了个大眼 伊朗强硬反击令美招架不住

韩国股市剧烈震荡 受美以袭击伊朗影响

伊朗:美以袭击致伊朗1045人死亡 冲突持续升级

土耳其外长就伊朗导弹进入土领空抗议 坚定捍卫领空安全

3.3万买的纯金纪念钞卖出6.7万 黄金回收真相揭秘

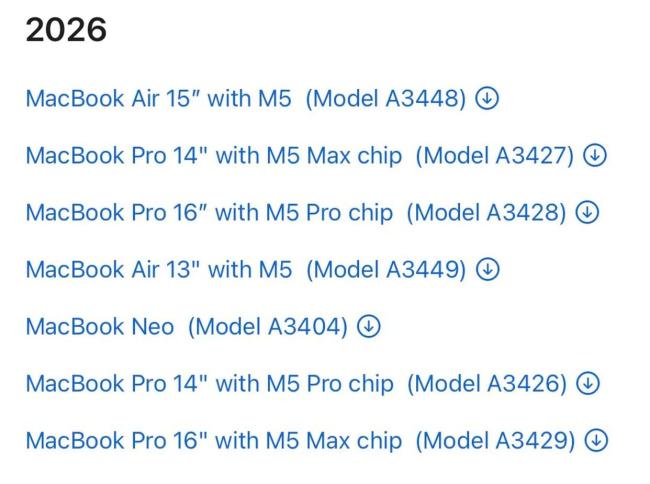

苹果推出MacBook Neo 平价版或将上市

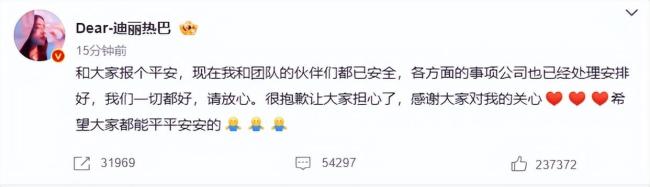

迪丽热巴报平安 此前被曝滞留迪拜 已安全离开冲突区

杜特尔特儿子发帖:特朗普忙着斗伊朗和中国,美军在菲律宾太危险 担忧菲律宾成冲突靶心

广汽昊铂A800搭载多项尊界同源技术 智驾与座舱革新

伊朗的导弹能用多久 生死倒计时

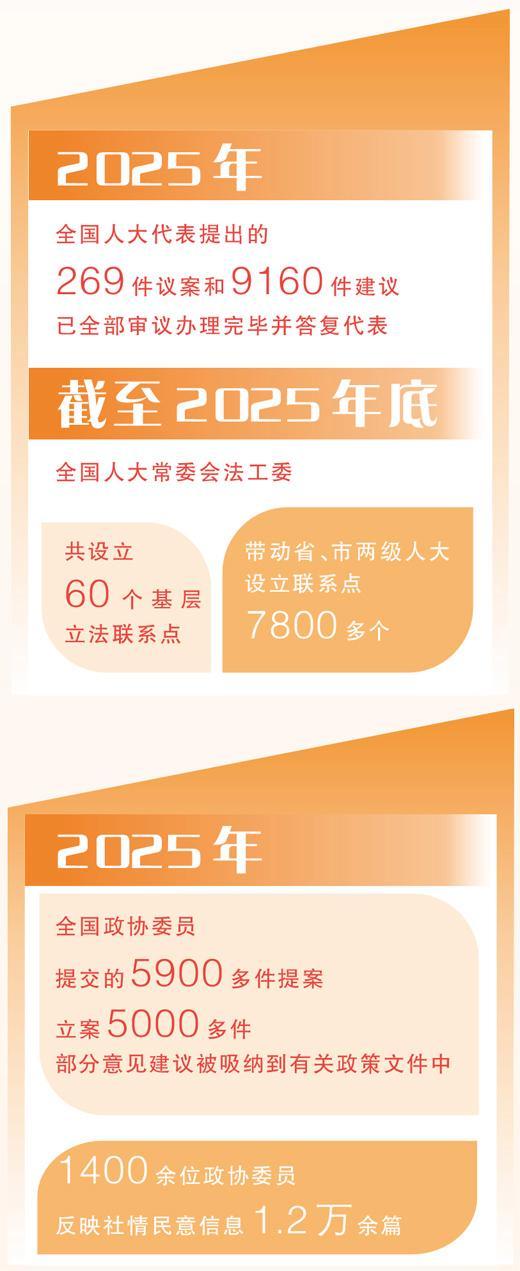

把履职答卷书写在大地上 基层声音汇聚成力量

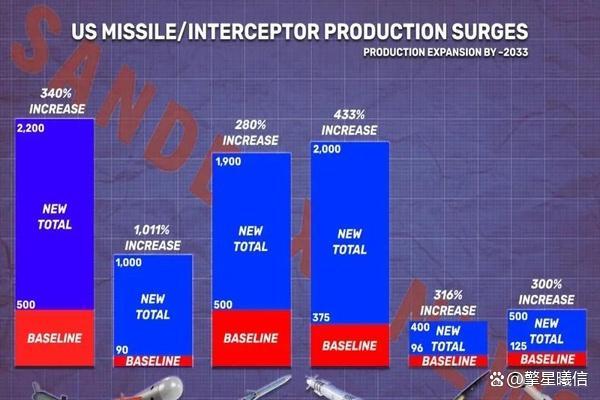

伊朗低成本武器正耗空美国高端弹药 非对称对耗显现

以色列特拉维夫:地下避难场所的生活 导弹下的暂居选择

中国家门口的萨德,被美军调往中东?美军弹药短缺暴露困境

建议废除劳务派遣制度 制度异化损害劳动者权益

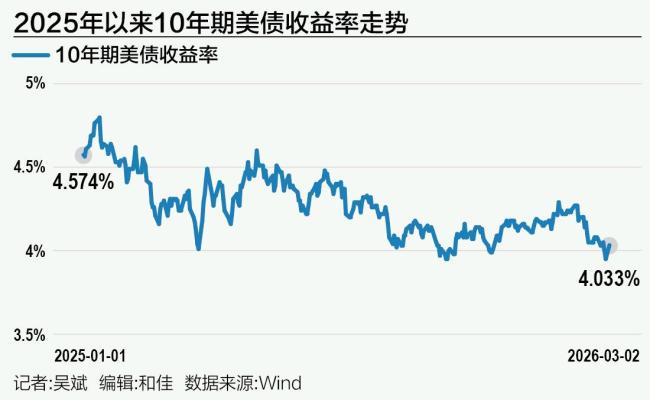

美伊炮火重创美国债市,“全球资产定价之锚”攻破4% 再通胀担忧加剧

第16波打击来了 美航母开始后撤 中东局势扑朔迷离

现实版“忠犬八公”赛虎身体出现问题 年老体衰引关注

72小时内11个国家卷入战争?中东全域震荡升级

美国人也很纳闷:伊朗导弹还没炸光?美军沉默引发关注

相关新闻

世界黄金协会拟推数字黄金

2025-09-12 10:18:52世界黄金协会拟推数字黄金对话世界黄金协会研究负责人 黄金涨势背后的驱动因素

2025-10-17 11:53:18对话世界黄金协会研究负责人世界黄金协会:2026金价或再涨30% 避险需求强劲支撑

2025-12-05 12:51:06世界黄金协会世界黄金协会预计明年金价再涨30% 避险需求强劲支撑

2025-12-05 09:59:36世界黄金协会预计明年金价再涨30%世界黄金协会:第三季度全球黄金需求总量1313吨 刷新历史纪录 金价同步攀升

2025年10月30日,世界黄金协会发布了全球黄金需求趋势2025年三季度报告。报告显示,该季度全球黄金市场再创新纪录,黄金需求与金价同步攀升至历史新高

2025-10-31 13:42:02世界黄金协会“数字黄金”要来了,对实物黄金有何影响?

2025-09-12 11:51:16世界黄金协会将推数字黄金