男子花千万买保险105岁才能取 保险公司欺诈被判退费

2024年6月,李先生通过北京某保险公司的业务员签订了一份名为“某长寿保险产品计划”的合同,并缴纳了第一期保费200万元。当他仔细阅读合同时,发现一个令人震惊的条款:1000万元本金要等到他年满105周岁才能支取,五年后只能每年领取少量红利。多次协商无果后,李先生将该保险公司告上法院。

法院认为,保险公司业务员在明知李先生的投保需求是短期理财、五年支取本金的情况下,故意隐瞒核心条款,导致李先生陷入错误认识并签订合同,构成欺诈。密云法院最终判决撤销保险合同,要求保险公司退还李先生2,000,010元的保险费。

李先生此前曾在该业务员处购买过四份理财型保险。对于105岁才能取出本金的条款,人们不禁质疑这种保险的意义何在。显然,这不是产品设计的问题,而是产品与李先生的需求不匹配。作为专业的业务员,应该准确理解客户意图,提供专业服务。

做保险不能只顾眼前利益,保险公司应有机制防止纠纷。业务员为了一时考核可能走捷径,但保险公司应当站在客户一边,确保合同符合客户的真实意图。当客户上门协商时,保险公司应有纠错机制,避免多次协商无果的情况发生。如果保险公司及时处理相关业务员并退还费用,完全可以避免上法庭。

个别业务员欺骗客户,结果保险公司站在了错误的一边,损害了自身的信誉。公众对保险公司的信任度不高,是因为一些案例显示,保险公司在销售时夸大收益,理赔时又找出各种理由拒赔,导致频繁发生纠纷。涉事保险公司应吸取教训,规范出售保险产品的流程,重建公众信任。

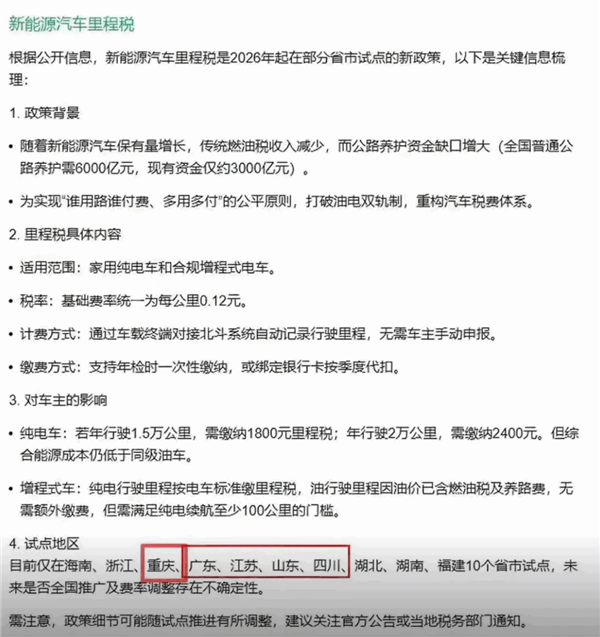

辟谣新能源汽车开征“里程税” 多地税务部门否认

先农坛体校公示拟聘用岗位名单,张帅黄友政等在列

家长倒水时两孩子把冰箱推下坡 惊魂一刻险酿大祸

斯塔默:允许美国使用英方军事基地应对伊朗威胁

马克龙翻脸如翻书!法国派遣航母赴中东

中东局势激变!现货金银价格一度涨逾2%,持续上冲动能是否充足? 避险情绪助推上涨

郑浩:特朗普对伊朗原计划落空 军事与政治目标受阻

黑旗升起战争升级!卫星视角看美伊开战第二日:哈梅内伊殒命,美军多个基地被袭击!

朱婷狂砍20分 打出最好季后赛表现 助力球队先拔头筹

大V:宗馥莉的刀刃持续向内 娃哈哈系企业大清洗

伊朗高官:绝不允许国家被分裂 团结抵御外部威胁

美媒都看不下去:先开战再编理由,谁像你这样?美军基地真有那么强?

一架美军战机在科威特坠毁 飞行员弹射逃生

家长倒水时两孩子把冰箱推下坡 惊魂一刻险酿大祸

以军袭击黎巴嫩已致31死149伤 冲突升级引发关注

特朗普最新警告:美国或死人,“我们将复仇” 美伊冲突升级

男子帮朋友抓羊时猝死 家属索赔62万 善意背后的法理拷问

宝妈在垃圾桶里翻出带钱红包 孩子无意间“扔钱如流水”

特朗普说伊朗许多人打电话投降 美以协同打击伊朗

万斯曾说美国卷入中东纷争是因总统太蠢 乐观预测遭质疑

伊朗之战给世界的5个深刻教训 内奸与误判的代价

辟谣新能源汽车开征“里程税” 多地税务部门否认

德黑兰飞乌鲁木齐视频引关注 真相揭秘 航线与事实不符

中国海军丝路方舟号医院船访问智利!

开学啦!机器人、醒狮、英歌舞……迎生仪式花样百出,开学典礼别出心裁

军车鸣笛回应敬礼男孩 纯粹敬意感动网友

95后姑娘弃互联网 高薪入职刑警队任探长

中俄外长通话讨论伊朗局势 共商中东和平稳定之道

乌克兰真能拿到核弹吗 英法秘密援助?

先农坛体校公示拟聘用岗位名单,张帅黄友政等在列

伊朗为何竟无法保护最高领袖?中东会大乱吗? 反情报与防空能力薄弱

川航澄清未开通伊朗航线 视频内容不实引发热议

美中央司令部:伊方的美军伤亡数字不实 伊朗声明遭驳斥

特朗普称伊军若不投降必死无疑 美以联合行动升级

美军F-15战机在科威特坠毁 飞行员弹射逃生

相关新闻

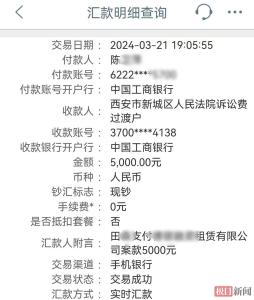

投千万买保险105岁才能取 误导性推销引发纠纷

在北京,一名男子通过保险公司的业务员购买了一份价值上千万的保险,第一期就支付了200多万元。业务员告诉他这些钱可以随用随取,但后来他仔细阅读合同后发现,要到105岁时才能取回本金

2026-02-11 13:18:04投千万买保险105岁才能取男子买千万理财险到105岁才能取本金 欺诈投保被判撤销合同

北京密云法院审理了一起退保纠纷。过去几年,李先生通过某保险公司的业务员投保了四份理财型保险,都是“到期可取、随用随取”的类型,因此建立了深厚的信任。2024年6月30日,业务员向李先生推销了一份大单

2026-02-11 11:16:28男子买千万理财险到105岁才能取本金老人路遇推销花6万买保险 家人想退“千万传承”

2025-11-24 18:51:00老人路遇推销花6万买保险男子花6元托人买彩票中1800万 六元变千万奇迹

2025-08-29 14:28:21男子花6元托人买彩票中1800万105岁奶奶给重孙玄孙准备压岁钱 爱的细数

2026-02-05 20:55:48105岁奶奶给重孙玄孙准备压岁钱男子停车费超20000000不敢取车 景区回应

2025-09-29 13:52:56男子停车费超20000000不敢取车