多家银行集体调整中长期存款产品 年末投资储蓄需求增加

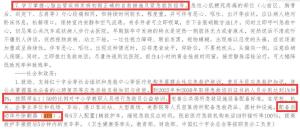

近期,随着年末临近,市民们的投资储蓄需求增加,但部分市民发现市场上中长期存款产品有所减少。家住北京朝阳的万女士拿到年终奖后计划配置5年期大额存单,但在多家银行查询后没有找到合适的产品。

记者查询了工、农、中、建、交、邮储六大国有银行的App,发现五年期大额存单已不再显示,三年期相关产品的利率普遍降到1.5%至1.75%。此外,一些中小银行也开始调整存款业务。例如,梅州客商银行近期公告下架五年期定期存款产品,亿联银行等机构的App也不再显示五年期大额存单。

回溯来看,5年期大额存单的退出并非突然之举。以中国银行为例,今年5月20日,该行曾在官网发布了《关于发售2025年第一期个人大额存单的公告》,包括1个月到5年的七个期限,其中3年期和5年期大额存单产品利率分别为1.55%和1.6%,但明确标注“仅面向特定客户发售”。如今在中国银行在售的产品列表中已没有5年期大额存单产品,只能在转让列表中找到少量的5年期产品。

这种现象不仅出现在全国性银行中,地方性商业银行和民营银行也逐渐加入其中。上海金融与发展实验室主任曾刚认为,这是应对当前银行净息差持续下行挑战的一个必然选择。银行贷款利率持续下降导致资产端收益率大幅缩水,如果银行不主动削减高息长期产品,可能会面临严重的利差损耗甚至亏损风险。从长远看,这不利于银行机构的稳健经营,存在潜在的系统性风险。

曾刚表示,这意味着银行在未来的时间内盈利预期的确定性会增强,为估值修复提供了基本面支撑,特别是具有低成本负债优势的大型银行和高股息率的银行股,可能会更受长线资金青睐。某资深银行业分析人士指出,这正是银行息差压力向负债端产品策略传导的清晰信号,其影响不仅关乎银行自身的成本控制,还可能为后续贷款利率调整打开空间,并引导资金流向资本市场。

分析人士认为,存款利率降低会削弱其吸引力,促使一部分寻求更高回报的资金从银行体系流出,转向股票、债券、基金等资本市场,为市场带来增量资金。“存款搬家”效应如果形成趋势,将对直接融资市场的发展产生积极影响。

胖东来为什么要抑制扩张 业绩越好越要踩刹车?

一觉醒来金银又涨了 贵金属延续强势

银行从央行借钱更便宜了 央行下调多项工具利率

考公救不了“失意”的中年人 窄门里的最后保单

俄谈欧洲多国近期对俄立场 能源博弈影响民生

GDP增长5.0%:2025年经济稳步提升

澳网奖金同比增长16%创新高 中国元素助力赛事吸金

银行从央行借钱更便宜了 央行下调多项工具利率

专家:美国霸权露出致命裂缝 航母闹剧暴露短板

“给李亚鹏捐款”突然火了!大量网友涌入,捐款已超1300万 爱心潮涌救助唇腭裂患儿

三粒进球被吹 巴萨客场不敌皇家社会 五次门框难改败局

血战利曼!15公里战线乌军只部署千人 乌军防线告急

美媒声称目前还没有六代机!

一口价黄金涨得比金价还猛 潮宏基吊坠一夜涨了1.9万

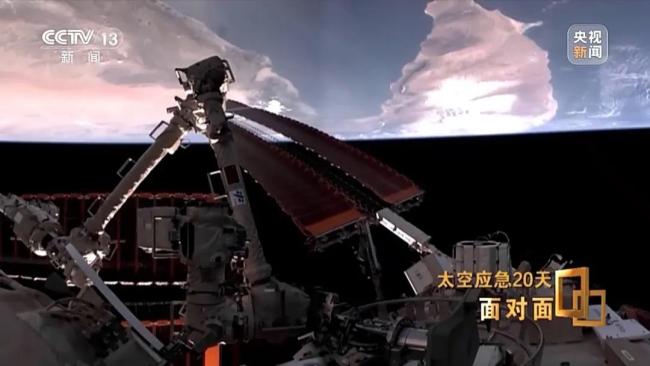

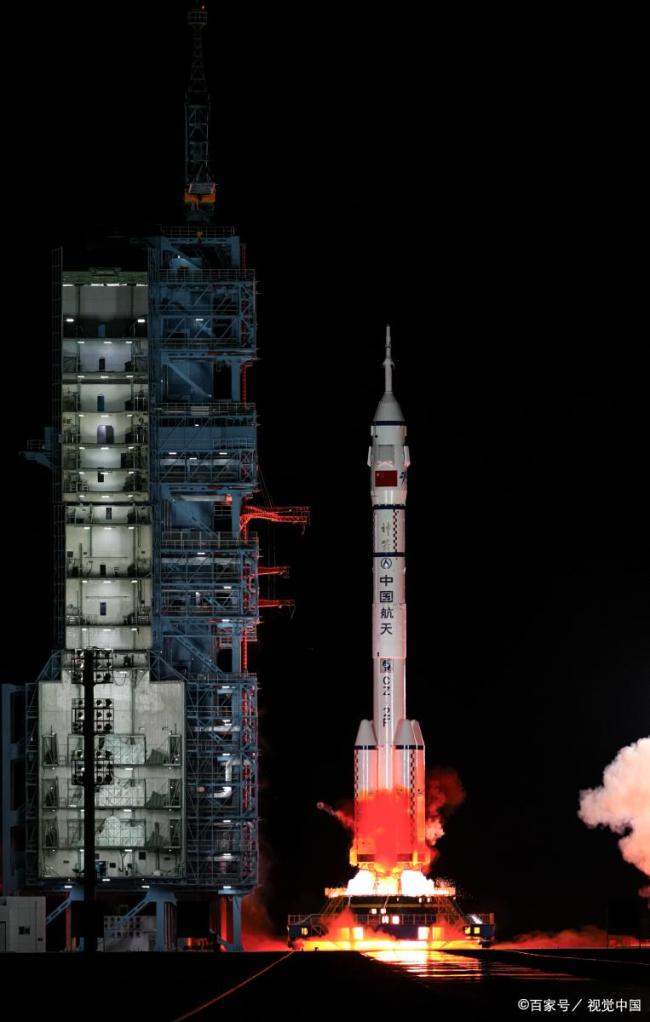

神二十成功着陆 应急救援彰显航天韧性

一觉醒来金银又涨了 贵金属延续强势

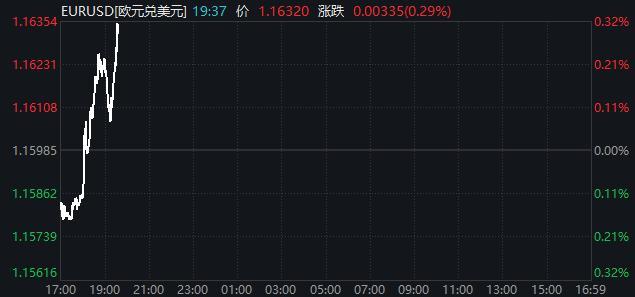

欧美因格陵兰岛再掀贸易战!全球汇市开盘巨震、黄金再创新高 市场动荡加剧

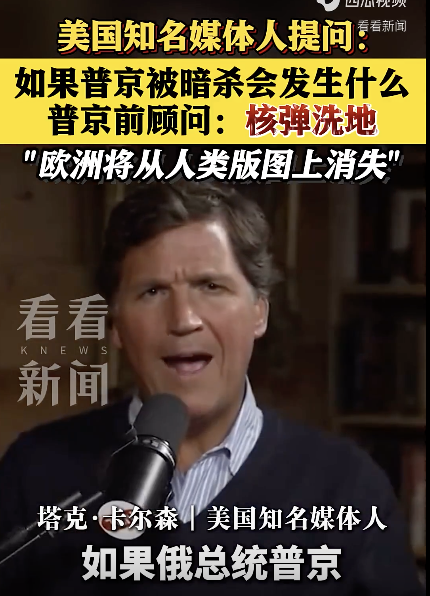

俄专家称普京若被暗杀欧洲核弹洗地!

匈牙利总理:西欧正准备与俄罗斯开战 欧盟会议变军事讨论

欧洲被美国逼到墙角 被迫寻求与俄对话

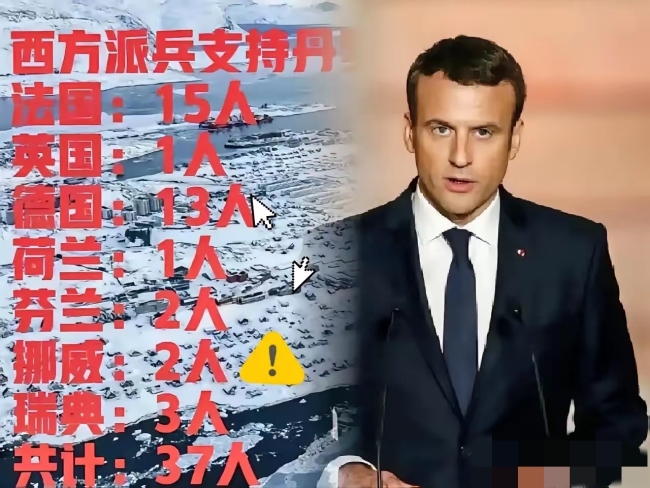

欧盟37人大军少了15人!丹麦部队手里的武器,都是美式武器

“南天门计划”是科幻?未来空天趋势探析

卫星发射前零件失效只能归零再来 航天探索的坚韧之路

全球央行为何要“疯抢”黄金 避险与储备多元化驱动

神20飞船返回东风着陆场 航天员安全归来

罗杰艾勒斯去世 动画界失去巨匠

神20飞船返回舱外观总体正常 神舟二十号飞船安全顺利返回东风着陆场

“高超音速导弹”天团:鹰击-21、东风-17、东风-26D如何各司其职?

台退将称歼20将改变西太军力平衡

南部战区发声:完全正当合法 无人机正常训练

15公斤银砖相当于多少人民币 白银投资热度飙升

特朗普为何中止对伊朗动手 盟友压力与军事评估叫停战争

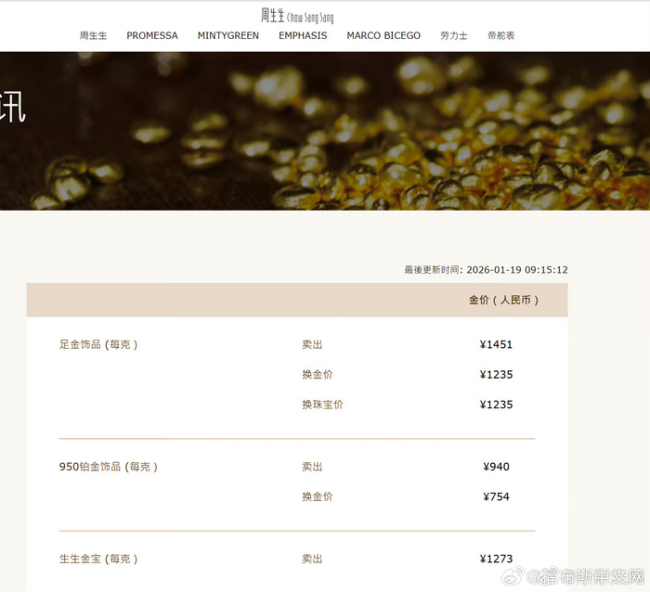

金饰克价涨到1451元 金价创历史新高

丹麦不敢想:一个北约国家会攻击另一个成员国 纯理论假设

胖东来为什么要抑制扩张 业绩越好越要踩刹车?

相关新闻

多家银行下架中长期存款产品 优化存款结构

近日,国有六大行及部分股份制银行纷纷下架了5年期大额存单,目前市场上主要销售的是1个月至3年期的产品。与此同时,多家中小银行也宣布停止提供3年期和5年期定期存款产品,并且下调了各期限的存款利率

2025-11-29 10:05:19多家银行下架中长期存款产品六大行五年期大额存单退场 多家银行中长期存款产品下架

2025-12-22 13:35:49多家银行中长期存款产品下架六大行集体调整中长期存款产品 应对净息差收窄挑战

近期临近年末,市民们的投资储蓄需求增加,但部分市民发现市场上的中长期存款产品有所减少。家住北京朝阳的万女士拿到年终奖后,计划配置5年期大额存单,但在查询多家银行均未找到合适的产品

2025-12-23 11:52:59六大行集体调整中长期存款产品多家银行调整长期存款产品 应对净息差压力

近日,工商银行、农业银行、建设银行等六家大型商业银行对存款产品进行了调整,集体下架了五年期大额存单。目前,多家银行仅提供三年期、二年期、一年期、六个月等短期限的大额存单产品供投资者选择

2025-12-03 08:19:33多家银行调整长期存款产品多家银行五年定存“退场”背后 存款产品大调整

近期,许多银行开始悄然取消5年期定期存款产品。一位河北网友张阿姨提到,她母亲去银行存养老钱时,柜员直接告知5年定存已不存在,转而推荐保险产品

2025-11-24 08:29:28多家银行五年定存退场背后多家银行下架长期存款产品 五年期大额存单难觅

长期存款产品在银行业中逐渐减少。五年期大额存单变得难以找到,部分中小银行也开始调整甚至取消三年期和五年期的普通定期存款产品

2025-12-04 08:31:03多家银行下架长期存款产品