央行连续两月开展国债买卖操作,11月净投放规模较上月扩大300亿 释放稳增长信号

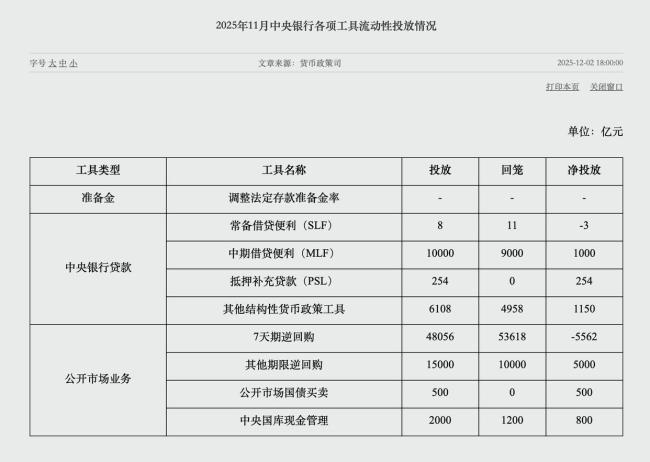

中国人民银行连续两个月开展国债买卖操作。12月2日,央行公布2025年11月份中央银行各项工具流动性投放情况。其中,公开市场国债买卖净投放500亿元,规模较上月扩大300亿元。

今年10月,中国人民银行行长潘功胜在2025金融街论坛年会上表示,年初考虑到债券市场供求不平衡压力较大、市场风险有所累积,暂停了国债买卖。目前债市整体运行良好,恢复公开市场国债买卖操作。

东方金诚首席宏观分析师王青认为,央行连续两个月通过国债买卖向银行体系注入长期流动性,显示当前债市整体运行良好,符合央行买卖国债条件。同时,央行通过买卖国债持续向市场注入长期流动性,也表明货币政策保持支持性立场,持续释放稳增长信号,有助于稳定今年四季度和明年一季度宏观经济运行。

中信证券首席经济学家明明认为,10月流动性市场相对宽松,回购利率低位波动,存单利率虽然存在边际回升,但放长维度看仍然是下半年以来的低位。从市场角度来看,在资金宽松、股市行情放缓的背景下,债市仍然维持弱势调整,央行在上月基础上加大国债买入,可以释放一定安抚市场情绪的信号。

数据显示,抵押补充贷款(PSL)净投放254亿元,其他结构性货币政策工具净投放1150亿元,中期借贷便利(MLF)净投放1000亿元。尽管同期7天期逆回购操作为净回笼,但通过加大中长期流动性工具的运用与搭配,央行在整体上依然实现了资金面的净投放。

11月,中国人民银行买断式逆回购净投放5000亿元、MLF净投放1000亿元,叠加国债买卖净投放500亿元,这意味着当月中长期流动性净投放6500亿元。明明表示,11月全月买断式逆回购、MLF以及国债净买入操作累计实现6500亿元的中长期流动性净投放,略高于10月水准。

时值年末,政府债券净融资规模会有明显上升,银行同业存单到期量也明显增加。华西证券宏观固收团队认为,从PMI来看,12月或明年初宽货币发力的可能性上升。在宽货币政策落地前,债市还受基金销售新规压制,10年国债收益率或继续在1.75%-1.85%区间波动。

数据显示,三季度GDP增长4.8%,10-11月PMI指向经济环比仍在放缓。10-11月综合PMI平均值仅为49.85%,较三季度的平均值50.43%大幅放缓,也低于去年924政策发力前7-8月的50.15%。

展望未来,明明认为,央行维持流动性充裕的政策取向并未转变;12月月末可能存在资金跨年压力,虽然当下资金整体宽松,也不排除年末出现资金利率脉冲式回调的可能性;基于流动性市场走势,央行国债净买入规模可能维持不变或小幅抬升。

意大利穿冲锋衣被问为什么穿丑衣服

语言大师特朗普又出金句!

律师称儿童色情特征情趣产品触法,情节严重者涉刑责

俄此时宣布对华免签是何考虑 向东开放的战略信号

律师称儿童色情特征情趣产品触法,情节严重者涉刑责

到底先救万科还是先救万达?

朱雀三号回收失败:发生异常燃烧 火箭一级回收遇挫

媒体:教育减负岂能巧做“纸面文章” 作业重压下的童年窒息

洽洽被指内涵杨紫内容已不可见 玩梗争议持续发酵

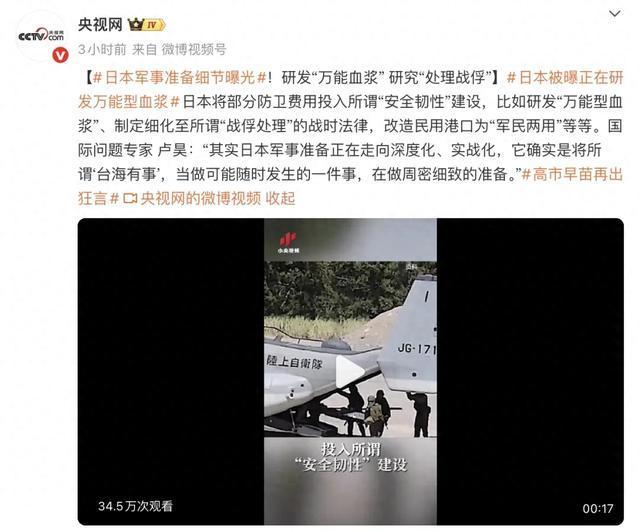

日本自卫队被曝正向西南扩张军备 军事化步伐加快

逾百名囚犯被误释,英国副首相兼司法大臣:监狱系统依赖纸质流程!

中美两军的训练重点有何不同 攻守之势异形

华为MateX7的大屏AI有多强 让大屏真正好用

国台办:赖清德是不折不扣的“和平破坏者”“危机制造者”和“战争煽动者”

南航连续13年发放爱心能量早餐,一分钱早餐 点亮奋斗晨光!

国民党籍民代吴宗宪批美对台军售案

乌军列队投降,米尔诺格勒枪声渐稀! 被包围事实公开

特朗普称不知道委船只遭二次袭击 美方行动引发争议

越南胡志明市特大卖淫案曝光:组织约200名女性从事卖淫活动

意大利穿冲锋衣被问为什么穿丑衣服

野心藏不住了?日本军事准备细节曝光 警惕其“扩武”野心

朝鲜预警机到底行不行 揭开神秘面纱

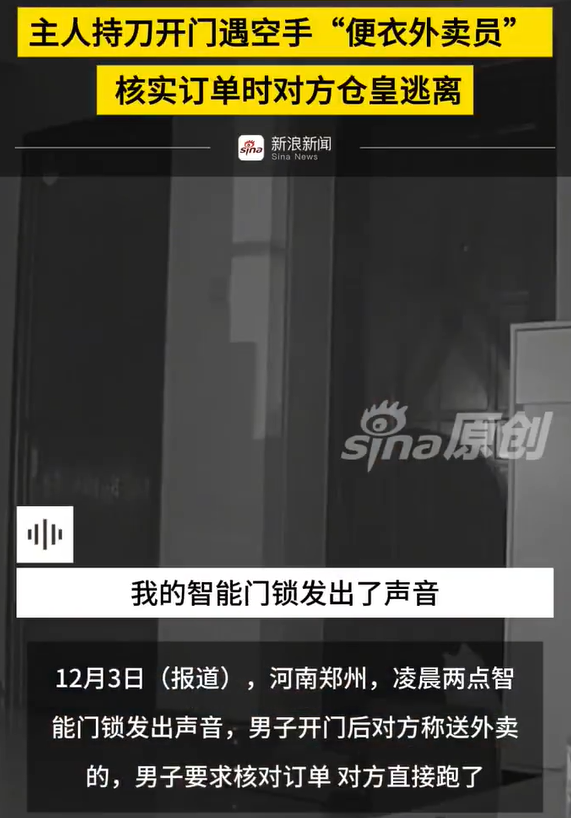

陌生人凌晨敲门空手自称送外卖 见业主手持菜刀直接跑了

韩议员再次呼吁韩国发展核武器 总统驳斥不切实际

菲律宾总统马科斯会下台吗 政坛变天在即

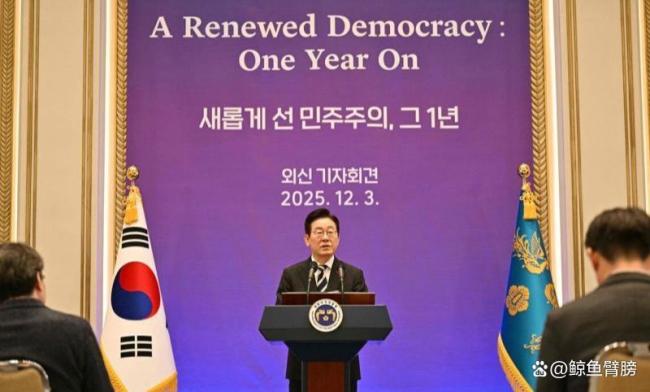

李在明称韩政府将表彰阻止戒严公民 设立人民主权日

俄军高调渲染红军城胜利有何目的 强化谈判地位

美俄谈判对乌克兰局势有何影响 艰难但富有成效

业内称未来手机电脑价格会疯涨 存储涨价引发供应链波动

尹锡悦几乎每天都在出庭 多线作战面临多项指控

84岁母亲叠被子摔下炕被女儿稳稳接住 家人:万幸,准备加装一些防护措施

语言大师特朗普又出金句!

下半年来最冷的一天来了 北方多地气温创新低

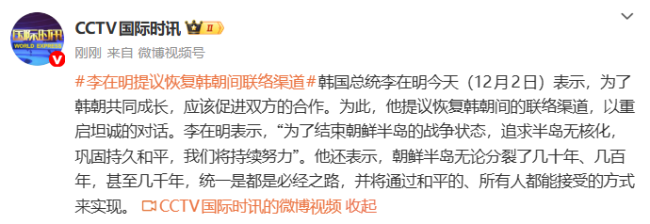

李在明:朝鲜半岛统一是必经之路 促进韩朝合作与对话

杨瀚森未登场 开拓者丢绝平三分惜败猛龙 三连败苦果难咽

相关新闻

央行国债买卖操作重启升温 市场期待政策信号

继去年8月至12月连续5个月净买入国债释放万亿流动性后,中国人民银行自2025年1月起暂停的“国债买卖操作”何时重启,持续引发关注

2025-09-05 09:12:43央行国债买卖操作重启升温央行恢复暂停近10个月的国债买卖操作 释放流动性信号

2025-11-04 23:00:03央行恢复暂停近10个月的国债买卖操作央行国债买卖:国际经验与中国现实!

2025-11-21 09:21:26央行国债买卖:国际经验与中国现实央行重启国债买卖 释放稳增长信号

自年初暂停的公开市场国债买卖操作在10月已恢复。11月4日,中国人民银行公布2025年10月各项工具流动性投放情况显示,人民银行10月恢复公开市场国债买卖,当月净投放200亿元

2025-11-05 09:20:21央行重启国债买卖央行恢复公开市场国债买卖 释放稳增长信号

11月4日,中国人民银行发布了2025年10月中央银行各项工具流动性投放情况。数据显示,公开市场国债买卖净投放了200亿元,这标志着自今年1月起暂停的国债买卖操作已恢复

2025-11-06 08:40:02央行恢复公开市场国债买卖央行将恢复公开市场国债买卖操作 债市运行良好

在2025金融街论坛年会开幕式上,中国人民银行行长潘功胜表示,去年人民银行落实中央金融工作会议部署,在二级市场开始国债买卖操作

2025-10-27 17:38:44央行将恢复公开市场国债买卖操作